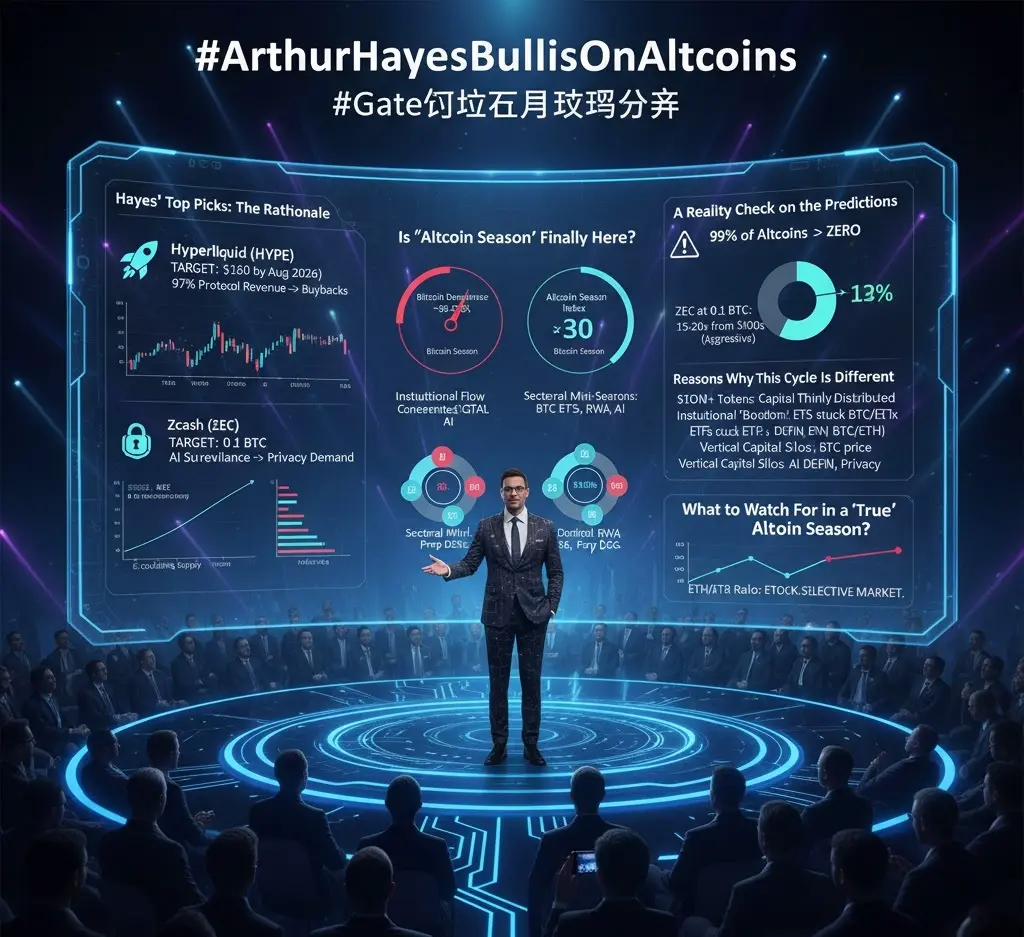

#ArthurHayesBullishOnAltcoins La vague actuelle de discussions reflète un changement plus large dans la façon dont les participants au marché crypto interprètent les cycles de liquidité, la pression macroéconomique et la rotation du capital entre Bitcoin et d’autres actifs numériques alternatifs. Plutôt que de voir les altcoins comme de simples actifs spéculatifs secondaires, la thèse émergente suggère qu’ils deviennent des instruments très sensibles qui amplifient les conditions de liquidité mondiale et l’appétit pour le risque institutionnel.

Au cœur de ce récit se trouve Arthur Hayes, qui a à plusieurs reprises souligné que les marchés crypto ne sont pas des écosystèmes isolés. Au contraire, ils sont profondément liés à la liquidité mondiale en dollars, aux attentes concernant les taux d’intérêt et aux bilans des banques centrales. Dans ce cadre, les altcoins ne sont pas des paris risqués aléatoires ; ils sont des expressions à effet de levier de l’expansion et de la contraction de la liquidité macroéconomique. Lorsque la liquidité s’étend, le capital ne coule pas seulement dans Bitcoin en tant qu’« actif crypto principal », mais finit par déborder vers des actifs à bêta plus élevé tels que les tokens DeFi, les écosystèmes Layer 1, les tokens de jeux et les protocoles expérimentaux.

Le cas haussier pour les altcoins dans ce cycle repose en grande partie sur l’idée que Bitcoin mène généralement la phase initiale de reprise de la liquidité, en absorbant les flux institutionnels et en agissant comme l’actif de réserve macroéconomique du crypto. Cependant, une fois que Bitcoin se stabilise à des niveaux plus élevés, les traders et les fonds commencent à rechercher des rendements plus importants ailleurs. Cette phase de rotation est historiquement celle où les altcoins connaissent des mouvements exponentiels. Ce n’est pas simplement de la spéculation — c’est une migration structurelle du capital motivée par la diminution des rendements marginaux de Bitcoin par rapport à l’expansion de l’appétit pour le risque.

Un autre élément clé de cette perspective est le comportement des taux d’intérêt mondiaux. Lorsque les banques centrales signalent une pause ou un pivot vers un assouplissement, les actifs risqués ont tendance à se réévaluer rapidement. Dans de tels environnements, la crypto se comporte comme une classe d’actifs de liquidité à haute durée. Les altcoins, en particulier, ont tendance à réagir plus violemment aux changements de sentiment parce qu’ils se situent plus loin sur la courbe de risque. C’est pourquoi les périodes d’assouplissement monétaire ou même les attentes d’assouplissement coïncident souvent avec des rallies agressifs des altcoins.

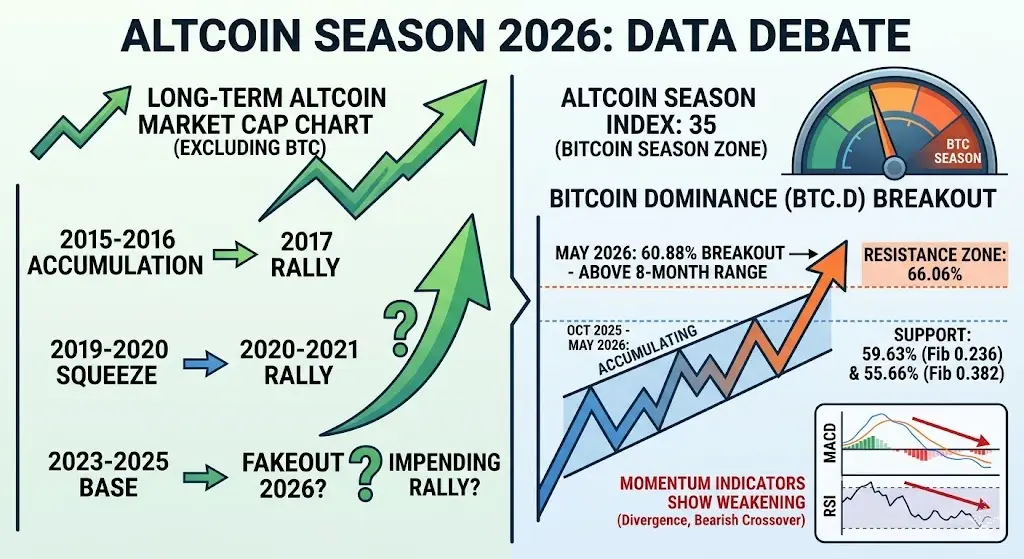

Cependant, le récit n’est pas purement optimiste ou unidirectionnel. La structure du marché aujourd’hui est nettement différente des cycles précédents. La participation institutionnelle a augmenté, la liquidité est plus fragmentée, et le capital est déployé de manière plus stratégique. Cela signifie que, bien que les altcoins puissent encore connaître des phases de forte hausse, la rotation sera probablement plus sélective. Seuls les écosystèmes avec une forte activité utilisateur, une demande réelle en chaîne ou des narratifs crédibles pourraient attirer des flux soutenus, tandis que les projets plus faibles risquent de ne pas participer de manière significative.

La composante psychologique joue également un rôle critique dans la thèse du cycle des altcoins. La participation des particuliers a tendance à prendre du retard par rapport au positionnement institutionnel. Au moment où l’attention grand public se tourne pleinement vers les altcoins, le positionnement initial a souvent déjà eu lieu. Cela crée le schéma classique d’une accélération rapide suivie de corrections brutales, ce qui a historiquement défini la plupart des supercycles des altcoins.

D’un point de vue stratégique, la thèse haussière sur les altcoins n’implique pas une croissance uniforme dans tout le secteur. Elle suggère plutôt une hiérarchie des gagnants basée sur l’attraction de liquidités, la force de l’écosystème et la pertinence du narratif. Les plateformes Layer 1, les projets d’infrastructure évolutifs, les systèmes blockchain intégrant l’IA et les protocoles DeFi avec de véritables mécanismes de rendement sont plus susceptibles de bénéficier par rapport aux tokens purement spéculatifs sans adoption fonctionnelle.

En fin de compte, la discussion autour de la position haussière d’Arthur Hayes sur les altcoins concerne moins la prédiction d’un simple rallye de prix et plus la compréhension de la façon dont les cycles de liquidité mondiaux se traduisent en opportunités asymétriques sur les marchés crypto. Les altcoins restent l’une des classes d’actifs les plus réflexives qui existent, et lorsque les conditions macroéconomiques s’alignent, leurs mouvements peuvent largement dépasser les attentes financières traditionnelles.

Au cœur de ce récit se trouve Arthur Hayes, qui a à plusieurs reprises souligné que les marchés crypto ne sont pas des écosystèmes isolés. Au contraire, ils sont profondément liés à la liquidité mondiale en dollars, aux attentes concernant les taux d’intérêt et aux bilans des banques centrales. Dans ce cadre, les altcoins ne sont pas des paris risqués aléatoires ; ils sont des expressions à effet de levier de l’expansion et de la contraction de la liquidité macroéconomique. Lorsque la liquidité s’étend, le capital ne coule pas seulement dans Bitcoin en tant qu’« actif crypto principal », mais finit par déborder vers des actifs à bêta plus élevé tels que les tokens DeFi, les écosystèmes Layer 1, les tokens de jeux et les protocoles expérimentaux.

Le cas haussier pour les altcoins dans ce cycle repose en grande partie sur l’idée que Bitcoin mène généralement la phase initiale de reprise de la liquidité, en absorbant les flux institutionnels et en agissant comme l’actif de réserve macroéconomique du crypto. Cependant, une fois que Bitcoin se stabilise à des niveaux plus élevés, les traders et les fonds commencent à rechercher des rendements plus importants ailleurs. Cette phase de rotation est historiquement celle où les altcoins connaissent des mouvements exponentiels. Ce n’est pas simplement de la spéculation — c’est une migration structurelle du capital motivée par la diminution des rendements marginaux de Bitcoin par rapport à l’expansion de l’appétit pour le risque.

Un autre élément clé de cette perspective est le comportement des taux d’intérêt mondiaux. Lorsque les banques centrales signalent une pause ou un pivot vers un assouplissement, les actifs risqués ont tendance à se réévaluer rapidement. Dans de tels environnements, la crypto se comporte comme une classe d’actifs de liquidité à haute durée. Les altcoins, en particulier, ont tendance à réagir plus violemment aux changements de sentiment parce qu’ils se situent plus loin sur la courbe de risque. C’est pourquoi les périodes d’assouplissement monétaire ou même les attentes d’assouplissement coïncident souvent avec des rallies agressifs des altcoins.

Cependant, le récit n’est pas purement optimiste ou unidirectionnel. La structure du marché aujourd’hui est nettement différente des cycles précédents. La participation institutionnelle a augmenté, la liquidité est plus fragmentée, et le capital est déployé de manière plus stratégique. Cela signifie que, bien que les altcoins puissent encore connaître des phases de forte hausse, la rotation sera probablement plus sélective. Seuls les écosystèmes avec une forte activité utilisateur, une demande réelle en chaîne ou des narratifs crédibles pourraient attirer des flux soutenus, tandis que les projets plus faibles risquent de ne pas participer de manière significative.

La composante psychologique joue également un rôle critique dans la thèse du cycle des altcoins. La participation des particuliers a tendance à prendre du retard par rapport au positionnement institutionnel. Au moment où l’attention grand public se tourne pleinement vers les altcoins, le positionnement initial a souvent déjà eu lieu. Cela crée le schéma classique d’une accélération rapide suivie de corrections brutales, ce qui a historiquement défini la plupart des supercycles des altcoins.

D’un point de vue stratégique, la thèse haussière sur les altcoins n’implique pas une croissance uniforme dans tout le secteur. Elle suggère plutôt une hiérarchie des gagnants basée sur l’attraction de liquidités, la force de l’écosystème et la pertinence du narratif. Les plateformes Layer 1, les projets d’infrastructure évolutifs, les systèmes blockchain intégrant l’IA et les protocoles DeFi avec de véritables mécanismes de rendement sont plus susceptibles de bénéficier par rapport aux tokens purement spéculatifs sans adoption fonctionnelle.

En fin de compte, la discussion autour de la position haussière d’Arthur Hayes sur les altcoins concerne moins la prédiction d’un simple rallye de prix et plus la compréhension de la façon dont les cycles de liquidité mondiaux se traduisent en opportunités asymétriques sur les marchés crypto. Les altcoins restent l’une des classes d’actifs les plus réflexives qui existent, et lorsque les conditions macroéconomiques s’alignent, leurs mouvements peuvent largement dépasser les attentes financières traditionnelles.