目標21万枚BTC!Metaplanetが2027年の最終的なホールド計画を承認

MarketWhisper

BTC0.71%

日本上市会社、アジア最大のビットコイン財庫Metaplanetは、最近開催された株主特別総会において、非常に野心的な資本計画を承認しました。同社の取締役会は、2027年末までに21万枚のビットコイン(現時点の市場価格で約185億ドル)を含む巨大な財庫を構築する目標を正式に承認しました。この目標を達成するために、Metaplanetは複雑な優先株ファイナンス案を設計し、変動金利、四半期配当、特別買戻し条項を付与したA類およびB類株式を発行することで、世界中の機関投資家から資金を調達しつつ、「希薄化の遅延」を狙っています。暗号市場全体の低迷や、多くのデジタル資産財庫企業の時価総額が純資産を下回る状況の中、Metaplanetは他の日本DATsと逆行して積極的に買い増しを行っており、これは単なる財務的な賭けだけでなく、現実の金融工学のケーススタディともなっています。

百億の青写真:Metaplanetの「21万枚BTC」ロードマップと市場の乖離

株主特別総会の決議が通ったことで、Metaplanetのビットコイン戦略は、単なる資産配分戦略から、明確なスケジュールと定量的目標を持つ巨大な企業計画へと正式に昇格しました。同社は、最終目標として2027年12月31日までに、資産負債表上に21万枚のビットコインを保有することを発表しました。現在のビットコイン1枚あたり約8.8万ドルの価格を基に計算すると、この資産の総価値は驚異的な185億ドルに達します。この数字は、Metaplanetがアジアだけでなく、世界的にもビットコイン保有企業の代表格の一つとなることを意味します。

この野心的な計画は、現在の暗号市場の全体的なムードと鮮やかな対比をなしています。世界中の多くの早期にビットコインを高値で買い付けた上場企業は、時価総額と純資産の乖離に苦しみ、その株価はビットコイン自体のパフォーマンスに比べて大きく劣後しています。しかし、日本市場は別の景色を見せています。Metaplanetは堅実に推進しているだけでなく、最近では東京証券取引所に上場している小規模なDAT2社も、約260万ドルのビットコイン購入を発表し、2026年までにさらに増持する計画です。この「東は亮、西は亮」の状況は、日本企業がビットコインの長期的価値に対して持つ独特の信念と、国内のほぼゼロ金利環境下での非伝統的な価値保存資産への切実な需要を浮き彫りにしています。

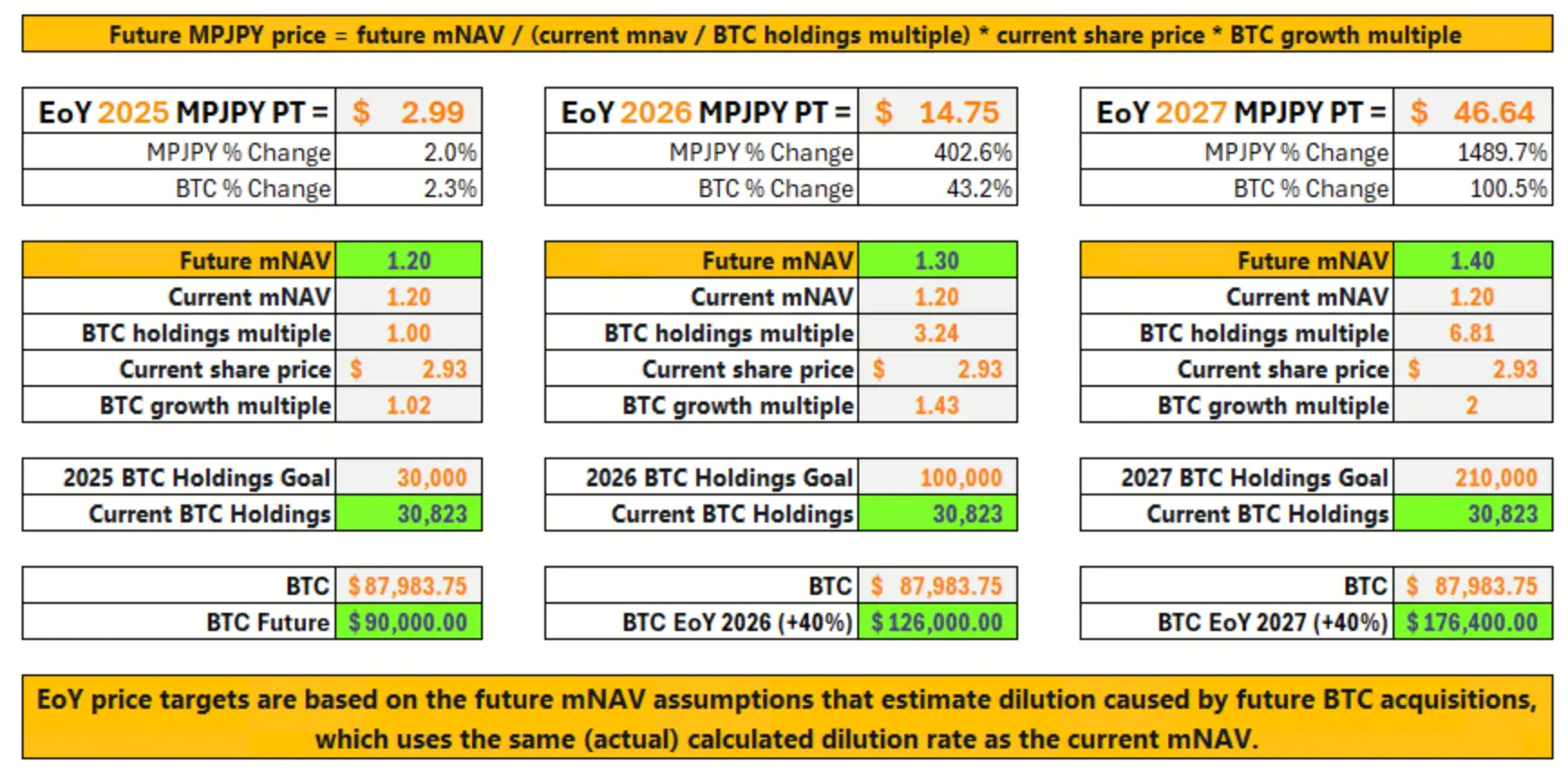

市場アナリストは、数学モデルを用いてこの計画の潜在的リターンを推算し始めています。ビットコイン財庫に特化したアナリストHermes Luxは、もしビットコイン価格が今後数年で年平均40%の上昇を実現し、Metaplanetが予定通り2026年に10万枚、2027年に21万枚の積み増し目標を達成すれば、同社の株価は2027年末までに最大1,500%の上昇余地があると予測しています。特に2026年については、Luxは**402%**の株価上昇を見込んでいます。これらの予測は、多くの楽観的仮定に基づいていますが、間違いなく市場に対して、Metaplanetの積極的な計画を定量的にイメージさせる枠組みを提供しています。

(出典:X)

金融工学の核心:どう設計する“即時希薄化しない”百億資金調達ツール?

既存株主からの強い反対を招かずに千億円規模の資金調達を実現するために、Metaplanetの取締役会は巧妙な金融工学を駆使しました。その核心は、特定の投資家を惹きつけるために豊富な条項を付与した2種類の全く新しい優先株を発行し、株式の希薄化の効果を「延期」し、「条件付け」することにあります。

まず、同社はA類とB類優先株の発行可能数を倍増させました。A類優先株は高価格で、議決権を付与し、月次変動配当を採用します。金利は市場のベンチマークに連動し、定期的なキャッシュフローと企業ガバナンスへの参加を求める長期投資家に適しています。より革新的なのは、海外を中心とした機関投資家向けのB類優先株です。これは「強化型」投資ツールとして設計されており、三つの重要な特徴を持ちます。

Metaplanet B類優先株の主要条項解説

- 四半期固定配当:安定したキャッシュフローを提供し、伝統的な収益型ファンドの投資嗜好に応えます。

- 10年130%発行体償還権:発行後10年で、発行時の価格の**130%**で強制的に買い戻す権利を会社に付与。これにより、投資家には明確な最低保証リターン(10年で30%)が設定され、同時に会社は将来的な資本構造の最適化に柔軟性を持ちます。

- 投資家リセール権:もし1年以内に特定の条件(例:追加の公募の完了)を満たせなかった場合、投資家はあらかじめ定めた価格で株式を会社に売却できる権利を持ちます。これにより、流動性の確保と下落リスクの保護を提供します。

この組み合わせにより、B類優先株は機関投資家にとって非常に魅力的となります。これは単なる会社所有権の証書ではなく、固定収益、上昇オプション、下落保険を内包したハイブリッド金融商品です。Metaplanetにとって、この設計は比較的低コスト(将来の配当と買戻しコストを考慮)で多額の資金を調達し、即座にビットコイン購入に充てることを可能にします。既存株主は、希薄化が遅延(新株の全面的な影響は今後数年にわたり段階的に現れる)し、資産規模の拡大が見込めるため、短期的には支持を示しています。このように、伝統的な金融市場と暗号資産戦略の橋渡しを行う複雑な操作は、企業レベルのビットコイン採用が新たな高度に金融化された段階に入ったことを示しています。

三重上場と株価乖離:一種の“ビットコインBeta+”投資商品誕生?

Metaplanetの資本ストーリーで注目すべきもう一つの側面は、その株式自体の多重取引体制と最近の独立した市場パフォーマンスです。投資家は現在、以下の3つのチャネルを通じてMetaplanetの権益を取引できます。

- 東京証券取引所の主板に上場されているコード3350の原始株式

- 米国上場の証券コードMTPLFの証券証書(資産担保なし)

- 最新のMPJPYコードの米国預託証券(ADR)で、米国の銀行が発行・保証し、米国OTC市場で取引されています。

この構造により、Metaplanetは日本国内市場とグローバル資本(特に米国投資家)をつなぐユニークなパイプラインとなっています。国際投資家は、日本の口座を開設せずとも、馴染みのある米国証券会社を通じてこのアジアのビットコイン巨人に間接的に投資できます。

さらに興味深いのは、最近の株価動向です。過去1か月で、Metaplanetの3つの株式はそれぞれ6%から28%の上昇を見せました。一方、同期間のビットコイン価格の上昇はわずか1%未満です。対照的に、ビットコイン財庫のもう一つの旗艦企業、米国のStrategyは同期間に**12%**下落しています。この顕著な「乖離」は、市場の注目を集め始めています。これは、Metaplanetの株式が市場によって再評価されつつあり、単なる「ビットコイン現物の代替」(価格がビットコインの動きに密接に連動すべき)とみなされるのではなく、独自のアルファリターンを持つ“ビットコインBeta+”投資商品として見られ始めていることを示唆しています。

このアルファは、いくつかの要素から生じる可能性があります。第一に、市場がその巧みな資金調達能力と積極的な拡大戦略に対してプレミアムを付けていること。第二に、アジアのリーダーとしての地位と地域流動性プレミアムの享受。第三に、複雑な金融ツールによる潜在的な価値再評価です。投資家は、Metaplanetの経営陣が資本運用を通じて、ビットコインの価格上昇以上に株主に追加価値を創出できると賭けているようです。当然ながら、この乖離はリスクも伴います。ビットコイン価格が期待通りに上昇しなかった場合や、同社の買収実行が遅れた場合、現在の株価に織り込まれた“アルファプレミアム”は急速に蒸発し、単なるビットコイン保有よりも大きな下落を招く可能性があります。

最終的な問い:DATsは金融革新か、それとも脆弱な“二次レバレッジ”か?

将来性は魅力的である一方、Metaplanetを代表とする上場企業のデジタル資産財庫モデルの根本的な論点は、深い魂の問いに直面しています。最も核心的な議論は、「企業の主業務が“もう一つの高い変動性資産の保有”に変わった場合、その長期的な合理性は何か?」という点です。投資家がビットコインを買い込むことを望むなら、なぜ直接買わずに、追加のコストを支払い、経営層に管理費を負担させ、純資産価値の割引リスクを受け入れる必要があるのか。

これはDATsモデルの本質に関わる問題です。それらは本質的に、ビットコイン価格の“二次レバレッジ”投資です。投資家はビットコインの価格上昇に賭けるだけでなく、企業経営陣が市場平均を上回るコストで継続的に増持し、資産を適切に管理し、株式の評価倍数が縮小しないことにも賭けています。牛市では、この二次レバレッジは驚異的なリターンをもたらす(株価の上昇はビットコインを大きく上回る)が、熊市や調整局面では、二重の逆風となり得ます。ビットコイン価格の下落が資産基盤を侵食し、市場心理の悪化が株価評価の縮小を招き、「ダビデス・ダブル・キル」を形成します。

Metaplanetは、これらの懸念を緩和するために、巧妙な優先株条項を用いています。機関投資家に対して配当と買戻し保証を提供することは、このビットコインの巨大な構造物に「減震器」や「安全網」を設置したようなものです。ただし、これらの金融安全網自体にもコストがかかり、企業の財務構造の複雑さを増しています。極端な市場圧力下では、約束された配当支払いが貴重なキャッシュリザーブを消耗し、「底値買い」能力を制約し、将来の買戻し義務は表外負債となります。

したがって、Metaplanetの壮大な実験は、ビットコインの未来価格への賭けであると同時に、現代企業の金融工学が暗号資産の超高い変動性をいかに操ることができるかの試練でもあります。その成否は、今後のデジタル資産を企業がどう配置し、信頼を築くかに深く影響します。投資家にとっては、その巧妙な設計を理解することが重要ですが、同時に自分が参加しているのは、金融革新と高リスクレバレッジの間を綱渡りする複雑なゲームであることを冷静に認識する必要があります。市場は注視しています。東京から出発し、21万枚のビットコインを目指すこの航海が、暗号市場の荒波の中で最終的に夢の港にたどり着くことができるかどうかを。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

コメント

0/400

コメントなし