Artigo do autor: May P、Janus R

Fonte: CoinFound

Sobre a CoinFound: A CoinFound é uma empresa de tecnologia de dados cripto voltada para instituições e investidores profissionais, oferecendo terminais de dados de ativos RWA, avaliações de ativos RWA, mapas de riscos Web3, ferramentas de análise AI e dados personalizados. Desde integração de dados, identificação de riscos até suporte à tomada de decisão, ajuda as instituições a obter informações essenciais de forma mais eficiente e com menor custo, transformando-as em insights acionáveis e construindo a infraestrutura global subjacente de RWA.

Takeaway

- Rebaixamento de rating do USDT e controvérsia: Os ativos não lastreados (como BTC e ouro) na reserva do USDT já representam cerca de 24%, e devido à falta de governança e transparência, ele é visto como um aumento de risco dentro do quadro financeiro tradicional, levando ao rebaixamento do rating. A redução do rating do USDT gerou controvérsia.

- Aumento expressivo na proporção de ouro e bitcoin pelo Tether: Com objetivos de hedge inflacionário, diversificação de ativos, redução da exposição ao dólar e aumento de rendimento, nos últimos anos o Tether tem aumentado continuamente suas reservas de ouro e bitcoin.

- A essência da divergência entre S&P e Tether: Na perceção financeira tradicional, o risco é avaliado com foco na “capacidade de pagamento”, ou seja, na “capacidade de liquidação das reservas em cenários de pânico extremo”; enquanto o Tether prioriza a “liquidez de mercado” e a capacidade de preservação de valor a longo prazo (especialmente frente ao risco inflacionário). Os critérios de avaliação de risco são completamente diferentes.

- Intenção estratégica na transformação das reservas do Tether: O modelo de reserva do Tether está mudando de uma reserva em dinheiro 1:1 para um modelo híbrido de “ativos físicos (ouro) + ativos digitais (BTC) + ativos de baixo risco (títulos do Tesouro dos EUA)”. Essencialmente, essa é uma transição de “emissor de stablecoin” para “provedor global de liquidez + instituição de reservas de ativos digitais”, impulsionada por necessidades de hedge inflacionário, aumento de rendimento em ciclos favoráveis (como a previsão de um mercado altista de BTC/ouro em 2025) e estratégias de desdolarização. Na prática, o Tether está se tornando mais semelhante a uma “banco central sombra” do que apenas uma emissora de stablecoins.

- Limitações do sistema de classificação atual: A classificação de estabilidade da S&P cobre o “risco de pagamento”, mas não responde às necessidades dos investidores por informações sobre “valorização dos ativos” e “resiliência cíclica”. No futuro, o mercado pode demandar avaliações de risco mais multidimensionais, possivelmente combinando um “rating de estabilidade (regulamentação + pagamento)” com um “rating de risco de investimento (rendimentos + ciclos)” em um modelo dual, para conectar as percepções de risco tradicionais e de criptofinanças.

- Riscos de curto prazo do USDT e tendências de longo prazo: A estabilidade do lastro do USDT ainda é suportada pela liquidez on-chain. Entretanto, a curto prazo, os 24% de ativos altamente voláteis (BTC/ouro/empréstimos) na reserva podem se expor a riscos durante o ciclo de corte de juros de 2026 e potenciais mercados baixistas de cripto, especialmente considerando que em 2025 houve ganhos expressivos no balanço devido às reservas de ouro e bitcoin. A longo prazo, a tendência de “centralização” dos stablecoins (ativos anti-inflação + rede global + energia) deve impulsionar a indústria rumo à “transparência + padronização”.

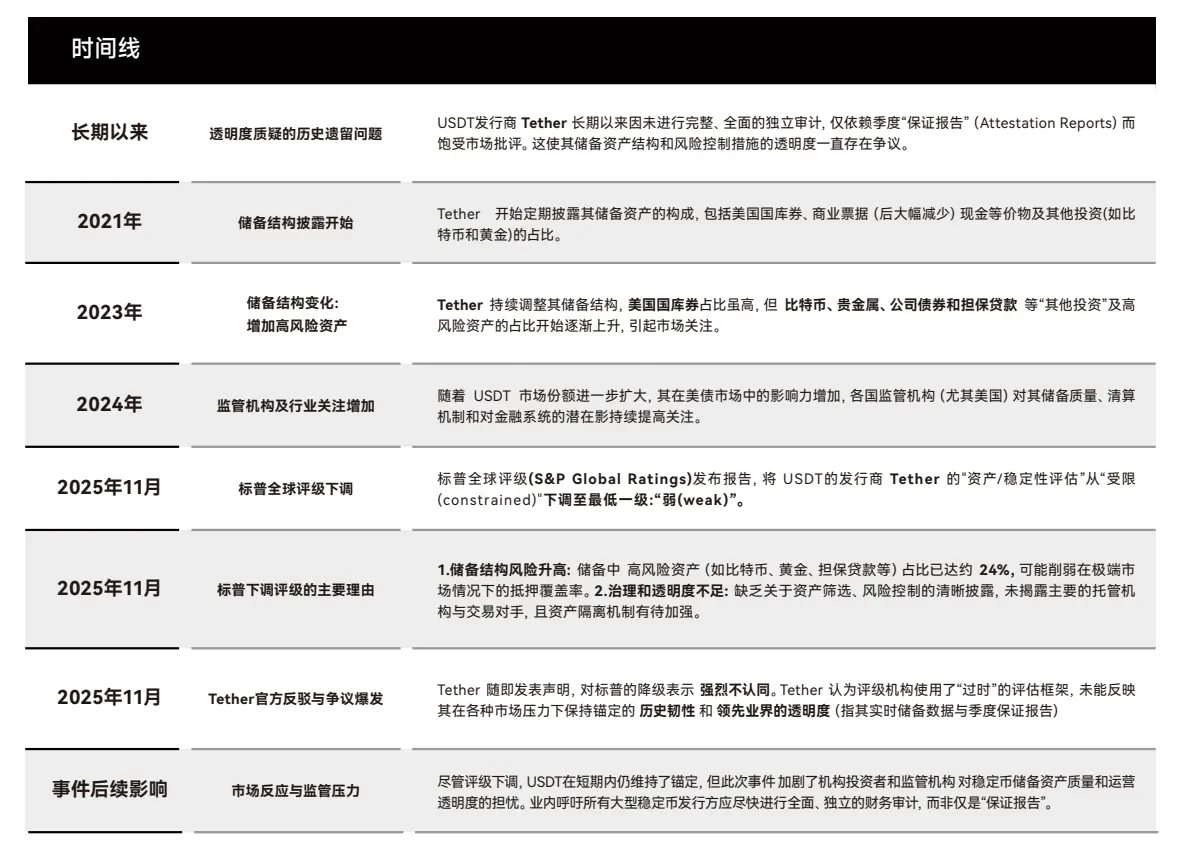

1. Revisão do Evento: Controvérsia e essência do rebaixamento do rating do USDT pela S&P

1.1 Linha do tempo do evento e conflito central

Em novembro de 2025, a S&P Global Ratings rebaixou a avaliação de “ativos/estabilidade” do USDT de “limitado (constrained)” para “fraco (weak)”, com dois motivos principais:

- Risco na estrutura de reservas: Os ativos altamente voláteis (BTC, ouro, empréstimos) na reserva do Tether já representam 24% (apenas 12% em 2023), e esses ativos não podem ser liquidados rapidamente em cenários de pânico;

- Falta de transparência na governança: Não há divulgação detalhada das principais entidades custodiante, mecanismos de garantia on-chain ou riscos, sendo fornecidos apenas relatórios de garantia trimestrais, sem auditoria independente completa.

A resposta do Tether focou-se em “desempenho de mercado real” e questionou a metodologia de avaliação tradicional:

- Resiliência histórica: USDT manteve seu lastro durante 8 eventos extremos, incluindo o colapso da FTX em 2022, crise do Silicon Valley Bank em 2023, e o aperto regulatório em 2024;

- Transparência superior: Desde 2021, fornece “dados de reserva em tempo real” (consultáveis na blockchain), com relatórios trimestrais cobrindo mais de 95% dos ativos, superando fundos monetários tradicionais.

(Gráfico 1: Revisão do evento de rebaixamento do rating do USDT)

1.2 A essência da divergência: o confronto entre dois sistemas de avaliação de risco

Em novembro de 2025, a S&P Global Ratings rebaixou a avaliação de estabilidade do USDT para “fraco (weak)”, a classificação mais baixa. O Tether respondeu publicamente, acusando a S&P de “seguir os paradigmas do velho mundo”, ignorando as múltiplas provas de resistência sob estresse extremo ao longo da última década. Essa disputa não é apenas uma controvérsia de rating, mas um confronto de duas civilizações financeiras:

- A S&P representa: “regulação - capital suficiente - capacidade de pagamento”

- O Tether representa: “liquidez de mercado - demanda global de transações - liquidação instantânea na blockchain”

- Como os critérios de avaliação de risco são fundamentalmente diferentes, é impossível alcançar consenso. A disputa parece uma “guerra de palavras sobre o rating de estabilidade”, mas, na essência, é uma diferença de entendimento de risco entre dois mundos diferentes.

- A S&P, de um lado, é do sistema financeiro tradicional de 100 anos; o Tether, do mercado de alta frequência na blockchain de 10 anos. A S&P usa a lógica “banco central - bancos - fundos do mercado monetário”; o Tether depende de “liquidez na blockchain - alavancagem perpétua - fundos de garantia - liquidação automática”.

A lógica do Tether, portanto, é algo que o mercado financeiro tradicional atualmente não consegue adotar.

1.3 O que a S&P vê: a lógica de pagamento do sistema financeiro tradicional

Na visão do sistema financeiro tradicional, toda ferramenta que promete pagamento 1:1 (“instrumentos de pagamento garantido”) — fundos do mercado monetário, bancos comerciais, stablecoins — deve atender a duas condições rígidas:

- Ativos de reserva altamente seguros e imediatamente liquidados: A S&P aponta que os ativos na reserva do Tether (BTC, ouro, empréstimos) representam mais de 20%, e que esses ativos têm alta volatilidade e ciclos longos de liquidação, podendo não ser vendidos rapidamente ao valor nominal em cenários de pânico;

- Governança transparente e mecanismos de custódia penetráveis: A S&P considera insuficiente a divulgação das informações sobre os custodiante principais, mecanismos de garantia na blockchain, e riscos divulgados.

Ou seja, na visão da S&P: o risco principal de uma “stablecoin” é se ela consegue suportar um momento de forte demanda de resgate de todos ao mesmo tempo — isto é, sua “estabilidade de pagamento” (redeemability).

1.4 O que o Tether defende: a lógica de liquidez do mundo cripto

Se a estabilidade do sistema financeiro tradicional vem de “reservas suficientes, rápidas e seguras”, a estabilidade do Tether vem de “manter liquidez massiva na blockchain, absorver riscos de mercado perpétuos e sustentar preços no mercado secundário”. Em outras palavras:

- A estabilidade do TradFi mede-se pela “capacidade de pagamento”, enquanto que no cripto mede-se por “liquidez de mercado + estabilidade de liquidação”.

- Os 10 anos de histórico do Tether — incluindo múltiplos períodos de pânico — mostram que a descolagem do lastro do USDT não costuma ocorrer por “falta de reservas”, mas por “desbalanço de liquidez de mercado de curto prazo”, o qual é rapidamente corrigido.

Por que o Tether responde com tanta veemência? Porque defende uma “lógica de mercado” diferente. Sua resposta enfatiza três pontos:

- USDT mantém 1:1 de lastro em todas as emoções extremas: incluindo falências de exchanges, ciclos de alta rápida do Fed, regulações mais rígidas, crises bancárias, etc. Do ponto de vista do Tether, “não é que seja teoricamente estável, mas opera há dez anos sem descolagem. O rating real do stablecoin é dado pelo mercado diariamente, não por modelos.”

- Dados de reserva em tempo real + relatórios trimestrais são suficientemente transparentes: Tether acredita que é superior a alguns bancos de sombra ou fundos monetários tradicionais, mas a S&P não aceita “transparência não auditada via web”. Para ela, transparência confiável requer auditoria.

- BTC/ouro são “ativos anti-inflação + reservas estratégicas”, não exposição de risco elevado: em 2025, a forte valorização de BTC e ouro gerou ganhos de mais de 10 bilhões de dólares, formando uma “mistura de ativos físicos + títulos do Tesouro + ativos digitais” ao estilo de um banco central. O entendimento do Tether é que “é como um banco central de um país, com uma estrutura que não é o sistema tradicional de dólares, mas um novo cesto global de ativos”. Mas a visão da S&P é: “você não é um banco central, é um emissor de tokens que promete 1:1”.

1.5 Por que há conflito total na compreensão de risco entre as partes?

Isso revela um fato crucial: o mercado cripto e o sistema financeiro tradicional têm lógicas de risco completamente distintas.

- Arthur Hayes, em 27 de novembro, escreveu um artigo sobre contratos perpétuos, que exemplifica bem o que é difícil de fundir esses dois sistemas. No sistema TradFi, o risco de um contrato a termo vem de “responsabilidade de chamada de margem ilimitada”. Na TradFi, liquidação atrasada, posições de margem estouradas, investidores negativos — tudo isso requerem reserva de “ativos de alta qualidade”, sem espaço para volatilidade.

- Já no mercado cripto, o risco é suportado por “fundos de garantia + liquidação automática + ADL (redução automática de posições)”. Nos contratos perpétuos, o prejuízo não é responsabilidade ilimitada do trader. Os mecanismos de liquidação — remanejamento de fundos de garantia, taxas de liquidação, auto-redução de posições — garantem que o máximo que o usuário perca é o valor do depósito, sem dívidas pendentes. Assim, o mercado cripto aceita ativos altamente voláteis, porque há uma estrutura de amortecimento de risco.

Essa é a essência da divergência entre a S&P e o Tether: a primeira mede risco sob a ótica do TradFi, ou seja, “se todo mundo fizer uma corrida aos saques, você consegue pagar?”; o Tether mede o risco do cripto, ou seja, “conseguirei garantir liquidez, operação e uso global 24/7 mesmo em mercado de alta volatilidade?” São sistemas de avaliação diferentes, que não se cruzam.

2. A transformação das reservas do Tether: de “stablecoin” a “banco central sombra” — lógica estratégica

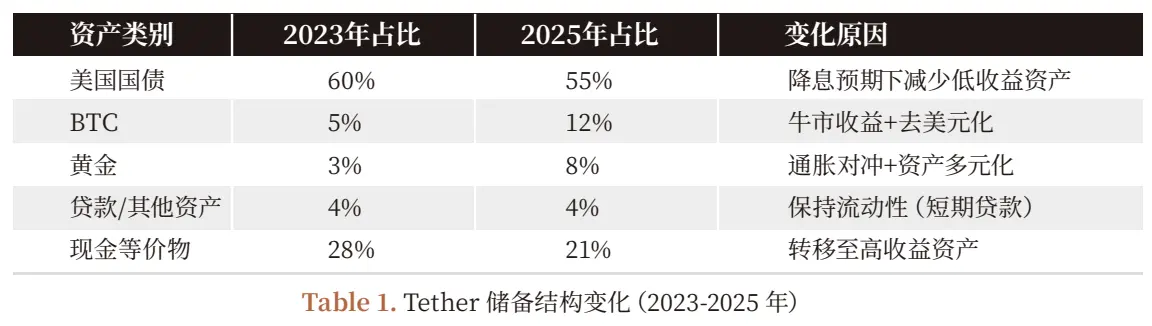

2.1 Mudanças na estrutura de reserva ao longo do tempo (2023-2025)

2.2 Por que aumentar a proporção de BTC e ouro? Equilíbrio entre retorno cíclico e estratégia de longo prazo

A transformação da reserva do Tether entre 2023 e 2025 não é aleatória, mas resultado de uma análise de “retorno - risco - estratégia”:

- Necessidade de hedge inflacionário: entre 2022-2024, o Fed elevou juros, reduzindo o poder de compra do dólar (CPI dos EUA de 2% para 8%), fazendo ouro (tradicional proteção contra inflação) e BTC (ouro digital) se tornarem os principais ativos de hedge.

- Aumento de rendimento em ciclos favoráveis: em 2025, o preço do BTC subiu de 40 mil para 65 mil dólares (+62,5%) e o ouro de US$ 1900 para US$ 2500 por onça (+31,6%). Os lucros não realizados do Tether em 2025 representaram cerca de 70% do lucro líquido até setembro (10 bilhões de dólares), enquanto juros de títulos do Tesouro contribuíram com apenas 3 bilhões.

- Estratégia de desdolarização: a participação do dólar na reserva do Tether caiu de 75% em 2023 para 55% em 2025, com aumentos em ouro e BTC, reduzindo a exposição ao dólar único (resposta à crise do teto da dívida dos EUA e à tendência global de desdolarização).

2.3 Estrutura de lucros: “doce e risco oculto” em ciclo favorável

Os resultados de 2025 (lucro líquido de mais de 100 bilhões até setembro) parecem impressionantes, mas a composição do lucro é altamente dependente do ciclo de alta (“bull market”):

- Rendimento fixo: juros de cerca de US$ 135 bilhões em títulos do Tesouro dos EUA (que tiveram rendimento de cerca de 2,2% em 2025), gerando cerca de US$ 3 bilhões;

- Rendimento flutuante: ganhos não realizados de BTC (~100 mil moedas) e ouro (~10 milhões de onças), que contribuíram com cerca de US$ 7 bilhões (com BTC valorizado para US$ 25 mil e ouro para US$ 600 por onça).

Mecanismo de transmissão de risco:

- Se o Fed cortar juros em 25 bps em 2026 (expectativa de mercado), a receita de juros do Tesouro do Tether cairá em torno de US$ 325 milhões por ano;

- Se o preço do BTC cair 20% (voltar a US$ 52 mil) e o ouro recuar 10% (para US$ 2.250/oz), os lucros não realizados do Tether encolherão cerca de US$ 2,5 bilhões (BTC) + US$ 2,5 bilhões (ouro);

- Se o mercado de cripto entrar em bear market (como em 2022), a emissão de stablecoins diminui (de US$ 80 bilhões para US$ 60 bilhões em 2022), reduzindo ainda mais as posições em títulos do Tesouro e, consequentemente, os rendimentos.

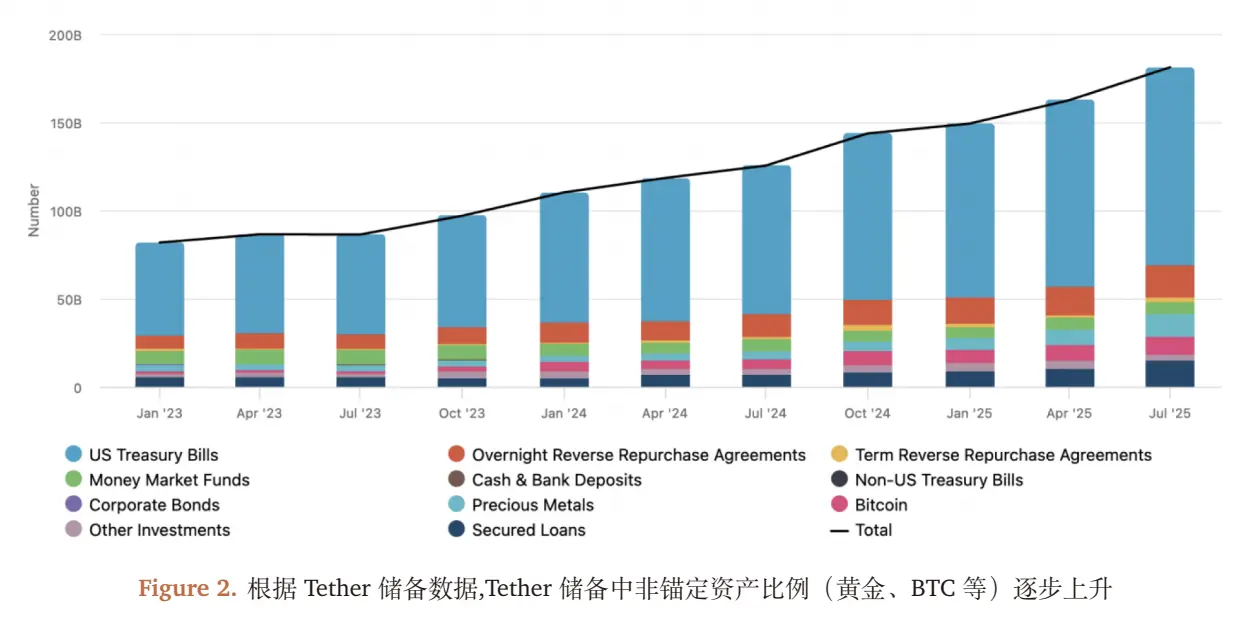

(# 2.4 Objetivo final da transformação estratégica: de “stablecoin” a “banco central sombra”

Acompanhar as operações on-chain do Tether revela que sua atuação já ultrapassou a de apenas emissor de stablecoins, construindo um sistema de “reserva de ativos anti-inflação + emissão global de stablecoins + rede de distribuição na blockchain + energia”, ou seja, uma “banco central sombra”:

- Reserva de ativos anti-inflação: BTC e ouro representam 24%, equivalente às “reservas cambiais de um banco central”;

- Emissão global de stablecoins: USDT tem volume de transações na blockchain de 70% do total em 150 países, semelhante a “emissão de moeda fiduciária do banco central”;

- Rede de distribuição na blockchain: parceria com Binance, Uniswap e mais de 200 exchanges/DeFi para transferências instantâneas globais;

- Estratégia energética: investimento de US$ 1 bilhão em mineração de bitcoin (com cerca de 5% do hash global em 2025), para cobrir custos energéticos da mineração.

![]$1350 https://img-cdn.gateio.im/webp-social/moments-f8a43882344ba985e7e7698a56edea60.webp)![]###https://img-cdn.gateio.im/webp-social/moments-60cb073d4e11cfebca310ed69ad717dd.webp(

)# 2.5 Desempenho de mercado: estabilidade do lastro e liquidez do USDT

- Desvio de lastro: de 2023 a 2025, o desvio médio do preço do USDT em relação ao dólar foi apenas 0,02%, muito abaixo de USDC (0,05%) e DAI (0,1%);

- Liquidez on-chain: o pool de liquidez do USDT na Uniswap V3 alcançou US$ 5 bilhões (2023, apenas US$ 1 bilhão em 2023), com spreads de oferta estáveis abaixo de 0,01%;

- Participação institucional: a proporção de holding institucional de USDT aumentou de 15% em 2023 para 30% em 2025, indicando que as instituições já veem o USDT como uma ferramenta que combina liquidez e valorização de ativos (não apenas uma stablecoin pura).

( 3. Perspectivas futuras: evolução do sistema de classificação de stablecoins

)# 3.1 Limitações do sistema de classificação atual: apenas risco de pagamento

A classificação de estabilidade da S&P resolve a questão: “a stablecoin consegue pagar?”, mas não responde às necessidades centrais dos investidores institucionais:

- Qualidade do retorno: o lucro do Tether é sustentável? (por exemplo, queda de juros dos títulos reduz seus rendimentos)

- Exposição ao risco: a proporção de BTC e ouro é excessiva? (por exemplo, queda de 20% no BTC afetaria reservas)

- Risco operacional: a governança do Tether é transparente? (por exemplo, segurança dos ativos custodiados)

![]###https://img-cdn.gateio.im/webp-social/moments-b984bcbe4af8aa2645c2fda76a46077e.webp###

3.2 Superando o sistema de classificação atual

No futuro, o mercado cripto pode precisar de um sistema de avaliação mais completo, que vá além do pagamento e estabilidade. Possíveis componentes adicionais incluem:

Rating de estabilidade (atualização do framework)

- Indicadores principais: “coeficiente de segurança” (proporção de ativos líquidos), “coeficiente de liquidez” (tempo de liquidação de ativos voláteis), “coeficiente de transparência” (cobertura por auditoria independente, divulgação de custódia);

- Objetivo: responder se a stablecoin consegue manter pagamento em caso de corrida aos saques extremos.

Rating de risco de investimento (novo framework)

- Indicadores principais:

- Qualidade do rendimento: proporção de renda fixa (ex.: títulos do Tesouro com rendimento >=50%, considerado risco baixo);

- Gestão de exposição: proporção de ativos de alta volatilidade (<=10%);

- Risco operacional: crescimento de lucro do emissor (>=10%), conformidade regulatória (ex.: licença MSB nos EUA, certificação MiCA na UE);

- Objetivo: responder se o emissor consegue operar de forma sustentável e se os ativos de reserva podem valorizar.

(# 3.3 Tendências do setor: de “controvérsia” a “padrão”

A disputa entre S&P e Tether é, na essência, uma “regulamentação de saída” do sistema financeiro tradicional para o mercado cripto. A previsão é:

- Curto prazo: regulações irão impor requisitos de transparência mais rígidos (ex.: Lei de Stablecoin nos EUA exigindo reserva de 100% em dinheiro líquido, MiCA da UE exigindo auditoria completa);

- Médio prazo: o sistema de classificação evoluirá, incorporando avaliações mais multidimensionais, além de “regulação-capital-qualidade de pagamento”. Instituições irão usar “rating de estabilidade + risco de investimento” para diferentes cenários;

- Longo prazo: as stablecoins podem se dividir em “ferramentas puras de estabilidade” (ex.: USDC, 100% em dinheiro líquido) e “ferramentas de estabilidade com valorização” (ex.: USDT, reserva mista), atendendo a diferentes perfis de investidores.

Avisos de risco

- Risco de volatilidade dos ativos de reserva: queda de BTC ou ouro pode reduzir o valor das reservas do Tether, afetando a confiança no pagamento;

- Risco regulatório: se EUA ou UE exigirem reserva de 100% em dinheiro líquido, o Tether precisará vender BTC e ouro, reduzindo seus lucros;

- Risco de liquidez de mercado: em extremos, como o colapso da FTX, a liquidez on-chain pode secar, causando descolagem do USDT;

- Risco de gestão: baixa transparência na governança pode gerar riscos internos (como roubo de ativos).

Link para download do relatório sobre a controvérsia do rating do USDT: https://app.coinfound.org/research/1

Declaração do analista: Este relatório baseia-se em informações públicas e hipóteses razoáveis, não constitui recomendação de investimento. O analista não possui posições em Tether ou USDT.

Aviso de direitos autorais: Este relatório é de propriedade da Coinfound.

Aviso: As informações nesta página podem ser provenientes de terceiros e não representam as opiniões ou pontos de vista da Gate. O conteúdo exibido nesta página é apenas para referência e não constitui aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou integridade das informações e não será responsável por quaisquer perdas decorrentes do uso dessas informações. Os investimentos em ativos virtuais apresentam altos riscos e estão sujeitos a uma volatilidade de preços significativa. Você pode perder todo o capital investido. Por favor, compreenda completamente os riscos envolvidos e tome decisões prudentes com base em sua própria situação financeira e tolerância ao risco. Para mais detalhes, consulte o

Aviso Legal.