Autor: Equipa de Advogados Xiao Sa

Em 06 de fevereiro de 2026, o Banco Central e outros oito departamentos emitiram conjuntamente o Aviso «Sobre o Aperfeiçoamento da Prevenção e Gestão de Riscos Relacionados com Moedas Virtuais e Outros», (abreviado como “Aviso 2.6”). Uma opinião pessoal, o Aviso 2.6 na verdade é uma versão avançada do documento de 21 anos emitido pelos Dez Departamentos em 24 de setembro de 2017, intitulado «Sobre o Aperfeiçoamento da Prevenção e Gestão de Riscos de Especulação com Moedas Virtuais» (abreviado como “Aviso 9.24”):

-

As normas regulatórias relativas às moedas virtuais permanecem semelhantes às do Aviso 9.24, com algumas atualizações pontuais, sem alterações substanciais;

-

As normas regulatórias sobre NFTs e outros ativos digitais, obras de arte digitais permanecem em branco;

-

Foram estabelecidas normas de supervisão relativamente claras, embora rigorosas, para RWA.

A seguir, a equipa de Sa irá detalhar a análise.

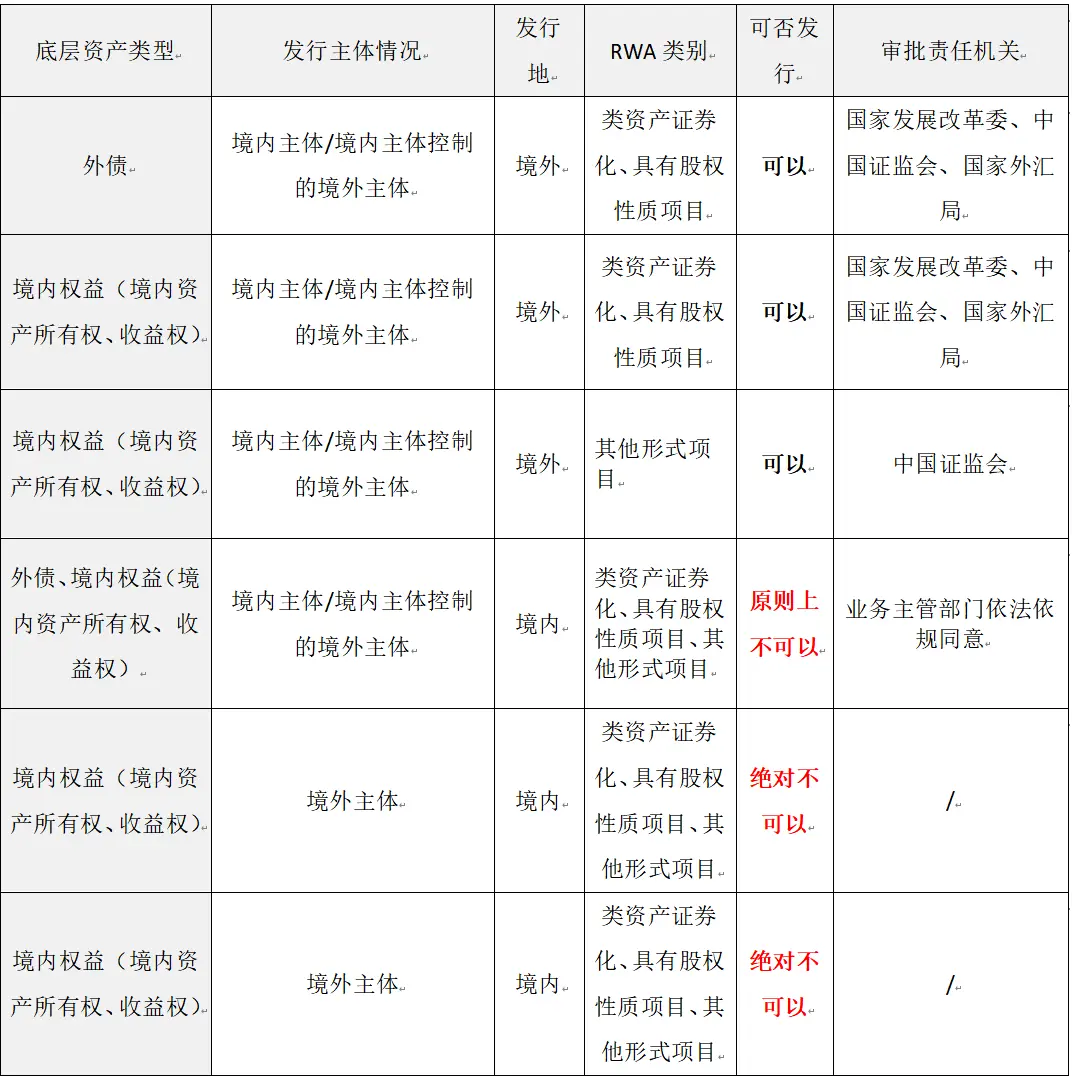

1. Detalhamento das Normas de Supervisão de RWA

Resumindo em uma frase a abordagem atual do nosso país em relação ao RWA: condições rigorosas permitidas.

É importante notar que o Aviso 2.6 foi a primeira vez que, em documento normativo, a definição de RWA foi explicitamente esclarecida: “A tokenização de ativos do mundo real refere-se ao uso de tecnologia de criptografia e de registros distribuídos ou tecnologias similares para transformar a propriedade, direitos de rendimento, etc., de ativos em tokens (tokens) ou outros direitos, certificados de dívida com características de tokens, e realizar atividades de emissão e negociação.”

No que diz respeito aos princípios regulatórios, o artigo (treze) do Aviso 2.6 afirma claramente: “Sem a devida autorização das autoridades competentes, entidades domésticas e suas controladas no exterior não podem emitir moedas virtuais no exterior.” Essa frase na verdade não apenas restringe o RWA, mas também limita ações de ICO em sentido amplo. Quanto à proibição de NFTs, essa questão merece discussão adicional. Do ponto de vista da interpretação literal, a equipa de Sa tende a entender que esse artigo não regula a emissão de NFTs.

No que se refere às normas específicas de supervisão, nosso país estabeleceu um “sistema de aprovação para emissão de RWA”. A equipa de Sa resume brevemente:

Durante o auge do conceito de RWA em 2025, a equipa de Sa já alertou várias vezes de forma clara que, independentemente da forma (por exemplo, emissão de NFTs disfarçada de RWA), do escopo (por exemplo, emissão direcionada de RWA de pequena escala interna), ou do ativo subjacente (por exemplo, emissão de RWA de produtos agrícolas), qualquer emissão de RWA no nosso país é difícil de dissociar do comportamento de ICO proibido em 04/09/2017, apresentando baixa conformidade e potencialmente infringindo limites legais. O artigo (dois) do Aviso 2.6 confirma isso: “Atividades de tokenização de ativos do mundo real no território, bem como a prestação de serviços intermediários, tecnológicos, etc., que envolvam a venda ilegal de tokens, emissão pública não autorizada de valores mobiliários, operações ilegais de valores mobiliários e futuros, captação ilegal de fundos, etc., devem ser proibidas; exceto quando autorizadas por órgãos reguladores competentes, de acordo com a lei e regulamentos, e realizadas com infraestrutura financeira específica.”

Alguns parceiros veem com otimismo a cláusula de exceção para emissão doméstica: “com autorização das autoridades competentes e baseada em infraestrutura financeira específica.” Uma opinião pessoal, a equipa de Sa acredita que, no curto prazo (alguns anos), as autoridades reguladoras do nosso país não permitirão a emissão doméstica de projetos RWA. Acredita-se que somente após a experimentação de projetos internacionais de escala considerável, as autoridades terão acumulado experiência regulatória suficiente para transformar essa cláusula em uma via viável.

Quanto à definição de “entidade controladora no exterior”, bem como às condições específicas de emissão e às responsabilidades das intermediárias, a equipa de Sa abordará esses pontos em artigos futuros de análise de conformidade de emissão de RWA.

![图片]()

2. Quais “patches” importantes o Aviso 2.6 trouxe na regulação de moedas virtuais?

Sobre a natureza das moedas virtuais, atividades proibidas na China continental, políticas judiciais (invalidez por violação da ordem pública, risco por conta própria), etc., o Aviso 2.6 é idêntico ao Aviso 9.24. A equipa de Sa não irá repetir esses pontos, concentrando-se hoje apenas nos novos “patches” importantes do Aviso 2.6.

(1) Sem permissão, não é permitido emitir stablecoins vinculadas ao RMB

O terceiro parágrafo do artigo (um) do Aviso 2.6 estipula: “Stablecoins atreladas à moeda legal, ao circularem, desempenham parcialmente funções da moeda legal. Sem autorização das autoridades competentes, nenhuma entidade ou indivíduo, doméstico ou estrangeiro, pode emitir stablecoins vinculadas ao RMB no exterior.”

A razão dessa atualização é a “explosão” do conceito de stablecoin após a elaboração e publicação, em 2025, do “Regulamento de Stablecoins” na Região Administrativa Especial de Hong Kong, que elevou o conceito de stablecoin ao destaque. Alguns indivíduos mal-intencionados começaram a emitir moedas fantasmas sob o pretexto de stablecoins, inclusive “RMB stablecoins”, causando sérios distúrbios na ordem financeira.

A razão mais profunda é que as autoridades reguladoras do nosso país precisam proteger o direito de cunhagem (ou “soberania econômica”), prevenindo impactos à segurança econômica causados por moedas virtuais. O direito de cunhagem (Seigniorage), de forma simples, é “um direito exclusivo de uma entidade (país ou governo) de cunhar, emitir e administrar a moeda legal”, enquanto uma explicação mais acadêmica e abstrata é: “a diferença entre o valor facial da moeda e o custo de produção.” A equipa de Sa não irá aprofundar essa explicação.

Na prática, o direito de cunhagem desempenha diferentes papéis ao longo da história: na antiguidade, refletia o lucro do rei (a origem da moeda está na afirmação do poder estatal e na necessidade de arrecadação de impostos); na era moderna, é uma ferramenta fiscal do governo; na atualidade, esse direito evoluiu para um jogo de poder mais complexo entre diferentes países ou economias.

Isso explica por que a primeira frase do parágrafo (um) do artigo 2.6 afirma claramente: “Stablecoins atreladas à moeda legal, ao circularem, desempenham parcialmente funções da moeda legal…” Portanto, a equipa de Sa acredita que, com a ampla promoção do yuan digital, o Aviso 2.6 praticamente elimina a possibilidade de emissão legal de stablecoins vinculadas ao RMB por qualquer entidade. Os parceiros não devem nutrir ilusões de que a cláusula de “autorização das autoridades competentes” seja uma exceção realista.

(2) Novas obrigações de relatório de fiscalização para empresas de internet

O sétimo parágrafo do Aviso 2.6 estipula: “Reforçar a gestão de conteúdo de informações na internet e o acesso. As empresas de internet não podem fornecer plataformas de operação, exibição comercial, marketing, publicidade paga, etc., para atividades relacionadas à moeda virtual ou à tokenização de ativos do mundo real. Devem relatar prontamente às autoridades quaisquer pistas de atividades ilegais ou irregulares, e fornecer suporte técnico e assistência às investigações e ações policiais relacionadas.”

Essa norma reforça ainda mais o “fardo” já pesado das plataformas de internet, operadoras de serviços. Na prática, com base na experiência da equipa de Sa, muitas exchanges, projetos estrangeiros e influenciadores do setor de criptomoedas usam plataformas online e grupos de redes sociais para promover projetos e serviços de criptomoedas. Por exemplo, o grupo de certos autores e de certos grupos de “pinguins” é um dos maiores centros de “captação de tráfego”, e muitos casos de roubos ou fraudes com moedas virtuais começaram nesses canais, onde as vítimas tomaram conhecimento de “serviços” e “projetos” relacionados a moedas virtuais, sendo posteriormente levadas a plataformas estrangeiras e sofrendo perdas financeiras.

Previsivelmente, após a publicação do Aviso 2.6, grandes empresas de internet irão realizar uma rodada de autoavaliação e correção. É importante notar que, para cumprir essa obrigação, as plataformas não podem simplesmente apagar conteúdos como fizeram anteriormente, mas devem avaliar, organizar as informações, e fornecer “pistas” às autoridades competentes (gestores de internet, telecomunicações, polícia, órgãos financeiros), além de oferecer suporte técnico às investigações futuras.

Atualmente, porém, parece que as principais plataformas de internet ainda não podem cumprir efetivamente essa obrigação, pois nosso país ainda não possui uma agência específica para lidar com riscos relacionados a moedas virtuais.

De acordo com o Aviso 2.6, essa agência deve ser liderada pelo departamento financeiro local, em cooperação com os departamentos de telecomunicações, polícia, supervisão de mercado, além de trabalhar em conjunto com o setor de internet, tribunais e procuradorias populares. No momento, esses órgãos ainda precisam de tempo para definir planos de gestão e responsabilidades internas, portanto, essa tarefa provavelmente levará algum tempo para ser implementada.

![图片]()

Por fim

Do ponto de vista do conteúdo, o Aviso 2.6 não é um documento regulatório totalmente independente. Ele mantém uma face tradicional: revisa a abordagem regulatória básica do Aviso 9.24, usando-o como base, continuando a fazer ajustes pontuais; mas também apresenta uma face inovadora: incorpora a regulamentação de RWA, conceito que ainda não tinha entrado na visão regulatória em 2021, mas que explodiu em popularidade em 2025, e estabelece normas regulatórias com certa operacionalidade.

Isso indica que as autoridades reguladoras do nosso país estão aprofundando sua compreensão sobre ativos virtuais, e, com base na observação, experimentação e entendimento, estão começando a aceitar essa nova categoria. Apesar do progresso ser lento devido à frequência de eventos negativos, é certo que as autoridades já reconhecem o potencial dos ativos virtuais. Para os parceiros do setor, isso representa uma notícia extremamente positiva.