Novembro de 2025 marcou um momento histórico para o mercado norte-americano de criptomoedas — após quase dois anos de funcionamento bem-sucedido dos ETF de Bitcoin e Ethereum à vista, a primeira vaga de ETF de altcoins foi finalmente aprovada para negociação.

Quatro ETF de altcoins — Litecoin, XRP, Solana e Dogecoin — tiveram destinos completamente distintos. XRP e Solana atraíram juntos mais de 1,3 mil milhões de dólares em fundos institucionais, tornando-se os grandes vencedores do mercado; Litecoin e Dogecoin, pelo contrário, foram completamente ignorados, com entradas combinadas inferiores a 8 milhões de dólares.

Este relatório compara o desempenho dos quatro principais ETF de altcoins, analisa detalhadamente o seu impacto interligado no mercado e prevê como os próximos ETF poderão influenciar as tendências do mercado.

Primeira Parte: O contraste extremo dos quatro grandes ETF

XRP: O maior vencedor dos ETF de altcoins

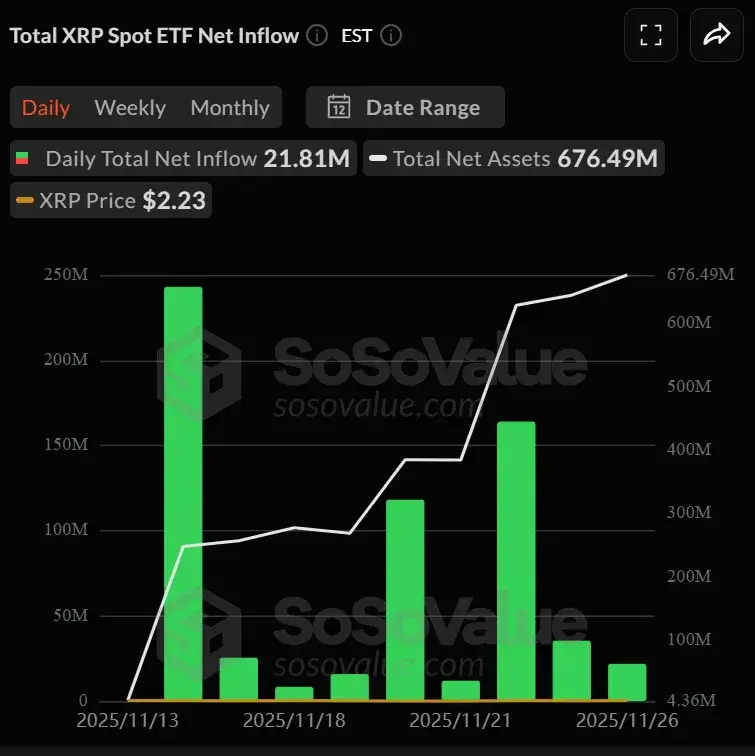

O XRP foi, sem dúvida, o vencedor de novembro. Até 27 de novembro, os seis ETF de XRP acumulavam ativos no valor de 676 milhões de dólares, mantendo um registo sem dias de saídas líquidas desde o lançamento. A estreia do XRPC da Canary Capital, a 13 de novembro, registou uma entrada líquida de 245 milhões de dólares, tornando-se o ETF com o melhor primeiro dia de 2025. Nos dias seguintes, as entradas diárias oscilaram entre 15 e 25 milhões de dólares, e a 24 de novembro, com a entrada da Grayscale e da Franklin Templeton, foram adicionados mais 164 milhões de dólares. Mais importante ainda, num novembro marcado pela desolação do mercado, o preço do XRP subiu de 2,08 para 2,23 dólares, um aumento de 7,2%, sendo a única altcoin a registar crescimento positivo.

Os três segredos do sucesso do XRP:

- Clareza regulatória como fator-chave: em agosto de 2025, a Ripple chegou a um acordo com a SEC, pagando apenas 125 milhões de dólares, com base na decisão da juíza Torres de que o XRP no mercado secundário não é um valor mobiliário, dando confiança aos investidores institucionais.

- Narrativa utilitária como suporte: a RippleNet trabalha com mais de 200 instituições financeiras, permitindo aos institucionais apresentar o investimento como “infraestrutura financeira” em vez de mera especulação.

- Competição nas taxas: o XRPZ da Franklin oferece taxa zero para os primeiros 5 mil milhões de dólares até maio de 2026, atacando diretamente a taxa de 0,35% da Grayscale.

O ETF atua como um amplificador, transformando estes fatores positivos em entradas reais de capital institucional.

Solana: 600 milhões de entradas mas queda de 29%

Os seis ETF de Solana acumulavam ativos de 918 milhões de dólares, com entradas líquidas de 613 milhões, números próximos aos do XRP. No entanto, o preço caiu de 195-205 para 142,92 dólares, uma queda de 29,2%.

O risco sistémico revelou-se incontrolável mesmo com as entradas dos ETF. A 21 de novembro, o Bitcoin caiu abruptamente de 126 mil para 80 mil dólares, desencadeando liquidações on-chain de 90 mil milhões; Solana, como altcoin de alto risco, foi o primeiro a sofrer. Compras diárias de 20-30 milhões de dólares dos ETF tornaram-se insignificantes perante a onda de vendas. O problema mais profundo reside no mecanismo de arbitragem dos ETF: os market makers fazem hedge vendendo SOL no mercado spot, o que intensifica as quedas em momentos de baixa.

Apesar disso, Solana possui uma vantagem única: rendimento de staking. Todos os ETF de Solana oferecem desde o primeiro dia um retorno anualizado de 6-8%, com o BSOL a garantir um rendimento líquido de cerca de 7% após dedução da taxa de gestão de 0,20% — é um “ETF que gera rendimento”, capaz de atrair institucionais mesmo com quedas de preço.

Litecoin e Dogecoin: Abandonados pelo mercado

A outrora chamada “prata digital” Litecoin foi abandonada pelo mercado. O LTCC tem apenas 7,42 milhões em ativos, menos de 3% do valor do XRP no primeiro dia, e um volume diário de apenas 267 mil. Falta de narrativa (“Bitcoin mais rápido” já não convence), desvantagem nas taxas (0,95%, 2-3 vezes superior ao ETF de BTC) e armadilhas de liquidez (baixo AUM leva a spreads elevados, afastando institucionais) são as principais razões para a falta de atratividade do LTC.

A outrora chamada “prata digital” Litecoin foi abandonada pelo mercado. O LTCC tem apenas 7,42 milhões em ativos, menos de 3% do valor do XRP no primeiro dia, e um volume diário de apenas 267 mil. Falta de narrativa (“Bitcoin mais rápido” já não convence), desvantagem nas taxas (0,95%, 2-3 vezes superior ao ETF de BTC) e armadilhas de liquidez (baixo AUM leva a spreads elevados, afastando institucionais) são as principais razões para a falta de atratividade do LTC.

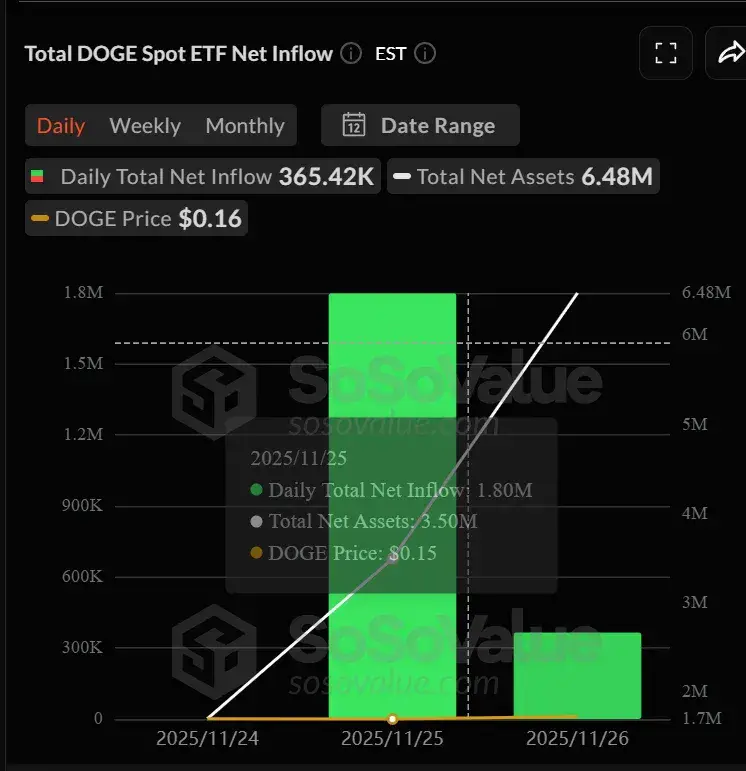

Dogecoin está ainda pior. Os três ETF juntos detêm 6,48 milhões de dólares em ativos, com entradas líquidas de 2,2 milhões. O GDOG da Grayscale movimentou apenas 1,4 milhões no primeiro dia. O conflito entre meme coins e procura institucional é óbvio: inflação anual de 3,3% dilui sempre o valor, sem limite de oferta, sem contratos inteligentes ou DeFi, e instituições não vão comprar só “porque o Elon gosta”, agravando-se o pessimismo do mercado com vendas massivas de baleias entre setembro e novembro.

Segunda Parte: Nascidos na tempestade

O novembro negro dos ETF de Bitcoin e Ethereum

Para compreender o desempenho dos ETF de altcoins, é preciso enquadrá-los num contexto de mercado mais amplo. Novembro de 2025 foi o pior mês para os ETF de Bitcoin e Ethereum desde o seu lançamento em janeiro de 2024. Os 11 ETF de Bitcoin à vista registaram saídas líquidas acumuladas entre 3,5 e 3,79 mil milhões de dólares, com uma preocupante persistência: em 16 dos 20 dias de negociação houve saídas, correspondendo a 80% dos dias do mês.

No dia 21 de novembro, quando o Bitcoin caiu para 80 mil dólares, as saídas diárias atingiram 903 milhões de dólares, a segunda maior saída diária da história dos ETF de Bitcoin. O IBIT da BlackRock, o maior e mais popular entre institucionais, não escapou: registou saídas de 2,2 mil milhões de dólares em novembro, o pior mês desde o lançamento. Os ETF de Ethereum também tiveram um desempenho negativo, com os nove ETF à vista a registarem saídas de cerca de 500 milhões de dólares em novembro.

No total, os ETF de Bitcoin e Ethereum perderam mais de 4 mil milhões de dólares em novembro. Este número reflete o colapso da confiança institucional no mercado cripto. Quando o Bitcoin caiu de 126 mil para 80 mil dólares, fundos hedge, family offices e outras instituições optaram por cortar perdas e sair, sendo que a facilidade de resgate proporcionada pelos ETF acelerou o processo.

Dois mundos paralelos

Neste cenário desolador, os ETF de altcoins conseguiram atrair 1,3 mil milhões de dólares em entradas. Este contraste parece contraditório, mas na verdade revela a existência de dois mundos paralelos.

Primeiro: Retirada das instituições financeiras tradicionais. As saídas de 4 mil milhões dos ETF de Bitcoin e Ethereum foram protagonizadas sobretudo por instituições tradicionais. Estas entraram em força nos ETF de BTC no início de 2024, quando o preço rondava os 40-50 mil dólares. Em novembro, com o Bitcoin a atingir 126 mil, muitos tinham ganhos de 200-250%. O crash ativou mecanismos de controlo de risco — quedas superiores a 20-30% obrigam a cortar posições. Estas instituições, perante maior risco, preferem sair totalmente do cripto, não girando para outros ativos do setor.

Segundo: Entrada das instituições nativas cripto. Os 1,3 mil milhões de entradas nos ETF de altcoins poderão vir de um grupo de investidores completamente diferente: fundos hedge nativos cripto, capital de risco e crentes de elevado património, com maior tolerância à volatilidade. Para estes, a queda de novembro não foi sinal de retirada, mas sim uma janela para alocar em novos produtos. Mais importante ainda, os ETF de altcoins tinham apenas 2-3 semanas de existência — muitas ordens institucionais de alocação inicial foram decididas meses antes do lançamento e não seriam canceladas devido à volatilidade de curto prazo.

Esta segmentação de mercado explica um fenómeno-chave: porque é que no dia do crash, 21 de novembro, o ETF de Bitcoin perdeu 903 milhões, mas o ETF de Solana registou entradas líquidas de 12 milhões? Porque os detentores de cada ETF pertencem a grupos de investidores distintos, com tolerância ao risco, objetivos de investimento e processos de decisão completamente diferentes.

O limite do efeito novo produto

Isto não é “rotação de capital do Bitcoin para as altcoins”, mas sim um “efeito de novo produto” — alocação inicial de investidores em ETF recém-lançados, necessidade de inventário dos market makers, e a atenção mediática que atrai fundos de retalho, tudo isto são fenómenos naturais em novos lançamentos.

O efeito novo produto tem limites temporais. O ETF de Solana registou a sua primeira saída líquida a 26 de novembro, quebrando uma série de 21 dias consecutivos de entradas. Este ponto de viragem é significativo — marca o fim da “lua-de-mel do novo produto” e o início do “teste real de mercado”. Quando as ordens iniciais e o inventário estão completos, e o interesse mediático desaparece, o ETF passa a depender dos fundamentos do ativo para atrair capital.

É por isso que Litecoin e Dogecoin tiveram desempenhos tão fracos. Embora também tenham beneficiado da etiqueta de “novo produto”, mesmo na fase de lua-de-mel atraíram menos de 8 milhões de dólares. Isto mostra o limite do efeito novo produto — ativos sem narrativa forte ou utilidade clara não conseguem atrair capital, mesmo sob o formato de ETF.

Conclusão: Oportunidades e desafios de uma nova era

O lançamento dos ETF de altcoins em novembro de 2025 marca uma nova fase para o mercado de criptomoedas. Não se trata apenas da chegada de novos produtos, mas de uma mudança estrutural na composição e participação do mercado. Os investidores institucionais têm agora ferramentas regulamentadas e acessíveis para investir em altcoins, acelerando a construção de pontes entre a finança tradicional e o cripto.

Na era dos ETF, “notoriedade” e “histórico” já não são condições suficientes para atrair capital. Apenas ativos com narrativa utilitária forte, estatuto regulatório claro e ecossistema ativo beneficiarão verdadeiramente da ETFização.

Até meados de 2026, o mercado norte-americano poderá ter entre 200 e 250 ETF de criptomoedas em negociação. Contudo, isto não garantirá o sucesso de todos os ETF. Como vimos no caso do Litecoin e Dogecoin, sem narrativa forte e utilidade real o fracasso é inevitável.

O mercado de ETF passará por um processo de seleção natural. Os 5-10 produtos de topo dominarão a maior parte do mercado, beneficiando de economias de escala e efeitos de rede. O segmento intermédio terá 20-30 produtos que sobreviverão com dificuldade. Mas muitos ETF de cauda longa acabarão por encerrar após um ou dois anos de fraco desempenho. Este processo pode ser doloroso, mas é necessário — só a concorrência de mercado permite identificar os ativos verdadeiramente valiosos.