Autor: Frank, Instituto de Pesquisa MSX

Antes, negociar ações americanas significava apenas não conseguir dormir à noite, mas no futuro também não conseguirei dormir durante o dia?

Quando o mercado de criptomoedas já se habituou ao ritmo de 7×24 que nunca dorme, a Nasdaq, que está no coração da TradFi, finalmente não consegue mais ficar parada.

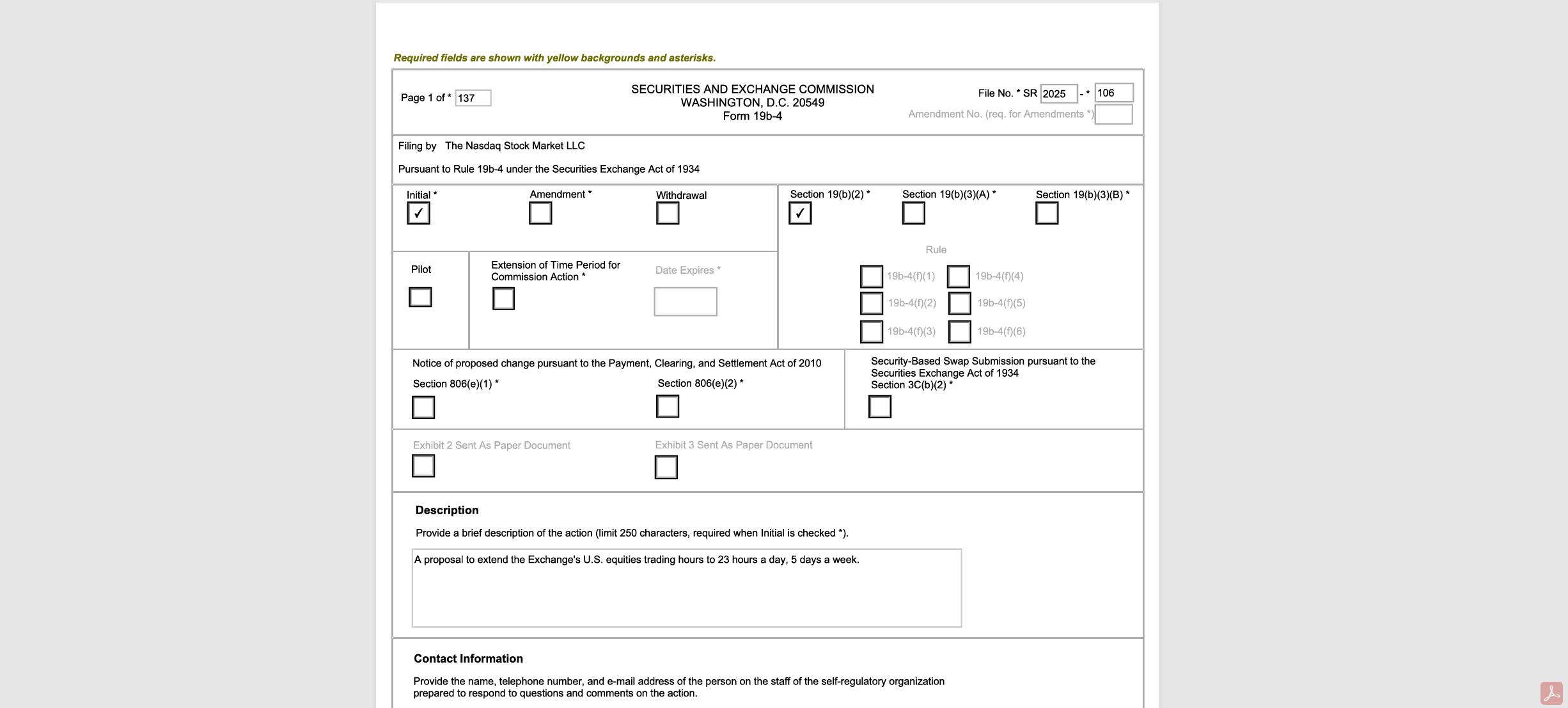

No dia 15 de dezembro, a Nasdaq apresentou oficialmente documentos à Comissão de Valores Mobiliários dos EUA (SEC), planejando estender o horário de negociação de 5 dias por semana, 16 horas por dia (pré-mercado / mercado / pós-mercado), para 5 dias por semana, 23 horas por dia (durante o dia / durante a noite).

Uma vez aprovado, as ações dos EUA serão negociadas de domingo à noite às 21:00 até sexta-feira à noite às 20:00, deixando apenas uma janela de fechamento de 1 hora (20:00-21:00) por dia, e a justificativa oficial é bastante respeitável, ou seja, “satisfazer a crescente demanda de investidores da Ásia e da Europa, permitindo que eles negociações em horários não tradicionais.”

Mas se desvendarmos, perceberemos que a lógica por trás disso vai muito além, a Nasdaq claramente está realizando testes de estresse extremo para a tokenização de ações no futuro, e também estamos progressivamente montando uma linha do tempo de avanço contínuo:

A NASDAQ e os mercados financeiros dos EUA estão se preparando para um “sistema financeiro sem fechamento”.

Um, de 5×16 a 5×23: O “última hora” que se aproxima do limite do TradFi

À primeira vista, parece que é apenas um prolongamento do tempo de transação, mas, do ponto de vista dos vários participantes do TradFi, esta etapa quase leva a capacidade técnica e a capacidade de colaboração do sistema de infraestrutura financeira existente ao limite físico.

É bem conhecido que a negociação de ações sob o sistema TradFi é um conjunto de engrenagens meticulosamente ajustadas, além da Nasdaq, as partes interessadas incluem também corretoras, instituições de compensação, órgãos reguladores e até mesmo as próprias empresas listadas, o que significa que, para apoiar um sistema de negociação de 23 horas, todas as partes do mercado precisam se comunicar plenamente e realizar uma profunda reestruturação em todos os aspectos, como compensação, liquidação e sistemas de colaboração:

- As corretoras e os agentes de bolsa devem estender os sistemas de atendimento ao cliente, controle de riscos e manutenção de transações para 24 horas, o que faz com que os custos operacionais e de pessoal aumentem linearmente;

- A câmara de compensação (DTCC) deve atualizar simultaneamente o tempo de cobertura das transações e os sistemas de liquidação, estendendo o horário de atendimento até às 4 da manhã para cumprir as novas regras de “liquidação do dia seguinte para transações noturnas” (as transações realizadas entre 21:00-24:00 contam para o dia seguinte);

- As empresas cotadas também devem reajustar o ritmo de divulgação dos relatórios financeiros ou anúncios de eventos significativos, e as relações com investidores e participantes do mercado devem gradualmente se adaptar à nova realidade de “informações importantes sendo precificadas em tempo real pelo mercado fora dos horários tradicionais”;

Claro, para nós que estamos na zona horária UTC+8, as negociações no mercado de ações dos EUA anteriormente ocorriam principalmente à noite ou de madrugada. O novo modelo de 5 dias × 23 horas significa que não precisamos ficar acordados a noite toda para participar em tempo real, o que é uma grande vantagem, mas também levanta uma questão fundamental — já que foi decidido reformar, por que não implementar de uma vez o 7×24, em vez de deixar essa hora constrangedora?

De acordo com a divulgação pública da Nasdaq, a hora de intervalo é, na verdade, principalmente utilizada para manutenção do sistema, testes e liquidação de transações, o que expõe precisamente o “calcanhar de Aquiles” da estrutura financeira tradicional, ou seja, sob o atual sistema centralizado de liquidação (baseado no DTCC e sistemas de corretoras/bancos), é necessário haver um período de inatividade física para realizar a liquidação de dados em lote e garantias de margem.

Assim como as agências bancárias ainda precisam reconciliar suas contas após o expediente, sob uma outra perspectiva, essa 1 hora também pode ser considerada uma “janela de tolerância” no mundo real. Embora exija um enorme custo em mão de obra para as trocas de turno e custos de manutenção do sistema, também oferece um necessário amortecimento para a atualização dos vários sistemas sob a infraestrutura financeira atual, a sincronização de liquidação, o isolamento de falhas e a gestão de riscos.

Apenas em comparação com o passado**, o tempo restante de 1 hora para o futuro coloca exigências quase severas sobre a capacidade de colaboração entre os diferentes papéis de toda a indústria TradFi, não sendo mais do que um teste de pressão extrema.**

Em comparação, as criptomoedas e ativos tokenizados baseados em blockchain dependem de um livro-razão descentralizado e da liquidação atômica de contratos inteligentes, possuindo um gene de negociação 7×24×365, sem fechamento, sem necessidade de pausa, e não é preciso comprimir processos-chave em uma janela fixa de fim de dia.

Isto também explica por que a Nasdaq está a esforçar-se para desafiar os limites, não porque de repente percebeu a necessidade de “considerar” os usuários asiáticos, mas sim devido às circunstâncias - à medida que o mercado de criptomoedas 7×24 se torna cada vez mais indistinto do mercado financeiro tradicional, a demanda por transações incrementais das bolsas tradicionais vem cada vez mais de fundos globais em diferentes períodos e de uma cobertura de liquidez mais longa.

Pode-se dizer que, após entrar em 2025, a tokenização já está em andamento, e jogadores como a Nasdaq já estão se preparando nos bastidores. Portanto, sob essa perspectiva, o sistema de negociação de 23 horas não é uma mudança isolada nas regras de “abertura de mercado por mais algumas horas”, mas sim uma transição institucional que paveia o caminho para a tokenização de ações, liquidação em blockchain e uma rede global de ativos 7×24:

Sem derrubar a legislação existente sobre valores mobiliários e o sistema de mercado nacional (NMS), é necessário alinhar o sistema de negociação, a infraestrutura e o comportamento dos participantes a um ritmo que se aproxime do “on-chain” - preparando o terreno para objetivos mais radicais subsequentes (negociações mais contínuas, prazos de liquidação mais curtos e até liquidações on-chain e entrega tokenizada).

Imagine, uma vez que a aprovação da SEC seja concedida, o sistema de negociação de 23 horas comece a operar e gradualmente se torne a norma, o limiar de paciência e a dependência do mercado em relação a “negociações a qualquer momento, preços instantâneos” serão elevados. Então, quão longe estaremos do verdadeiro final 7×24?

Na altura, com a implementação oficial da tokenização das ações dos EUA, o sistema financeiro global mudará suavemente para aquele verdadeiro futuro “que nunca fecha”.

Dois, quais serão os impactos profundos no mercado?

De uma perspectiva objetiva, o modelo “5×23” pode causar uma perturbação estrutural que afetará o ecossistema TradFi global.

Do ponto de vista da amplitude temporal, ele expandiu significativamente os limites de tempo das transações, o que é, sem dúvida, um benefício substancial para investidores em diferentes fusos horários, especialmente no mercado asiático; mas, do ponto de vista da microestrutura do mercado, também introduziu novas incertezas em relação à distribuição de liquidez, à transmissão de riscos e ao poder de precificação, podendo facilmente induzir à “sustentabilidade” da liquidez global.

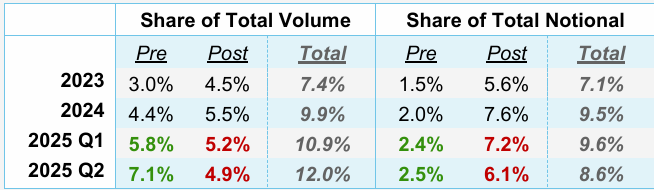

Na verdade, nos últimos anos, a atividade no mercado de ações dos EUA durante os horários não tradicionais de negociação (antes da abertura e após o fechamento) apresentou um crescimento explosivo.

Os dados da Bolsa de Valores de Nova Iorque mostram que, no segundo trimestre de 2025, o volume de transações fora do horário de negociação ultrapassou 2 bilhões de ações, com um valor de transação de 62 bilhões de dólares, representando 11,5% do comércio de ações nos EUA nesse trimestre, estabelecendo um novo recorde histórico. Ao mesmo tempo, o volume de transações em plataformas de negociação noturna, como Blue Ocean e OTC Moon, também continua a aumentar, e o comércio noturno já não é mais um fenômeno marginal, mas sim um novo campo de batalha que os fundos principais não podem ignorar.

Fonte: Bolsa de Valores de Nova Iorque

Por trás disso, está essencialmente a liberação concentrada da verdadeira demanda dos traders globais, especialmente dos investidores de varejo asiáticos, para “negociar ações americanas em seu próprio fuso horário”. Sob essa perspectiva, o que a Nasdaq está tentando fazer não é criar demanda, mas reintroduzir as negociações noturnas, que estavam dispersas em ambientes de baixa transparência e fora do mercado, de forma regulamentada, “revertendo direitos” para um sistema de bolsas centralizado e regulável, recuperando assim os direitos de compilação que estavam perdidos em locais obscuros.

Mas a questão é que a negociação “5×23” não necessariamente traz uma descoberta de preços de maior qualidade; é mais provável que apresente uma condição de faca de dois gumes bastante intrigante:

- Em primeiro lugar, o risco de “fragmentação” e “diluição” da liquidez: Embora a extensão do tempo de negociação possa teoricamente atrair mais capital de diferentes fusos horários, na realidade, isso também significa que a demanda de negociação limitada é fragmentada e diluída ao longo de um período mais longo, especialmente durante o período noturno do modelo “5×2 3”, onde o volume de negociação correspondente no mercado de ações dos EUA já é inferior ao período normal, e a extensão pode levar a uma maior ampliação do spread, falta de liquidez, aumento dos custos de negociação e volatilidade, e até mesmo, em períodos de liquidez escassa, maior facilidade em manipulações de mercado;

- Em segundo lugar, a potencial mudança na estrutura de preços: Como mencionado anteriormente, a Nasdaq, através do modelo “5×23”, espera incorporar as ordens dispersas que foram desviadas para plataformas de balcão como Blue Ocean e OTC Moon, mas para as instituições, a fragmentação da liquidez não desapareceu; ela apenas passou de “dispersão fora do balcão” para “distribuição dentro do balcão”, o que impõe custos mais altos para o controle de riscos e modelos de execução.

- Por fim, a possibilidade de risco de cisne negro ampliada pela “0 delay”: No quadro de 23 horas de negociação, eventos imprevistos significativos (seja uma queda acentuada nos resultados, declarações regulatórias ou conflitos geopolíticos) podem ser imediatamente convertidos em ordens de negociação, e o mercado não possui mais o período de amortecimento de “dormir uma noite” para digerir, o que torna essa reação imediata mais propensa a desencadear situações de cisne negro em cadeia sob condições de volatilidade extrema.

Por isso, o autor apontou acima que as transações no modo “5×23” não são tão simples quanto “abrir mais algumas horas de mercado”, e não se trata apenas de “risco maior ou menor”, mas sim de um teste de pressão sistêmica nas estruturas de descoberta de preços, liquidez e distribuição de poder de precificação do TradFi.

Tudo está a preparar o caminho para aquele futuro tokenizado de “nunca fechar”.

Três, o tabuleiro completo da Nasdaq: todas as preparações apontam para On-Chain

Se olharmos para o longo prazo e conectarmos as recentes ações intensas do Nasdaq, ficaremos ainda mais convencidos de que se trata de um quebra-cabeça estratégico com movimentos subtis e cuidadosos, cujo objetivo central é garantir que as ações possuam, finalmente, a capacidade de circular, liquidar e precificar como um Token.

Para isso, a Nasdaq optou por um caminho de moderada melhoria com um estilo financeiro tradicional, sendo a lógica da evolução do roteiro extremamente clara e avançando em etapas.

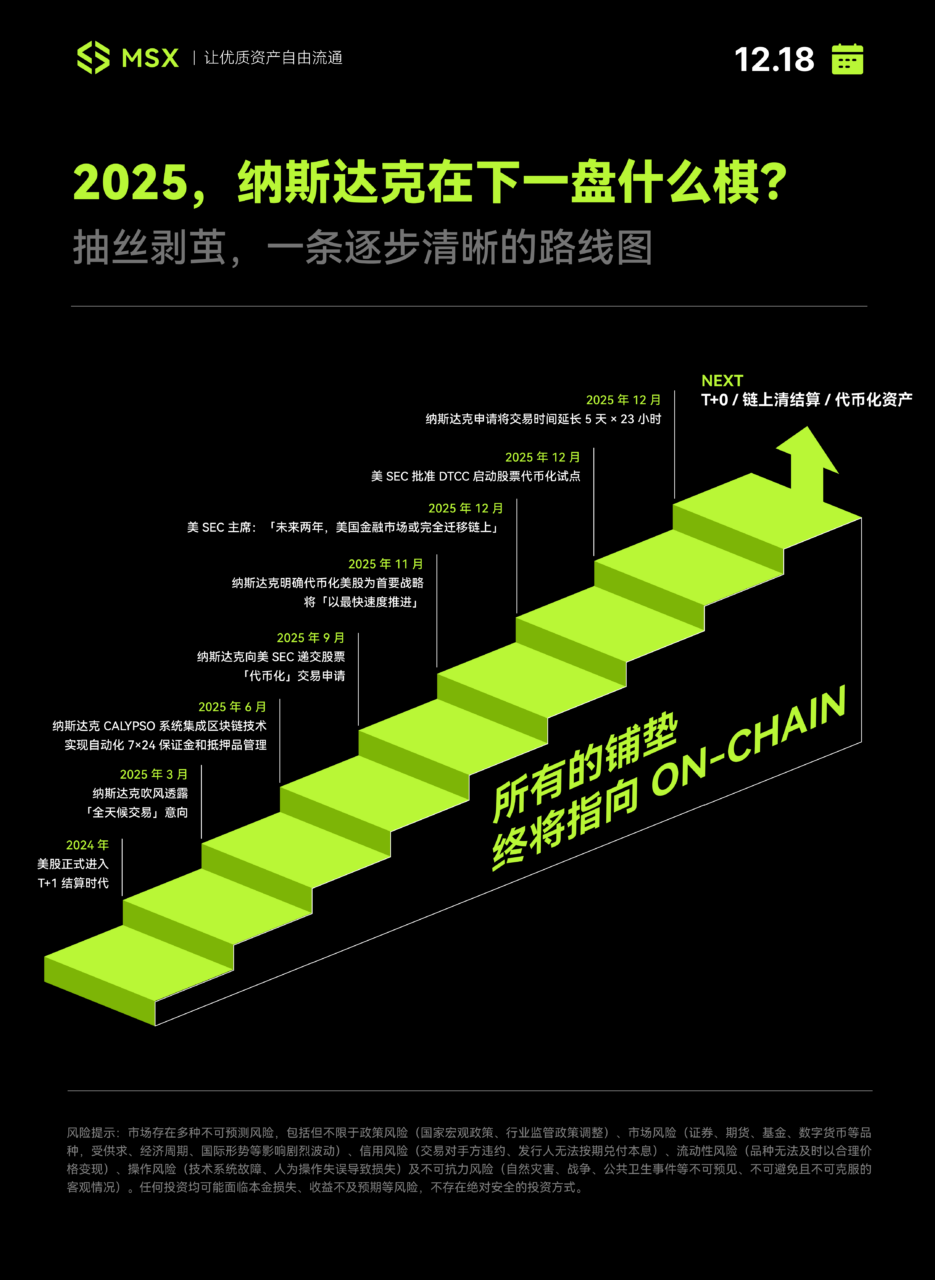

O primeiro passo ocorre em maio de 2024, quando o sistema de liquidação do mercado de ações dos EUA é oficialmente reduzido de T+2 para T+1, o que representa uma atualização de infraestrutura que parece conservadora, mas que é na verdade crucial; logo a seguir, no início de 2025, a Nasdaq começa a sinalizar publicamente a intenção de “negociação em tempo integral”, com planos de lançar um serviço de negociação ininterrupta cinco dias por semana na segunda metade de 2026.

Em seguida, a Nasdaq mudou o foco da reforma para um sistema de back-end mais oculto, mas mais crítico — o sistema Calypso, que integra tecnologia blockchain para realizar a gestão automatizada de margens e colaterais 24 horas por dia, 7 dias por semana. Esta etapa quase não trouxe mudanças visíveis para os investidores comuns, mas para as instituições é um sinal muito claro.

No segundo semestre de 2025, a Nasdaq começará a avançar positivamente em termos de regulamentação e supervisão.

Submeter oficialmente o pedido de negociação de ações “tokenizadas” à SEC dos EUA em setembro, e em novembro a tokenização de ações americanas será a principal estratégia, com o objetivo de “avançar o mais rapidamente possível”.

Quase ao mesmo tempo, o presidente da SEC dos EUA, Paul Atkins, também afirmou em uma entrevista à Fox Business que a tokenização é a direção futura do desenvolvimento dos mercados de capitais. Ele mencionou que, ao colocar ativos de segurança na blockchain, é possível alcançar uma definição de propriedade mais clara. Ele prevê que “dentro de aproximadamente 2 anos, todos os mercados nos EUA migrarão para operar na blockchain, realizando liquidações na blockchain.”

Foi neste contexto que a Nasdaq apresentou ao SEC um pedido para um sistema de negociação de 5×23 horas em dezembro de 2025.

Sob essa perspectiva, a extensão do horário de negociação da Nasdaq com o “sistema de negociação de 23 horas” não é uma reforma pontual, mas sim um passo necessário no seu roteiro de tokenização de ações. Isso porque os ativos tokenizados do futuro inevitavelmente buscarão liquidez 7×24 horas, e as atuais 23 horas representam o “estado de transição” mais próximo do ritmo on-chain.

O mais interessante é que os reguladores (SEC dos EUA), a infraestrutura (DTCC) e os locais de negociação (Nasdaq) demonstraram um alto nível de sinergia em 2025:

- A SEC dos EUA afrouxa e define o tom: enquanto continua a afrouxar a regulação, também libera continuamente as expectativas de “tudo na cadeia” através de entrevistas com altos executivos, injetando certeza no mercado;

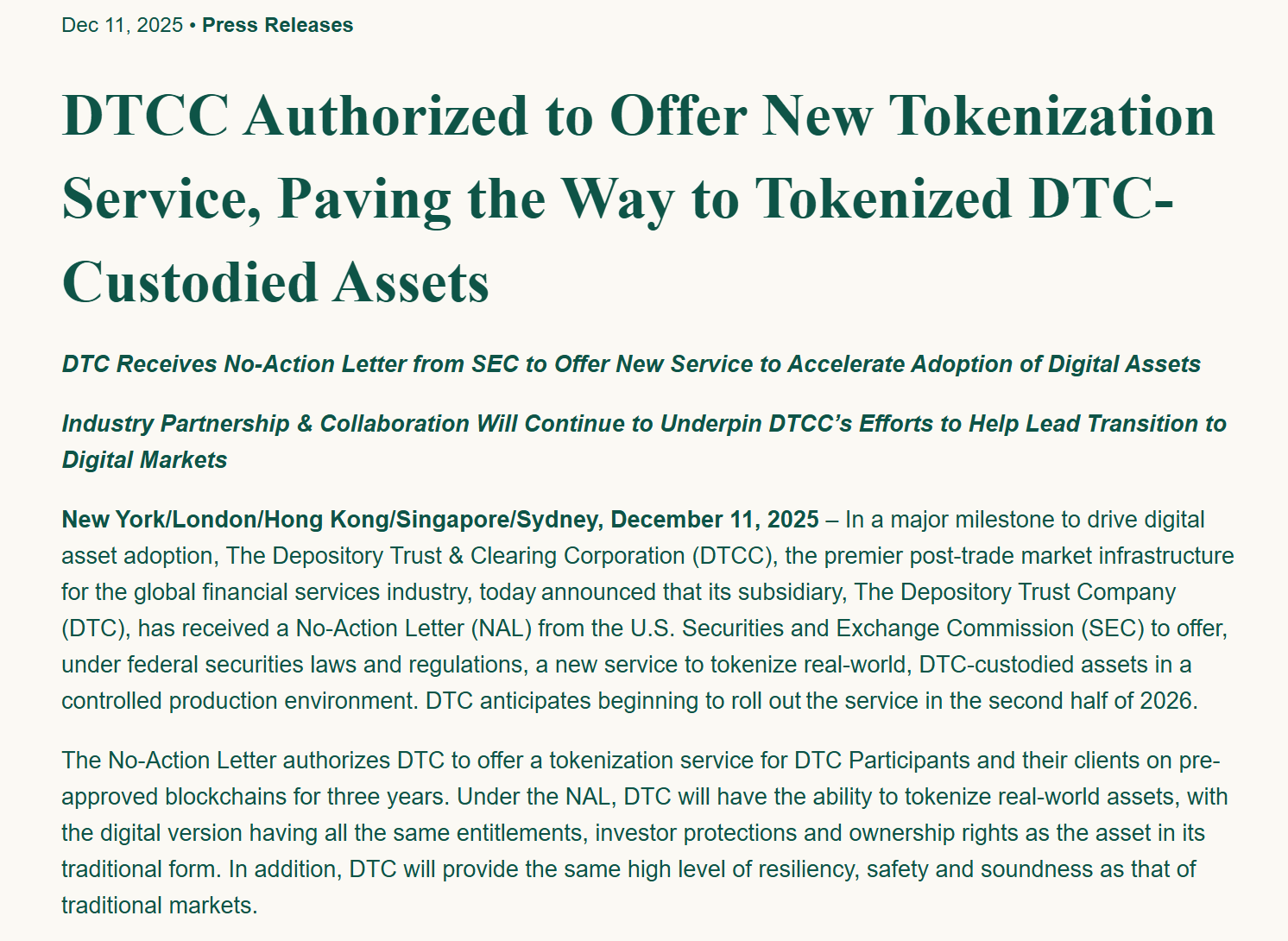

- DTCC Foundation: No dia 12 de dezembro, a Depository Trust Company (DTC), uma subsidiária da DTCC, recebeu uma carta de não objeção da SEC dos EUA, aprovando sua oferta de serviços de tokenização de ativos do mundo real em um ambiente de produção controlado, com lançamento previsto para a segunda metade de 2026, visando resolver as questões de conformidade mais críticas em liquidação e custódia;

- Nasdaq Charge: Anúncio oficial do plano de tokenização de ações, prioridade máxima, submissão do pedido de negociação de 23 horas, atraindo liquidez global;

Fonte: site oficial da DTCC

Quando essas três linhas são colocadas na mesma linha do tempo, essa harmonia de encenar um espetáculo é difícil de não levar a uma conclusão:

Isto não é uma coincidência ou uma ideia súbita da Nasdaq, mas sim uma engenharia institucional altamente coordenada e em contínuo avanço, a Nasdaq e os mercados financeiros dos EUA estão fazendo o último esforço para um “sistema financeiro sem fechamento”.

escrito no final

Claro, uma vez aberto a caixa de Pandora, “5×23 horas” é apenas o primeiro passo.

Afinal, uma vez que as necessidades da natureza humana são liberadas, não há como voltar atrás. Portanto, já que as ações americanas podem ser negociadas à noite, os usuários certamente perguntarão: por que devo suportar aquela interrupção de 1 hora? Por que não posso negociar aos fins de semana? Por que não posso usar U para liquidação instantânea?

Quando o apetite dos investidores globais é completamente despertado pelas “5×23 horas”, a estrutura falha do TradFi enfrentará o golpe final, e apenas os ativos nativos tokenizados 7×24 poderão preencher aquele último vazio de uma hora, é também por isso que, além da Nasdaq, jogadores competidores como Coinbase, Ondo, Robinhood e MSX estão todos na corrida - também sendo consumidos pela torrente.

O futuro ainda está longe, mas o tempo que resta para o “velho relógio” já é escasso.

(O conteúdo acima é um excerto autorizado e reproduzido do parceiro PANews, link original | Fonte: MSX Research Institute __)

_

Declaração de isenção de responsabilidade: Este artigo destina-se apenas a fornecer informações de mercado, todos os conteúdos e opiniões são apenas para referência, não constituem aconselhamento de investimento, não representam a opinião e a posição do Block. Os investidores devem tomar suas próprias decisões e realizar transações, e o autor e o Block não assumem qualquer responsabilidade por perdas diretas ou indiretas resultantes das transações dos investidores.

_

Tags: 5 x 23Nasdaq tokenização criptomoeda blockchain investimento Nasdaq ações do mercado americano Nasdaq