Autor: @Web3Mario

Resumo: Olá a todos há muito tempo, peço desculpa pela demora, o autor atrasou a atualização por 3 meses, pois esteve a desenhar e desenvolver um produto de IA. Honestamente, mudar de direção não é fácil, qualquer inovação deve ser construída com base nos limites claros do setor de origem, antes de fazer pequenas melhorias que ultrapassam esses limites. Portanto, foi necessário adquirir muitos conhecimentos prévios na área de IA. Agora que o produto está preliminarmente concluído, tenho mais tempo para conversar convosco sobre o ambiente macroeconómico e as observações sobre Web3. Hoje quero falar de um tema interessante: a desvalorização do USDT, enquanto o Renminbi continua a fortalecer-se. Como devemos encarar isto e responder? Em geral, acho que não há motivo para pânico excessivo. Ao construir a nossa carteira de investimentos, devemos manter uma certa proporção de ativos em stablecoins, mas podemos também usar estratégias de hedge de câmbio na blockchain para evitar perdas cambiais desnecessárias.

Por que o Renminbi está a entrar numa trajetória de valorização e por que o USDT apresenta uma desvalorização negativa

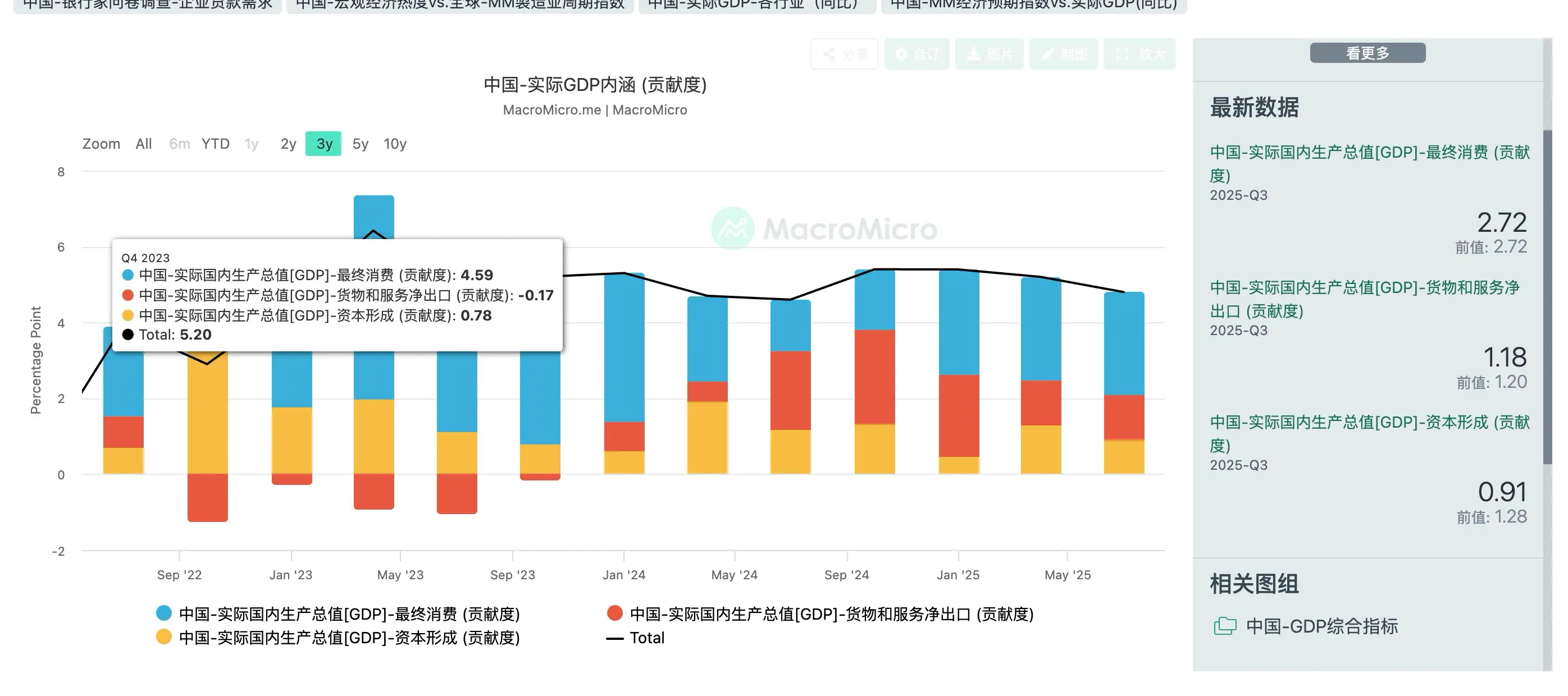

Primeiro, quero falar sobre por que o Renminbi está atualmente numa trajetória de valorização. Para isso, vamos recuar a um conceito económico básico: o PIB. Geralmente, consideramos que, embora o PIB tenha algumas limitações, continua a ser o indicador mais simples e eficaz para avaliar o estado geral da economia de um país. A composição do PIB é:

PIB = C + I + G + (X–M)

Onde:

- C: Despesas de consumo: gastos totais de famílias e indivíduos na compra de bens e serviços finais.

- I: Despesas de investimento: formação de capital por parte das empresas (novos equipamentos, fábricas, etc.) e construção de habitações.

- G: Despesas do governo: gastos do governo em bens e serviços (não incluindo transferências).

- X–M: Exportações líquidas: exportações (X) menos importações (M).

Depois de entender esta fórmula simples, as razões para a valorização do Renminbi tornam-se mais claras, sendo principalmente três:

1. Atração de investimento estrangeiro, aumento das despesas de investimento

A primeira vantagem da valorização do Renminbi é atrair rapidamente fluxos de capital estrangeiro. Sabemos que, nos últimos tempos, tanto os EUA quanto a China enfrentam um problema comum — dívida. Nos EUA, manifesta-se na dívida pública visível, ou seja, o volume de títulos do governo, enquanto na China, na dívida oculta dos governos locais. Como os títulos do governo dos EUA são negociáveis e os investidores estrangeiros detêm uma proporção elevada, a pressão para a sua reestruturação é maior, pois o risco de incumprimento reage rapidamente no mercado secundário, afetando o preço dos títulos e a capacidade de refinanciamento dos EUA. Assim, só com a desvalorização do dólar, o valor real da dívida denominada em dólares para os credores estrangeiros diminui. Por meio de uma “imposto inflacionário”, reduz-se o valor nominal da dívida. Naturalmente, as medidas incluem redução de taxas de juro e afrouxamento quantitativo. Quanto à dívida local na China, ela é maioritariamente interna, detida por bancos comerciais ou investidores domésticos, e há mais instrumentos para reestruturá-la, como prorrogação de prazos ou transferências de pagamento, o que alivia a pressão sobre a taxa de câmbio do Renminbi. No entanto, este problema de dívida também impacta ambos os países, limitando a capacidade do governo de contrair novas dívidas, ou seja, expandir gastos públicos para impulsionar o PIB torna-se mais difícil. Assim, neste momento, para estimular a economia, a valorização do Renminbi ajuda a atrair fluxos de capital de volta ao país.

2. Estimular o consumo, aumentar as despesas de consumo

Outro benefício da valorização do Renminbi é tornar mais barato para os investidores domésticos comprarem bens estrangeiros, refletindo-se em duas frentes: primeiro, permite que os consumidores tenham mais dinheiro para gastar e investir. Isto é especialmente evidente nos bens essenciais, que representam a maior parte do consumo total, como alimentos e energia. Acredita-se que, num futuro próximo, a maioria das pessoas verá cada vez mais produtos importados nas prateleiras dos supermercados, com preços a diminuir. Em segundo lugar, as empresas terão custos menores ao importar matérias-primas ou componentes essenciais, aumentando as margens de lucro, o que possibilita mais capital para expansão, distribuição de lucros, etc.

3. Aliviar tensões políticas no comércio internacional, reduzir despesas governamentais

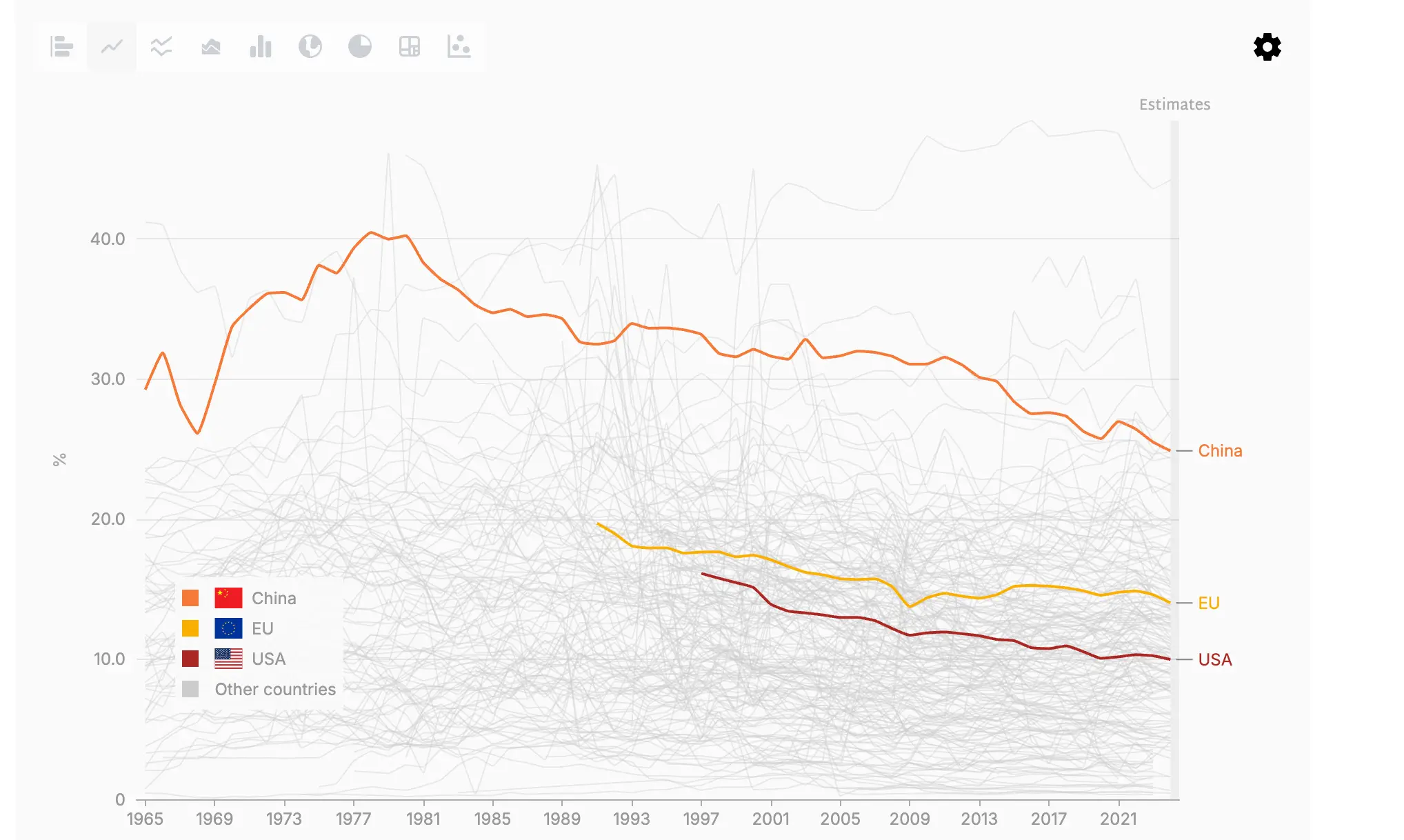

Desde que, em novembro deste ano, o excedente comercial da China ultrapassou 1 trilhão de dólares, há mais discussões internacionais sobre a subavaliação do câmbio do Renminbi. A China tem enfrentado crescentes tensões comerciais com os principais países exportadores, especialmente com a União Europeia. Por quê?

Sabemos que, na teoria, o saldo da balança de pagamentos global deve ser zero, pois as exportações de um país correspondem às importações de outro, e os pagamentos de renda ou transferências também são fluxos económicos interligados. Quando o excedente comercial atinge novos máximos, isso indica que o défice de alguns países importadores também aumentou. No atual contexto macroeconómico, todos os países priorizam o estímulo económico, e a expansão do défice comercial pode prejudicar o crescimento do PIB, especialmente em países desenvolvidos com baixa taxa de crescimento. Pequenas oscilações nos dados podem ter um impacto maior no crescimento do PIB. Para aliviar o défice comercial, há duas estratégias principais: primeiro, aumentar tarifas com base no protecionismo; segundo, ajustar a taxa de câmbio. A primeira estratégia foi temporariamente interrompida com o cessar-fogo na guerra tarifária entre os EUA e a China. A valorização ordenada do Renminbi ajuda a aliviar rapidamente as tensões comerciais e políticas com outros países, reduzindo também os gastos do governo relacionados.

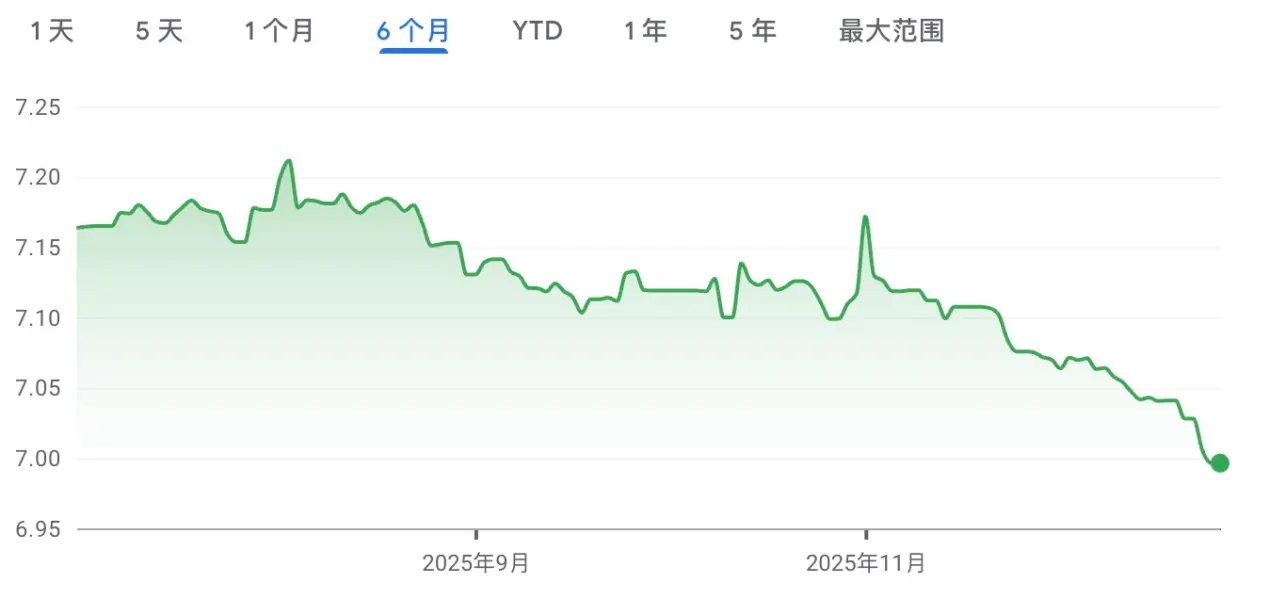

Apesar dos benefícios da valorização do Renminbi, é fundamental que esta seja estável e ordenada, sem aceleração excessiva. Nos últimos meses, a valorização do Renminbi foi rápida demais, o que se explica pelo fato de, até ao final do ano, o crescimento económico nos primeiros três trimestres ter atingido 5,2%, já quase cumprindo a meta anual de cerca de 5%. Assim, uma valorização moderada pode ajudar a preparar a economia para a transição do próximo ano, monitorando o mercado e antecipando oportunidades e riscos. Com as reservas cambiais elevadas, o Banco Central consegue manter a estabilidade da taxa de câmbio com relativa facilidade.

Acredito que, no próximo ano, a velocidade de valorização do câmbio será claramente mais lenta, pois, embora a contribuição do saldo líquido de comércio para o crescimento do PIB esteja a diminuir, ela continua a ser importante. Uma valorização excessiva do Renminbi reduzirá rapidamente as exportações líquidas, dificultando o alcance das metas de crescimento económico para o próximo ano.

Depois de entender as razões para a valorização de curto prazo do Renminbi, vamos discutir por que o USDT apresenta uma desvalorização negativa. Acredito que há três razões principais:

- O mercado de criptomoedas permanece deprimido, com poucos ativos atrativos, levando os investidores a reequilibrar as suas carteiras.

- No final do ano, muitas empresas envolvidas em comércio internacional realizam operações de câmbio, aumentando a demanda por converter dólares em Renminbi. Sabemos que há limites na quantidade de câmbio de RMB no mercado doméstico. Assim, pequenas e médias empresas que operam internacionalmente preferem usar USDT para fazer câmbio, evitando limites e reduzindo custos e complexidade.

- O governo chinês tem vindo a restringir claramente as políticas sobre stablecoins, aumentando o risco de investimento em criptomoedas e levando a uma maior procura por ativos de refúgio.

Em suma, o autor acredita que a desvalorização negativa do USDT não durará muito, sendo mais uma consequência de mudanças de curto prazo na oferta e procura. Contudo, a força do Renminbi a curto e médio prazo certamente levará investidores baseados na moeda a suportar perdas cambiais.

Devo trocar stablecoins em dólares por Renminbi?

Já que o Renminbi está numa trajetória de valorização, será necessário trocar stablecoins em dólares por Renminbi para evitar perdas cambiais? O autor acha que, a menos que a proporção de stablecoins em dólares na sua carteira seja excessiva, pode ajustar a composição, mantendo uma certa proporção de ativos. Existem três razões principais:

1. Perdas cambiais por desvalorização negativa do USDT a curto prazo: Como já mencionado, a desvalorização do USDT neste momento é um fator de curto prazo, não um risco estrutural. Trocar de imediato pode acarretar perdas cambiais elevadas. Assim, o autor recomenda que, se for fazer ajustes na carteira, aguarde até a média da desvalorização se estabilizar antes de agir.

2. Custo de oportunidade: Apesar de a economia chinesa mostrar resiliência, enfrenta desafios, como a queda dos preços imobiliários, que reduz o efeito de riqueza na sociedade. Assim, as políticas económicas focam na estabilidade, na resolução de dívidas e na reestruturação industrial. Apesar de o mercado acionista estar a subir, o autor vê isso mais como uma recuperação de valor ou especulação, sem sinais claros de melhorias de longo prazo. As taxas de juro dos títulos do governo chinês continuam a cair, aumentando o custo de oportunidade de manter stablecoins. Manter ativos em stablecoins oferece maior flexibilidade para diversificar globalmente, especialmente com o ciclo de redução de taxas de juro nos EUA e liquidez abundante.

3. Incerteza na valorização do Renminbi: A guerra tarifária entre China e EUA não é resolvida definitivamente, apenas suspensa por um ano. Os EUA não podem responder rapidamente às restrições de recursos como terras raras, e o ciclo eleitoral médio limita ações. A possibilidade de retomar a guerra tarifária é alta, o que afetará a taxa de câmbio. Assim, manter uma posição em stablecoins pode ser uma estratégia prudente.

De que forma fazer hedge cambial na blockchain, ouro e stablecoins em euros

Como fazer hedge contra perdas cambiais na valorização do Renminbi? Inicialmente, pensa-se em usar derivativos cambiais, mas na blockchain isso é difícil de implementar. No início do ano passado, o autor considerou criar uma plataforma descentralizada de derivativos cambiais para antecipar essa necessidade, mas os resultados de mercado mostraram que os concorrentes não tiveram sucesso. Por exemplo, a plataforma de derivativos Foreign da DYDX tem profundidade de mercado muito limitada e baixa liquidez, devido às restrições regulatórias. Os regulamentos cambiais são uma preocupação constante em países industriais, como Coreia do Sul e China, o que torna os derivativos cambiais mais regulados e difíceis de implementar para investidores desses países.

Contudo, há alternativas que merecem atenção:

-

Stablecoins de Hong Kong, Japão e Coreia: Com a aprovação de leis sobre stablecoins nos EUA, outros países também lançaram suas próprias moedas estáveis. Devido à semelhança na estrutura económica e à sobreposição de setores na Ásia Oriental, a tendência de câmbio tende a convergir. Investir nestas stablecoins pode ajudar a mitigar perdas cambiais relacionadas com a valorização do Renminbi, embora atualmente os países estejam a restringir a emissão de stablecoins por receios regulatórios. Assim, é importante acompanhar o desenvolvimento de produtos maduros.

-

Ouro tokenizado (RWA): O preço do ouro disparou nos últimos anos, impulsionado por incertezas geopolíticas e pela expectativa de desvalorização do dólar. Para investidores na blockchain, adquirir tokens lastreados em ouro, como Tether Gold ou Pax Gold, é relativamente fácil e com boa liquidez. Contudo, há debates sobre se o ouro está em bolha, e a recente volatilidade mostra que o mercado entrou numa fase delicada. Para investidores com menor apetite ao risco, pode ser mais seguro aguardar.

-

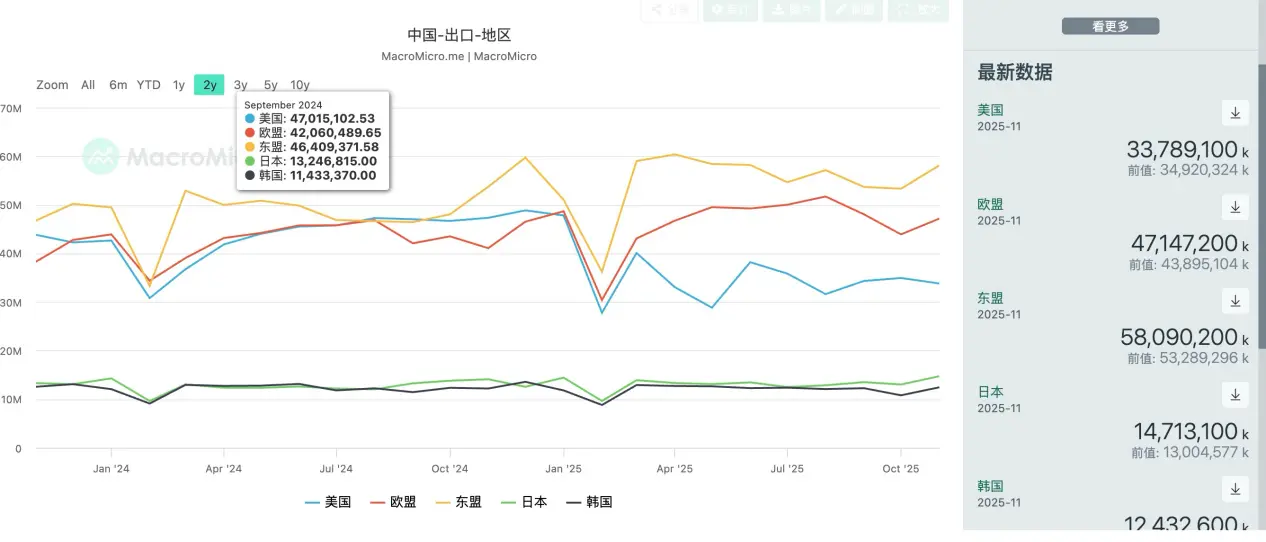

Stablecoins em euros: A meu ver, as stablecoins em euros são as mais promissoras. A Circle lançou a EURC, uma stablecoin regulamentada, com alta liquidez. Além disso, a volatilidade do euro face ao Renminbi tende a ser mais moderada do que face ao dólar. Observando os dados de exportação da China, os principais destinos são a ASEAN, a UE e os EUA. A influência do comércio com a UE é significativa, pois a China exporta muitos produtos industriais, com margens elevadas, e o comércio em euros é predominante. Para fortalecer a posição do Renminbi na Europa, é provável que a taxa de câmbio euro-renminbi seja mantida relativamente baixa.

No que diz respeito às tensões políticas com a UE, a maioria dos países europeus é altamente desenvolvida, com uma grande proporção de renda proveniente de salários, e uma economia que sofreu com o aumento de custos devido à perda de energia russa e à transformação industrial, especialmente no setor automóvel. A diminuição dos lucros industriais e a redução da arrecadação fiscal podem afetar o estado social europeu. Além disso, a Europa perdeu competitividade em tecnologia de IA, com capital a migrar para os EUA. Assim, a balança de exportações líquidas é mais sensível, e os governos europeus podem adotar posições mais agressivas contra o défice comercial.

Por fim, o autor acredita que a União Europeia não possui o mesmo poder de barganha na guerra tarifária que os EUA, pois há diferenças de postura entre países como Hungria e Espanha. Assim, é improvável que haja uma grande reavaliação do câmbio por parte da UE. Em vez disso, o foco será em acordos de investimento em euros, mantendo a competitividade das exportações chinesas na Europa. Uma estratégia de hedge cambial eficaz seria trocar stablecoins em dólares por EURC, depositar em plataformas como AAVE para ganhar juros (atualmente cerca de 3.87%) e, se desejar exposição a ativos de risco como BTC, usar EURC como garantia para empréstimos em dólares, ajustando a carteira conforme necessário.