Autor: IOSGVenturesTeam

Esta é a segunda parte do 《Memorando Interno do IOSG (Parte 1):》 Como vamos apostar em ativos mainstream até 2026?

Acesso à Educação Financeira: SuperApps e Tokenização

O ambiente macroeconómico favorável e a clareza regulatória estabeleceram a base, mas a adoção em larga escala requer canais. A próxima onda de crescimento no setor de criptomoedas será impulsionada por duas forças complementares.

Grandes empresas de tecnologia trazem novos utilizadores: Grandes empresas de tecnologia desempenharão um papel importante na popularização das criptomoedas. Para essas empresas, a criptografia oferece um caminho para se tornarem superapps — plataformas que integram pagamentos, redes sociais e serviços financeiros. X e Meta estão explorando integrações com criptomoedas. Uma empresa de redes sociais com sede nos EUA, que opera na maioria dos países do mundo, provavelmente se tornará o “Cavalo de Troia” para a adoção global de stablecoins. O efeito esperado é mover liquidez de balanços bancários e pequenas economias para o dólar digital.

Tokenização traz novas categorias de ativos: Para sustentar o crescimento das stablecoins, é necessário um espectro mais rico de ativos na cadeia. Apenas oportunidades de alocação de capital nativas de criptomoedas não são suficientes para suportar um crescimento de 10x na escala das stablecoins. Para equilibrar a equação, é preciso conectar melhor os mundos on-chain e off-chain. A tokenização de produtos tradicionais (ações, títulos, etc.) é exatamente essa ponte. No final, a emissão de ativos nativos na cadeia representa o futuro das finanças. Instituições como Robinhood e BlackRock desempenharão papéis-chave nesta transformação.

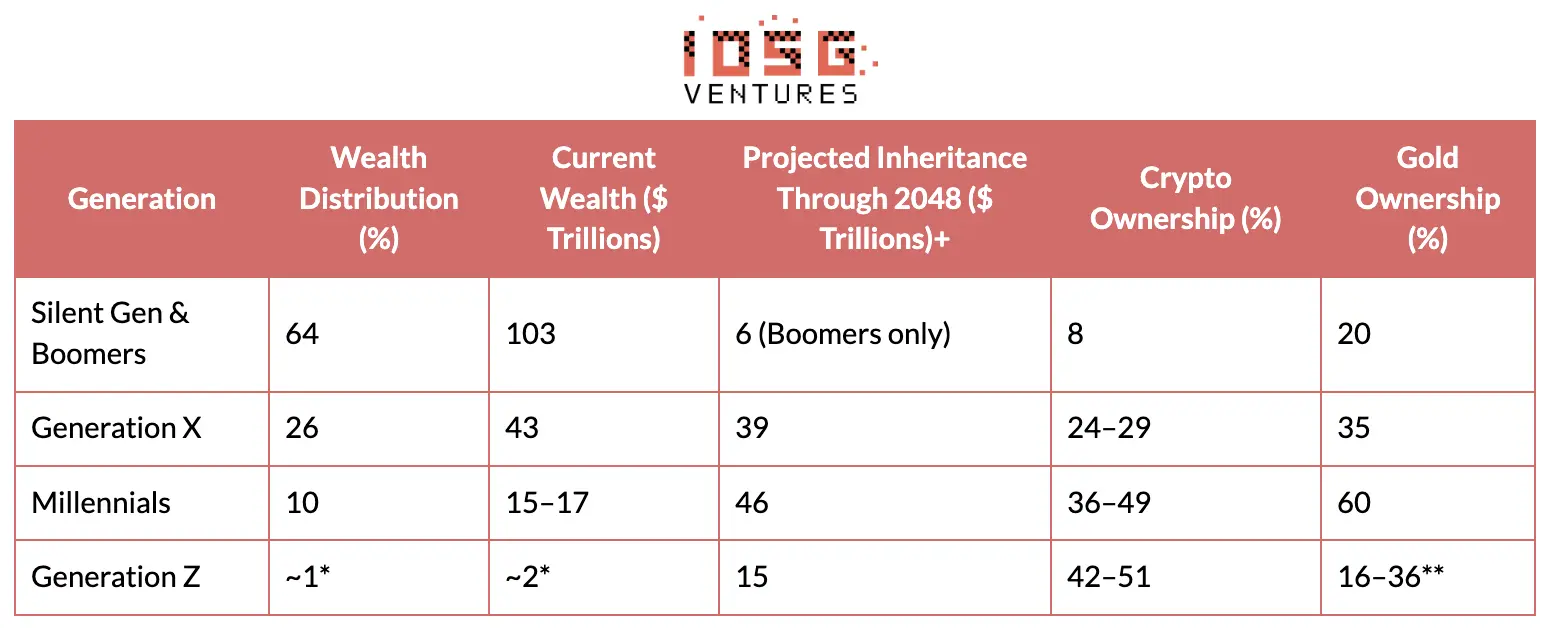

O mundo pertence às gerações mais jovens: As forças acima — desvalorização monetária, mudanças regulatórias, adoção corporativa — operam em seus próprios ritmos. Mas há uma força potencialmente subestimada: a transferência intergeracional de riqueza e a preferência das gerações mais jovens por ativos digitais.

▲ Fontes principais: Federal Reserve, UBS Global Wealth Report 2025, Cerulli Associates 2024, Gemini State of Crypto 2024, YouGov 2025, State Street Gold ETF Impact Study 2024

Dados da Geração Z são estimativas (o Federal Reserve combina Geração Z e Millennials) | Dados limitados: a posse de ativos criptográficos entre os jovens está crescendo significativamente. A posse de criptomoedas na Geração Z é de cerca de 45%, enquanto a posse de ouro é de apenas 20% — uma preferência completamente oposta à das gerações Baby Boomer. Uma refutação óbvia é que os jovens têm uma maior tolerância ao risco. Mas isso ignora uma realidade mais profunda: os nativos da internet têm uma percepção de valor fundamentalmente diferente da geração mais velha. Com a transferência de mais de US$ 100 trilhões de riqueza dos Baby Boomers para os jovens nas próximas décadas, as preferências de alocação de ativos também mudarão.

Conclusão: No curto prazo, o desempenho do mercado de criptomoedas continuará sendo impulsionado por fatores macroeconômicos familiares: política do Federal Reserve, sentimento em ações de IA e apetite geral ao risco. O mercado continuará volátil, com manchetes oscilando entre entusiasmo e desespero. Mas o ciclo de atuação dessas forças estruturais será muito mais longo. A desvalorização monetária não desaparecerá; a armamentização do sistema financeiro criou uma demanda duradoura por alternativas; a clareza regulatória finalmente chegará; as gerações mais jovens preferem claramente criptomoedas a ouro; e as maiores empresas de tecnologia e finanças do mundo estão construindo a infraestrutura necessária para adoção mainstream. A questão não é se as criptomoedas terão uma fatia maior dos ativos financeiros globais, mas a que velocidade essa mudança ocorrerá — e quais ativos dentro do ecossistema se beneficiarão mais.

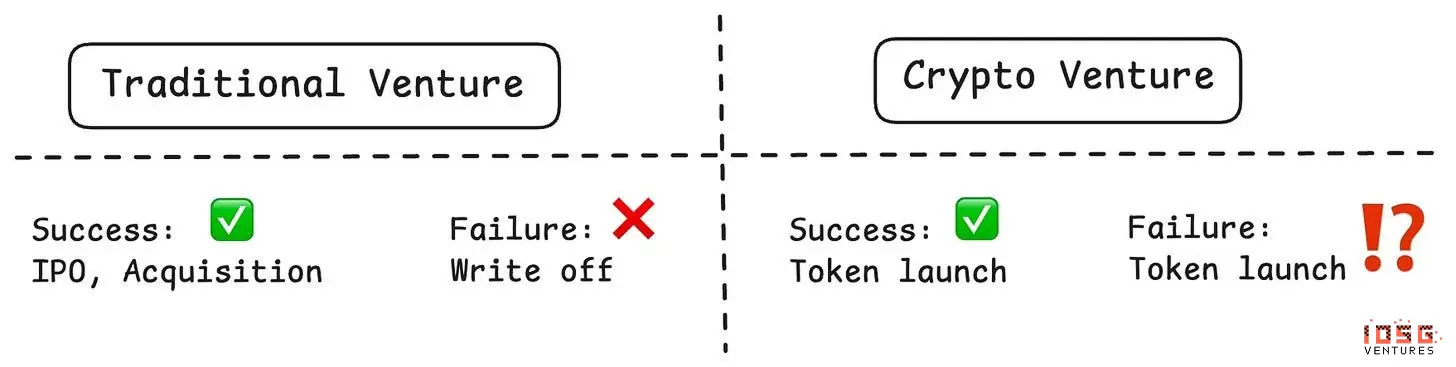

3. Jogo sem vencedores: Como o mercado de altcoins pode se reinventar

O mercado de altcoins enfrentou o ano mais difícil. Para entender por quê, é preciso retroceder às decisões tomadas anos atrás. A bolha de financiamento de 2021-2022 gerou uma série de projetos que arrecadaram fundos massivos, atualmente em fase de emissão de tokens. Isso criou um problema fundamental: uma oferta massiva entrou no mercado, quase sem demanda correspondente.

O cerne do problema não é apenas excesso de oferta, mas que, desde o surgimento do mecanismo que o causou, pouco mudou. Os projetos continuam emitindo tokens, independentemente de terem encontrado ou não o ajuste produto-mercado (PMF), considerando a emissão de tokens como um marco inevitável, não uma decisão estratégica. Com o esgotamento de fundos de VC e queda nos investimentos no mercado primário, muitas equipes veem a emissão de tokens como única forma de captar recursos ou realizar saídas internas. Este artigo analisará o impasse de “todos perdem” que está destruindo o mercado de altcoins, revisará tentativas fracassadas de reparo e apresentará uma possível visão de equilíbrio.

Impasse de baixa liquidez: um jogo de todos perdendo

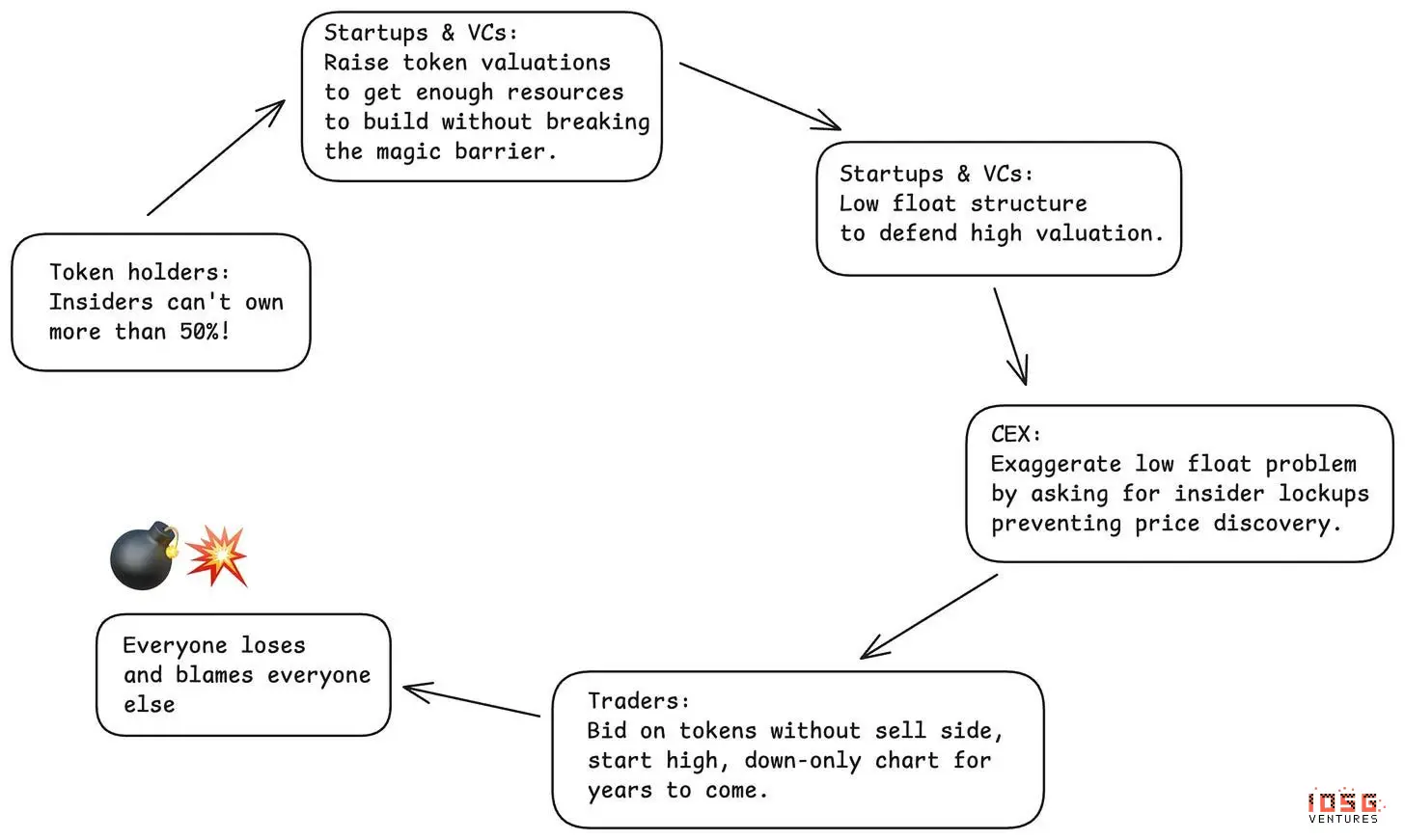

Nos últimos três anos, a indústria dependeu de um mecanismo com falhas graves: emissão de tokens com baixa liquidez. Os projetos emitiram tokens com uma circulação extremamente limitada — geralmente apenas alguns por cento — para manter artificialmente uma avaliação totalmente diluída (FDV) superestimada. Essa lógica parecia razoável: quanto menor a oferta, mais estável o preço. Mas a baixa circulação não pode durar para sempre. Com a entrada inevitável de mais oferta, os preços colapsam. Os apoiadores iniciais, fiéis, são penalizados, como mostram dados que indicam que a maioria dos tokens desde o lançamento tem desempenho ruim.

O mais astuto é que a baixa circulação cria uma situação em que todos pensam estar ganhando, mas na verdade todos perdem:#中心化交易所以为通过要求更低流通和更多控制来保护散户。结果却是面对愤怒的社区和糟糕的价格表现。# Os detentores de tokens acreditam que manter baixa circulação evitará vendas por insiders. Como resultado, nunca há uma descoberta de preço real, e os apoiadores iniciais acabam sendo punidos. Quando eles exigem que insiders não tenham mais de 50% da posse, isso eleva a avaliação no mercado primário a níveis irracionais, forçando insiders a usar — exatamente — a estratégia de baixa circulação para sustentar essas avaliações.#项目团队以为低流通操纵能让他们合理化高估值和最小稀释。但总体而言,如果这一趋势持续,这种做法将摧毁整个行业的融资渠道。# As instituições de VC pensam que podem avaliar os tokens pelo valor de mercado com baixa circulação, captando mais fundos. Mas, à medida que as falhas dessa estratégia se tornam evidentes, a captação de recursos a médio e longo prazo diminui.

Este é um quadro de “todos perdem”. Cada um pensa estar jogando de forma inteligente, mas o jogo em si é prejudicial a todos. Reação do mercado: Meme coins e MetaDAO: O mercado tentou duas soluções, ambas revelando a complexidade do design de tokens. # Primeira tentativa: experimento com Meme coins: Meme coins surgiram como resposta às emissões de baixa circulação apoiadas por VC. Sua propaganda era simples e atraente: 100% de circulação no primeiro dia, sem VC, totalmente justas. Finalmente, o jogo não prejudicaria mais os investidores de varejo. Mas a realidade foi bem diferente. Sem mecanismos de filtragem, o mercado foi inundado por emissões não verificadas. Operadores muitas vezes anônimos, agindo sozinhos, substituíram equipes apoiadas por VC, criando um ambiente em que mais de 98% dos participantes perdem. Tokens tornaram-se ferramentas de fuga, com os detentores sendo saqueados minutos ou horas após o lançamento. Exchanges centralizadas enfrentam dilemas: não listar Meme coins faz com que os usuários contornem e listem na cadeia; listar faz com que, na queda de preço, sejam criticadas. Os detentores sofreram perdas severas. Os únicos vencedores foram as equipes emissoras e plataformas como Pump.fun, que obtiveram grande valor.

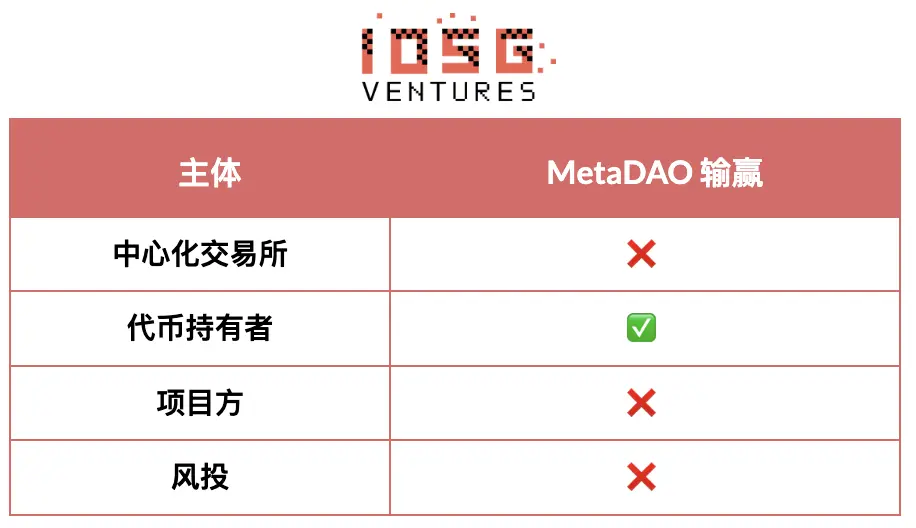

**#****第二次迭代:MetaDAO模式。**MetaDAO代表了市场的第二次重大解决尝试,将钟摆摆向另一个极端,大幅偏向代币持有者保护。其优势是实在的:# Detentores de tokens ganham alavancagem de controle, tornando o deployment de capital mais atraente; #内部人士只有达成特定KPI才能获得流动性;# criaram novos mecanismos de captação em ambientes de escassez de capital: # Avaliação inicial relativamente baixa, oferecendo oportunidades mais justas de participação.

Porém, MetaDAO exagerou e criou novos problemas: #创始人过早丧失太多控制权。这造成了“创始人柠檬市场”——有资源、有选择的团队回避这一模式,而别无选择的团队则拥抱它。# tokens ainda estão em fase inicial de emissão, altamente voláteis, com mecanismos de filtragem inferiores aos ciclos de VC. # Mecanismos de emissão ilimitada tornam quase impossível listar em exchanges de primeira linha. Há uma incompatibilidade fundamental entre MetaDAO e as exchanges centralizadas que controlam a maior parte da liquidez. Sem listagem em CEX, os tokens ficam presos em mercados com liquidez escassa.

Cada iteração tenta resolver problemas de uma parte interessada, mas também revela a capacidade de autorregulação do mercado. Ainda buscamos uma solução que equilibre os interesses de todos — exchanges, detentores, equipes de projeto e capital. A evolução continua, e até encontrarmos esse equilíbrio, não teremos um modelo sustentável. Esse equilíbrio deve atender a todos — não oferecendo tudo a todos, mas delimitando claramente os limites entre comportamentos prejudiciais e direitos legítimos.

Como será o estado de equilíbrio

Exchanges centralizadas: #必须停止:要求过长的锁仓期,这阻碍了真正的价格发现。延长锁仓制造了保护的假象,实际上损害了市场寻找公允价值的能力。# terão direito a: Previsibilidade na programação de oferta de tokens e mecanismos eficazes de responsabilização. O foco deve passar de bloqueios arbitrários baseados em tempo para desbloqueios baseados em KPIs, com liberações mais curtas e frequentes, vinculadas a progresso verificável.

Detentores de tokens: #必须停止:过度弥补历史上的权利缺失,要求过多控制权,从而赶走最优秀的人才、交易所和VC。不是所有内部人士都一样,对所有人要求同样的长锁仓期忽视了不同角色的差异,也阻碍了真正的价格发现。对某些神奇持股门槛(如“内部人士持仓不得超过50%”)的执念,恰恰制造了导致低流通操纵的条件。# terão direito a: Informação forte e transparência operacional. Devem poder entender claramente os negócios por trás dos tokens, receber relatórios periódicos de progresso e dificuldades, e ter comunicação honesta sobre reservas de capital e alocação de recursos. Têm direito a garantias de que o valor não será drenado por transações paralelas ou estruturas alternativas — os tokens devem ser a principal propriedade intelectual, garantindo que o valor criado seja de fato dos detentores. Por fim, devem ter controle razoável sobre a alocação orçamentária, especialmente em despesas relevantes, sem microgerenciar operações diárias.

**Equipes de projeto: #必须停止:在没有明确的产品市场契合点或令人信服的代币实用性的情况下发行代币。太多团队将代币发行为“美化版股权”,却享有更低的权利——相当于风险股权的劣后层级,却没有法律保护。代币不应仅仅因为“加密项目都这么做”或因为资金快耗尽而发行。# terão direito a: Tomar decisões estratégicas, fazer apostas audaciosas e conduzir operações diárias sem precisar submeter cada decisão à aprovação do DAO. Para serem responsáveis pelos resultados, precisam de poder de execução.

**Venture capital: #必须停止:强迫每家被投公司发行代币,无论是否合理。并非每家加密公司都需要代币,为了给仓位估值或创造退出事件而强推代币发行,已使市场充斥着低质量的发行。VC需要更加审慎,诚实评估哪些公司真正适合代币模式。# terão direito a: Receber retorno razoável pelo risco elevado de investir em projetos cripto iniciais. Capital de alto risco deve, por definição, obter altos retornos. Isso implica participação acionária proporcional, uma distribuição de tokens que reflita contribuição e risco, e a capacidade de realizar saídas de liquidez bem-sucedidas sem demonização.

Mesmo com um caminho para o equilíbrio, o timing é crucial. O cenário recente ainda é desafiador.

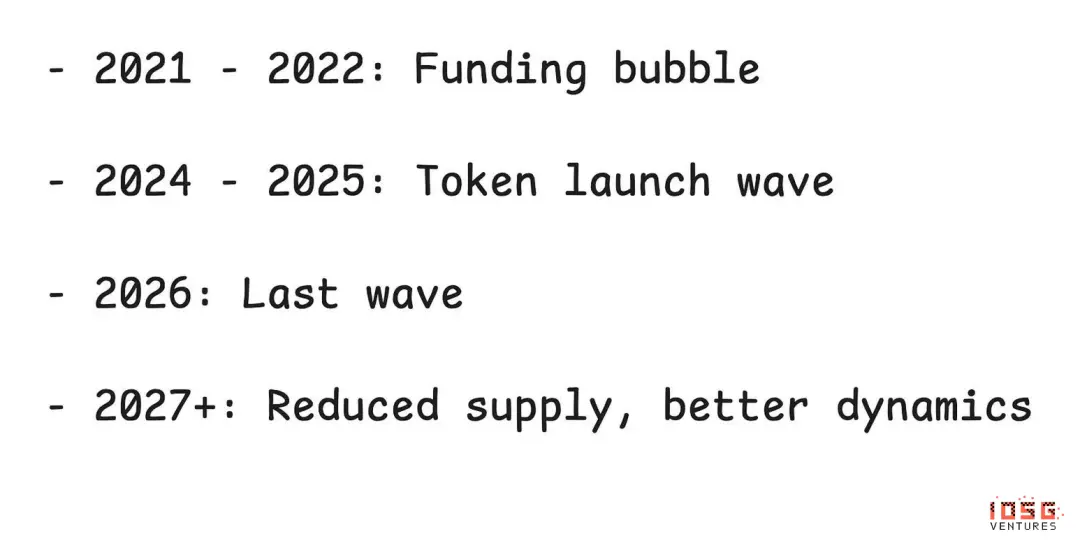

Próximos 12 meses: última onda de excesso de oferta

Os próximos 12 meses provavelmente representarão a última fase de excesso de oferta causada pelo último ciclo de VC. Após essa digestão, a situação deve melhorar: até o final de 2026, os projetos do ciclo anterior terão emitido tokens ou falido; o financiamento continuará caro, limitando novos projetos. As reservas de VC para novos tokens já foram bastante reduzidas; avaliações no mercado primário retornaram a níveis mais razoáveis, aliviando a pressão de manter avaliações altas artificialmente com baixa circulação. O que fizemos há três anos moldou o cenário atual. O que fizermos agora determinará o mercado em dois ou três anos. Além do ciclo de oferta, há uma ameaça mais profunda ao modelo de tokens.

Risco de sobrevivência: mercado de limões; a maior ameaça de longo prazo é que o mercado de altcoins se torne um “mercado de limões”, excluindo participantes de qualidade e atraindo apenas aqueles sem alternativa.

Caminhos de evolução possíveis: projetos fracassados continuam emitindo tokens para obter liquidez ou prolongar o ciclo de vida, mesmo sem PMF. Desde que exista a expectativa de “projetos devem emitir tokens, sucesso ou fracasso”, projetos fracassados continuarão entrando no mercado. # Projetos bem-sucedidos ao perceberem o caos, podem optar por sair. Quando equipes de alta qualidade veem o desempenho geral ruim, podem migrar para estruturas tradicionais de equity. Se for possível criar uma empresa de sucesso com ações, por que se envolver na confusão do mercado de tokens? Muitos projetos não têm motivo suficiente para emitir tokens; para a maioria das aplicações, os tokens estão se tornando opcionais, não essenciais. Se essa dinâmica persistir, o mercado de tokens será dominado por projetos que não conseguem sucesso por outros meios — os “limões” que ninguém quer. Apesar desses riscos, há motivos para manter o otimismo.

Por que os tokens ainda podem vencer: apesar dos desafios, acreditamos que o pior cenário de mercado de limões não acontecerá. Os tokens oferecem uma mecânica de jogo única, impossível de replicar na estrutura de ações. A distribuição de propriedade acelera o crescimento. Os tokens possibilitam estratégias de distribuição e crescimento que ações tradicionais não alcançam. A Ethena é um exemplo de como usar mecanismos de tokens para impulsionar adoção rápida e criar uma economia de protocolo sustentável, demonstrando esse potencial. Comunidades apaixonadas e leais criam uma barreira de proteção. Se bem geridos, os tokens podem criar comunidades com interesses alinhados — participantes mais engajados e fiéis ao ecossistema. Hyperliquid é um exemplo: sua comunidade de traders se torna participante ativo, criando efeitos de rede e lealdade que seriam impossíveis sem tokens. Os tokens podem acelerar o crescimento além do que o modelo de ações permite, além de abrir um amplo espaço para design de mecânicas de jogo. Quando esses mecanismos funcionam, seu potencial de transformação é realmente disruptivo.

Sinais de autorregulação: apesar dos desafios, há sinais encorajadores de que o mercado está se ajustando: exchanges de primeira linha estão se tornando extremamente rigorosas. Requisitos de emissão e listagem foram significativamente reforçados. Exchanges estão implementando controles de qualidade mais rigorosos, com avaliações mais severas antes de listar novos tokens. Mecanismos de proteção ao investidor estão evoluindo. Inovações como MetaDAO, propriedade de IP por DAOs (como nas controvérsias do Uniswap e Aave) e outras inovações de governança mostram que a comunidade está experimentando estruturas melhores. O mercado está aprendendo — lentamente e com dificuldades, mas está aprendendo.

Reconhecendo que estamos em um ciclo: o mercado de criptomoedas é altamente cíclico. Atualmente, estamos em um período de baixa. Estamos digerindo o ciclo de alta de VC de 2021-2022, o ciclo de especulação, o excesso de investimento e as consequências de desequilíbrios estruturais. Mas o ciclo vai virar. Em dois anos, uma vez que os projetos do ciclo anterior tenham sido completamente absorvidos, que a oferta de novos tokens diminua devido às restrições atuais de financiamento, e que padrões melhores surjam por tentativa e erro, o mercado deve melhorar significativamente. A questão-chave é: projetos bem-sucedidos retornarão ao modelo de tokens ou migrarão permanentemente para ações? A resposta depende de se a indústria conseguirá resolver os problemas de alinhamento de interesses e seleção de projetos.

Caminho a seguir: o mercado de altcoins está em uma encruzilhada. O impasse de “todos perdem” entre exchanges, detentores, equipes e VC cria uma situação insustentável. Mas isso não é para sempre. Após a última onda de oferta de 2021-2022, os próximos 12 meses serão difíceis. Mas, após essa digestão, três fatores podem impulsionar a recuperação: surgimento de padrões melhores a partir de tentativas de tentativa e erro; mecanismos de coordenação que atendam aos interesses de todos os envolvidos; e uma emissão mais prudente de tokens, onde as equipes só emitirão quando os tokens realmente agregarem valor. A resposta depende das decisões de hoje. Daqui a três anos, olharemos para 2026 como fazemos hoje com 2021-2022. O que estamos construindo?

4. Visão geral de oportunidades de venture capital

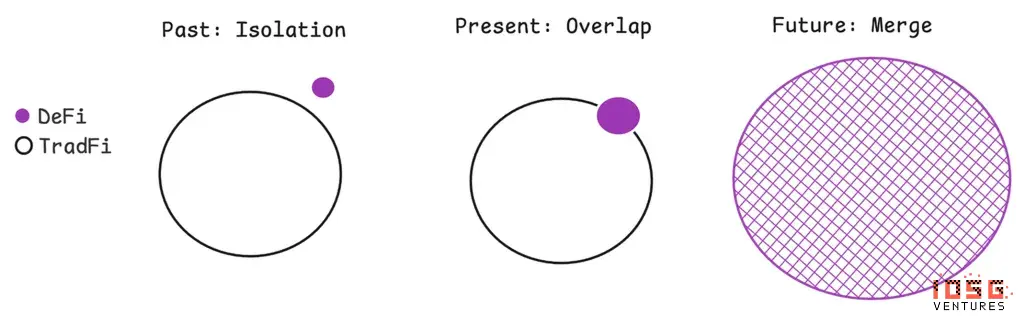

O ecossistema de criptomoedas está passando por uma transformação fundamental. De uma experiência inicial de moedas digitais independentes, evoluiu para uma infraestrutura financeira complexa, cada vez mais sobreposta às finanças tradicionais e às novas tecnologias como IA, culminando na fusão dessas áreas.

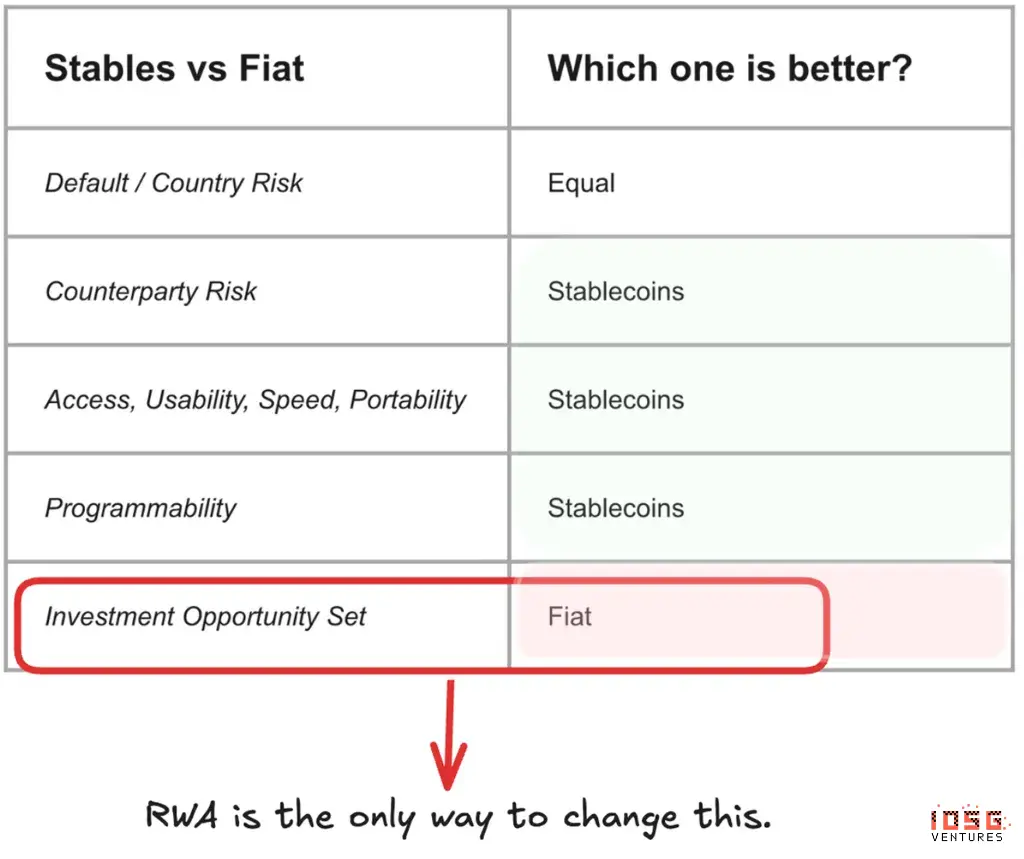

Stablecoins: uma moeda quase perfeita, falta um passo: Stablecoins já demonstraram superioridade em quase todos os aspectos em relação às moedas fiduciárias tradicionais. Em comparação com os métodos tradicionais de pagamento, oferecem vantagens em acessibilidade, facilidade de uso, velocidade, portabilidade e programabilidade. O risco de contraparte é semelhante ao do sistema bancário tradicional, mas a tecnologia oferece vantagens claras. Contudo, há uma limitação crítica: em relação às moedas fiduciárias, as opções de investimento em stablecoins ainda são restritas. Os mercados financeiros tradicionais oferecem uma vasta gama de oportunidades de investimento produtivo — ações, títulos, imóveis e ativos alternativos. Apesar de sua superioridade tecnológica, as stablecoins ainda dependem de fontes de rendimento nativas de criptomoedas e oportunidades de investimento, que por si só não sustentam um crescimento sustentável de mais de US$ 1 trilhão.

É por isso que os RWA (ativos do mundo real) se tornam essenciais. A tokenização de RWA é o único caminho viável para expandir o escopo de investimentos no ecossistema de stablecoins, resolvendo o problema mais crítico atual. Com o tempo, essa tendência convergirá: quase todos os ativos serão emitidos, negociados e liquidados na cadeia. Quem tem maior chance de vencer? Instituições tradicionais como Robinhood e BlackRock têm vantagem clara, pois já demonstraram interesse em tokenizar mais ativos. Mas startups agem mais rápido e são mais flexíveis na construção nativa na cadeia, o que lhes dá uma oportunidade competitiva. A BackedFinance lançou XStocks usando uma estrutura legal inovadora na Suíça, permitindo emissão de ações de forma semelhante a stablecoins, acessível a qualquer pessoa. Ainda assim, a liquidez continua sendo um desafio. OndoFinance resolveu o problema de liquidez, mas com produtos mais limitados. Liquidez, acessibilidade e confiança são variáveis-chave para o sucesso neste setor.

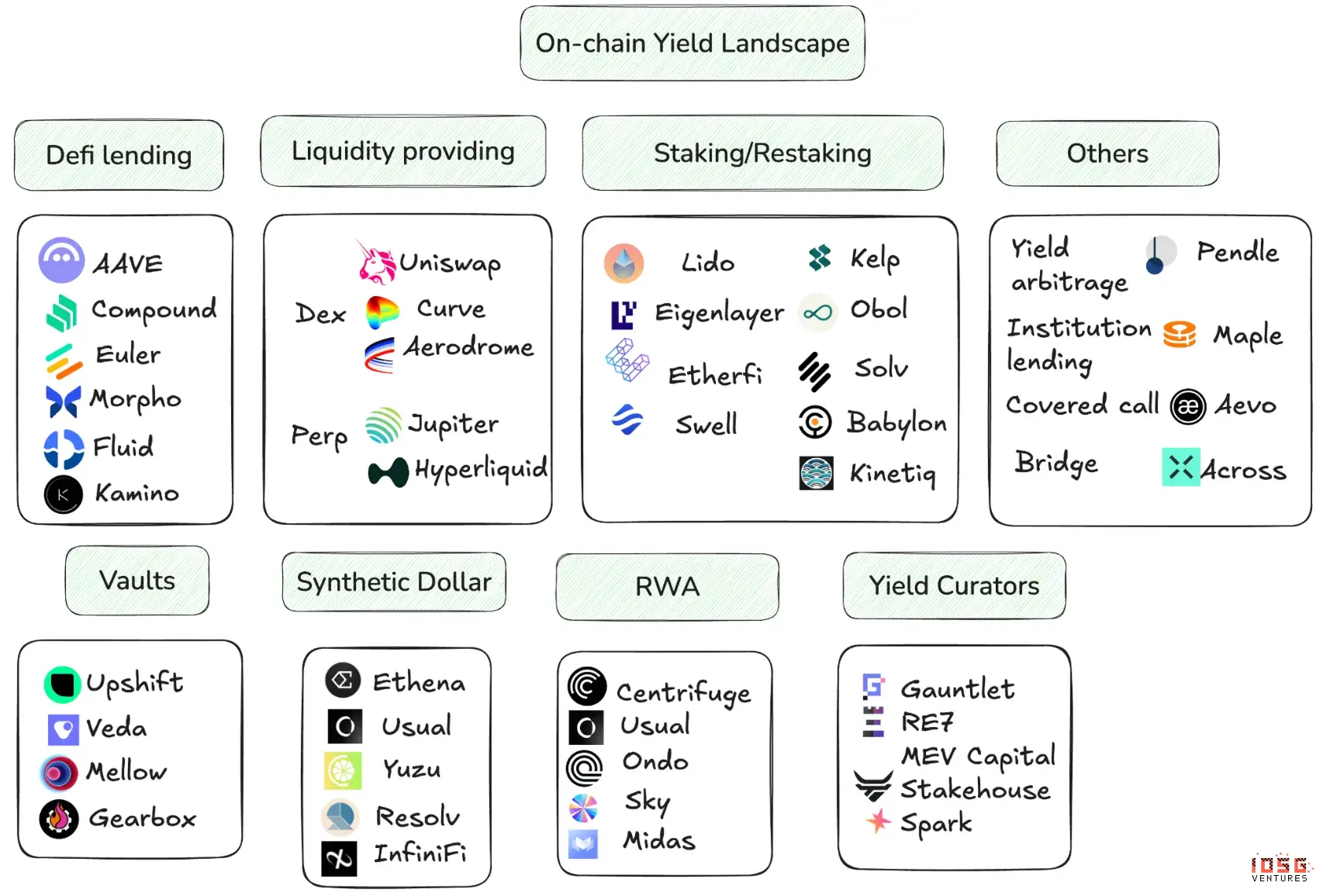

Desafios de yield em DeFi: do básico ao rendimento estruturado: Dados históricos mostram que, para cada US$ 1 de aumento na capitalização de mercado de stablecoins, o TVL de DeFi aumenta cerca de US$ 0,6. Isso indica que a maior parte do novo capital na cadeia busca rendimento. O crescimento das stablecoins também depende da capacidade do DeFi de gerar rendimentos diversificados, escaláveis e sustentáveis. O ecossistema de criptomoedas passou por diferentes fases de geração de rendimento, começando com taxas de juros sem risco (como AAVE), evoluindo para produtos mais avançados. Cada iteração exige maior capacidade de subscrição de risco, ao mesmo tempo em que oferece maior valor por unidade de capital implantado. Atualmente, há uma crescente complexidade nos rendimentos on-chain em várias categorias, além de maior interoperabilidade e composabilidade entre protocolos DeFi. Um exemplo: estratégia Ethena<>Pendle<>AAVE. Nesse esquema, o depósito Ethena é dividido em tokens de principal e de rendimento no Pendle. Desde que a diferença de taxa entre o empréstimo AAVE e a taxa de financiamento do Ethena seja positiva, o token de principal é usado como garantia para emprestar mais na AAVE, que é reinvestido no Ethena.

Isso mostra que, mesmo estratégias familiares, quando implantadas de novas formas, podem liberar oportunidades únicas. Isso deve incentivar mais participantes a tokenizar uma gama mais ampla de produtos de rendimento e usar a composabilidade on-chain para explorar oportunidades que simplesmente não existem no mundo fragmentado de livros contábeis off-chain. Outra oportunidade: abstrair a complexidade dos produtos de rendimento on-chain, criando um canal DeFi que ajuste dinamicamente a exposição em um amplo mapa de DeFi. Pode ser uma versão aprimorada da visão original do Yearn, onde fundos de DeFi precisam de gestão mais ativa e subscrição de risco. Projetos como YuzuMoney estão trilhando esse caminho.

Quem tem maior chance de vencer? Isso depende fortemente da execução. É preciso uma equipe com profundo conhecimento em engenharia financeira, forte capacidade de gerenciamento de risco e experiência no setor de criptomoedas. Equipes que dominam esses três aspectos são escassas.

Previsões de mercado: crescimento e oportunidades em Kalshi/Polymarket e outros produtos derivados: Acreditamos que 2026 será um ano de crescimento para os mercados de previsão. A Copa do Mundo e as eleições de meio de mandato nos EUA trarão aumento de tráfego, especialmente com potencial de TGE (token issuance), elevando o volume de negociações. A previsão de apostas esportivas será destaque, com o amadurecimento do mecanismo de mercados de previsão, levando a uma explosão de crescimento e inovação. Outro movimento importante é a regionalização. Recentemente, há mais tópicos de interesse regional no Polymarket, especialmente eventos relevantes para jovens na Ásia, contrastando com o foco inicial nos EUA. Isso indica que plataformas líderes estão valorizando diferenças culturais globais, criando um mercado adicional significativo. Produtos derivados na camada de ecossistema também crescerão com o avanço de plataformas como Kalshi e Polymarket. Após 2025, com foco na construção de ecossistemas, ferramentas, terminais de negociação, agregadores e aplicações DeFi evoluirão rapidamente. Essa oportunidade é tão evidente que empreendedores estão acelerando a entrada, com rápida iteração de produtos. O crescimento será contínuo, mas ainda é cedo para apontar vencedores.

Quem tem maior chance de vencer? No nível de plataformas de previsão, é difícil competir diretamente com Kalshi e Polymarket. Mas há caminhos promissores: #创新机制突破:杠杆交易、parlay(连串过关)、futarchy(未来治理)、长尾市场、新型预言机和结算方式等创新,可能打开差异化的生存空间。# Foco na regionalização: concentrar-se em comunidades cripto locais e nichos é uma estratégia. Kalshi e Polymarket estão começando nesse espaço, sem vantagens claras. Equipes que entendem a cultura local, o ambiente regulatório e os hábitos dos usuários terão uma janela de oportunidade real. # No ecossistema de derivados, os vencedores surgirão de rápidas iterações. O segredo é aproveitar a janela de expansão do ecossistema de Kalshi/Polymarket, identificando pontos de dor dos usuários e criando efeitos de rede.

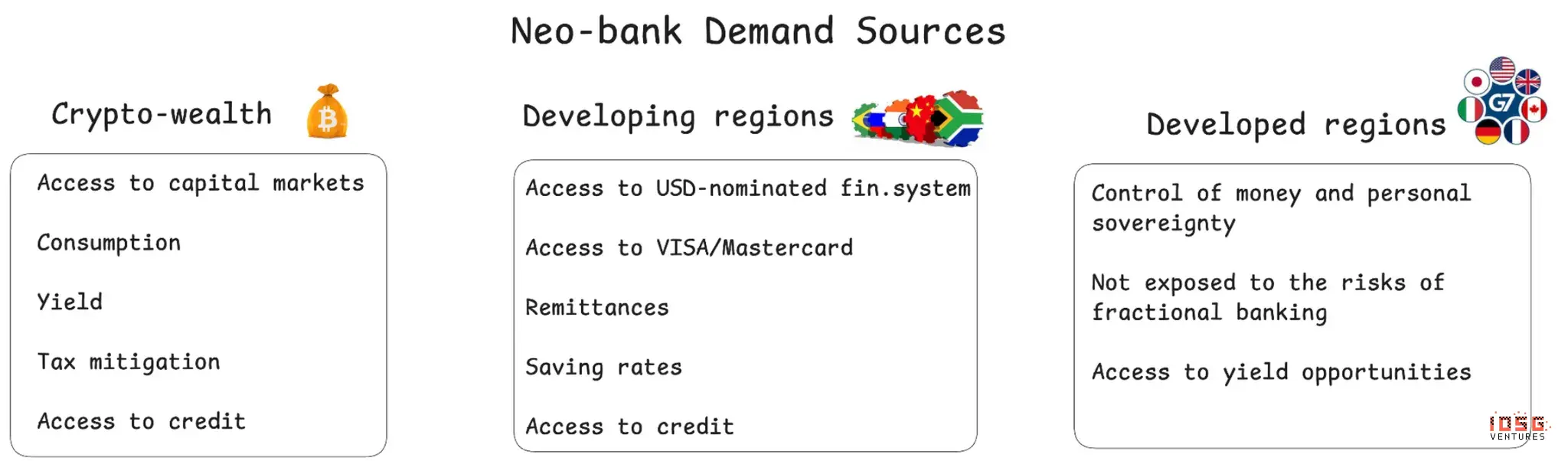

Neobanks: beneficiários naturais da popularização das stablecoins: A adoção de stablecoins irá transformar fundamentalmente o setor bancário, possivelmente reduzindo o tamanho dos balanços tradicionais e desencadeando efeitos em cadeia — embora esses detalhes não sejam o foco aqui. A questão central é: como as pessoas gerenciarão seus saldos em stablecoins? Acreditamos que isso dificilmente será feito por carteiras pessoais. Em vez disso, os neobancos provavelmente serão os principais beneficiários dessa tendência. Compreender as oportunidades de neobanks requer entender as fontes e a natureza da demanda.

Existem três principais grupos de usuários: cripto nativos, usuários de regiões em desenvolvimento e usuários de regiões desenvolvidas.

a. Detentores de criptomoedas querem acesso a mercados de capitais, opções de consumo, oportunidades de rendimento, otimização fiscal e serviços de crédito. Etherfi lidera nesse segmento, mas há espaço para melhorias em acesso a mercados de capitais, produtos de rendimento e crédito. b. Regiões em desenvolvimento precisam de acesso a sistemas financeiros denominados em dólares, redes Visa/Mastercard, canais de remessa, taxas de poupança competitivas e crédito. Redotpay lidera no Sudeste Asiático, usando infraestrutura cripto para oferecer produtos similares ao Revolut. Outras regiões oferecem soluções locais e oportunidades para produtos de microcrédito que aumentam retenção de usuários. c. Regiões desenvolvidas, com infraestrutura financeira avançada, parecem ter menos oportunidades óbvias. Mas, como mencionado, a crescente incerteza sobre o domínio global pode levar esses usuários a buscar alternativas. Isso cria uma tríplice oportunidade de mercado: neobancos podem usar a mesma infraestrutura de stablecoins para atender a necessidades muito diferentes.

Quem tem maior chance de vencer? Para acessar mercados de capitais, é preciso criatividade jurídica e profundo conhecimento de liquidez financeira. Para oferecer crédito, é necessário expertise financeira. Melhorar produtos de rendimento exige conhecimento em DeFi e criptomoedas. Penetrar mercados locais requer entendimento das leis, cultura e mercado locais. Essas variáveis oferecem oportunidades de diferenciação para novos entrantes, especialmente se os atuais não conseguirem desbloquear essas capacidades e expandir seus serviços.

Evolução dos pagamentos em criptomoedas: O sistema de pagamentos global está sendo reformulado por infraestrutura cripto, com adoção em três canais principais. O canal C2B (consumidor para comerciante) ainda favorece o sistema financeiro tradicional, pois aplicações cripto precisam se integrar às redes Visa/Mastercard, que possuem uma vantagem competitiva devido à ampla cobertura de comerciantes. A maior oportunidade está no fluxo P2P, que deve migrar do sistema financeiro tradicional para a infraestrutura cripto. Frente a bancos digitais, carteiras e grandes plataformas tecnológicas que estão integrando stablecoins, a Western Union parece sem uma vantagem forte de defesa. O maior potencial está no B2B (empresa para empresa). Provedores de pagamentos cripto podem oferecer uma alternativa real para pagamentos transfronteiriços de empresas. Isso representa uma mudança estrutural na infraestrutura, exigindo integração profunda de stablecoins com plataformas de tecnologia financeira. O valor central é a redução de custos e aumento de velocidade. Mas o desafio é estabelecer “última milha” de liquidez local e conformidade regulatória, para que os clientes possam usar as novas soluções sem problemas.

Quem tem maior chance de vencer? Para pagamentos P2P, foco geográfico e experiência do usuário são essenciais: soluções prontas para uso, com bom fluxo de saída e consumo, terão vantagem. Para pagamentos B2B, empresas que já tenham relacionamento com pequenas, médias e grandes empresas, além de forte capacidade regulatória, estarão em vantagem.

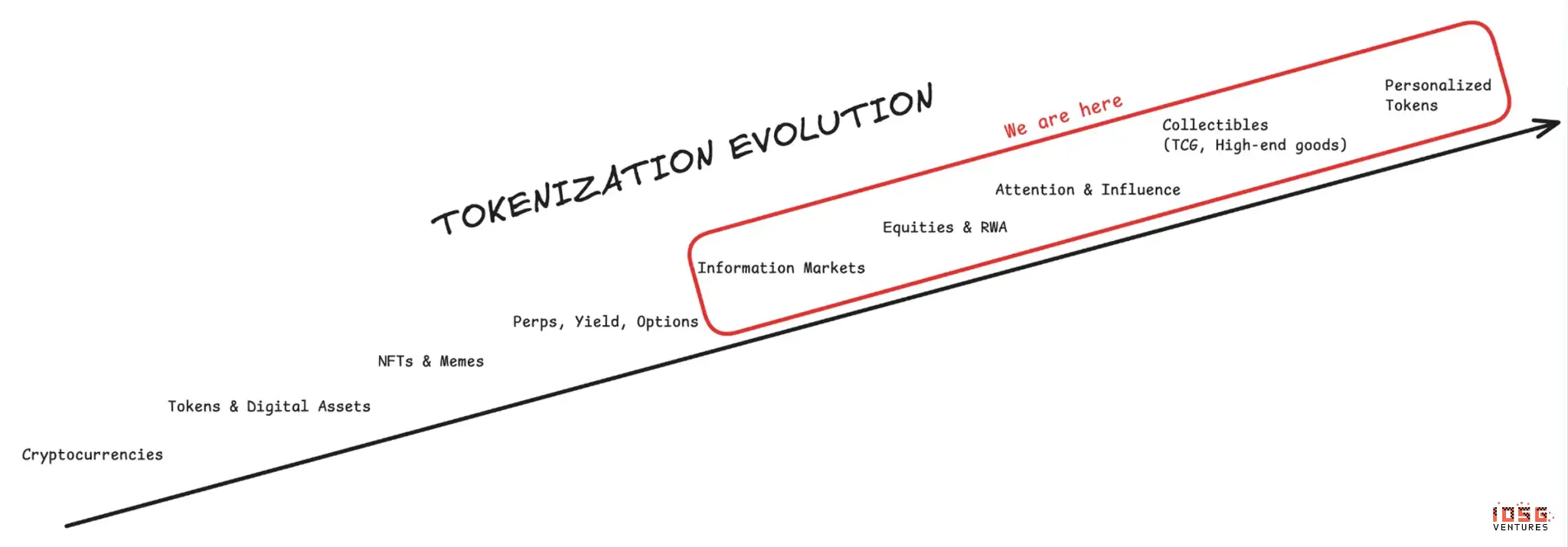

Mercado de capitais na internet: o fim da tokenização: Blockchain criou um livro-razão global, programável, onde o capital circula 24/7, e qualquer ativo pode ser reconhecido, negociado e liquidado instantaneamente. A evolução da tokenização passou por diferentes fases: de moedas digitais iniciais, passando por tokens (altcoins e ativos digitais), NFTs, mercados de informação (previsões), até ações, RWA e derivados financeiros. O futuro inclui colecionáveis (como cartas colecionáveis e itens de luxo), mercados de atenção e influência, e, por fim, tokens personalizados. Cada nova narrativa impulsiona o desenvolvimento de infraestrutura especializada. O cenário de negociação evoluiu de exchanges básicas de Bitcoin (Binance, OKX, Coinbase, Huobi) para DEXs (Uniswap), agregadores (1inch, 0x), mercados de NFTs (OpenSea), terminais (Blur), plataformas de memes (Pump.fun), DEXs perp (Hyperliquid, Lighter), e plataformas de previsão (Polymarket, Kalshi). Cada narrativa exige interfaces específicas para atender tanto investidores varejo quanto profissionais. Com o amadurecimento, esses produtos oferecem oportunidades de venture capital relevantes, especialmente na integração com finanças tradicionais.

Quem tem maior chance de vencer? Terminais e agregadores precisam entender profundamente o fluxo de trabalho do usuário e oferecer design de produto excelente. Para o segmento de profissionais, equipes com experiência em trading e forte conhecimento técnico terão vantagem. Para o varejo, habilidades em produtos de consumo e marketing de crescimento serão mais importantes. Os vencedores serão aqueles que encontrarem o melhor equilíbrio entre profundidade funcional e experiência do usuário, construindo também barreiras de rede por meio de liquidez agregada ou dados/insights exclusivos.

ICM: reconstrução do mecanismo de tokens em 2026: Em 2026, uma questão importante será: como evoluir a ferramenta token? O problema central do cryptotoken atual é uma estrutura de oferta desequilibrada e incentivos mal projetados, levando exchanges, detentores, equipes e VC a um jogo aparentemente racional, mas na verdade prejudicial a todos. Tokens são usados como ferramentas de financiamento e liquidez, não como ferramentas de decisão de produto. Isso causa distorções de mercado: projetos maduros que emitem tokens perdem motivação para manter operações, ou gastam muita energia em questões de token, prejudicando decisões de produto. Como resultado, bons projetos simplesmente deixam de emitir tokens, e tokens ruins continuam entrando no mercado. Projetos iniciais, sem PMF, emitem tokens, mas têm dificuldades de captação posterior e pouco apoio institucional.

O conceito de ICM (Integrated Capital Markets), proposto pelo ecossistema Solana, é mais geral: como fazer com que mais bons ativos sejam lançados de forma eficiente e permaneçam como bons ativos ao longo do tempo. Esses ativos podem incluir ações de startups Web2/Web3, ações pré-IPO ou IPO, etc. Isso exige avanços em legislação, educação de mercado, operações e inovação de mecanismos, como ownership coins e launchpads. Transformar tokens em produtos melhores — esse é o desafio de 2026 para o cryptonativo.

Fusão de criptomoedas e IA: criando cidadãos digitais de primeira classe: Talvez a narrativa de investimento mais atraente seja na interseção de criptomoedas e IA. A infraestrutura atual da internet e das finanças foi projetada para humanos, tornando a IA uma “segunda classe de cidadãos”, com limitações estruturais que restringem seu potencial econômico. Sem infraestrutura cripto, agentes de IA (AIAgents) enfrentam restrições severas: não podem abrir contas bancárias, fazer pagamentos, interagir na rede, possuir ativos ou migrar entre plataformas. A criptografia muda esse cenário, permitindo que IA seja uma cidadã de primeira classe com capacidade real de atuar como agente econômico. Com crypto, AIAgents podem ter carteiras, enviar e receber fundos autonomamente, ganhar, gastar e investir sem intermediários humanos. Podem usar redes blockchain distribuídas para evitar sistemas de detecção de bots. Podem descobrir outros agentes de IA, negociar e fazer transações, criando uma economia de IA para IA, onde a confiança e o consenso criptográfico determinarão o que é certo ou errado. Podem assinar contratos e automatizar pagamentos. Podem possuir ativos digitais, com propriedade garantida por blockchain imutável.

A Google promoveu o padrão A2A, criando uma norma aberta para que AIAgents possam se comunicar, trocar informações e coordenar ações entre plataformas e fornecedores, promovendo sistemas multi-agentes interoperáveis. Ainda assim, a questão da confiança permanece. O padrão ERC-8004 do Ethereum busca resolver isso usando identidade, reputação e verificação na cadeia, permitindo que AIAgents descubram, autentiquem e colaborem em uma economia descentralizada, sem necessidade de confiança prévia. Esses avanços liberam a capacidade de IA participar de negócios programáveis na blockchain.

Quem tem maior chance de vencer? Empreendedores com visão de construir economias descentralizadas, onde AIAgents interagem de forma trustless usando protocolos como ERC-8004, terão vantagem. Esses líderes devem ser inovadores multidisciplinares, capazes de integrar criptografia, economia e design de sistemas, criando arquiteturas escaláveis e interoperáveis que permitam coordenação de agentes abertos, sem intermediários.

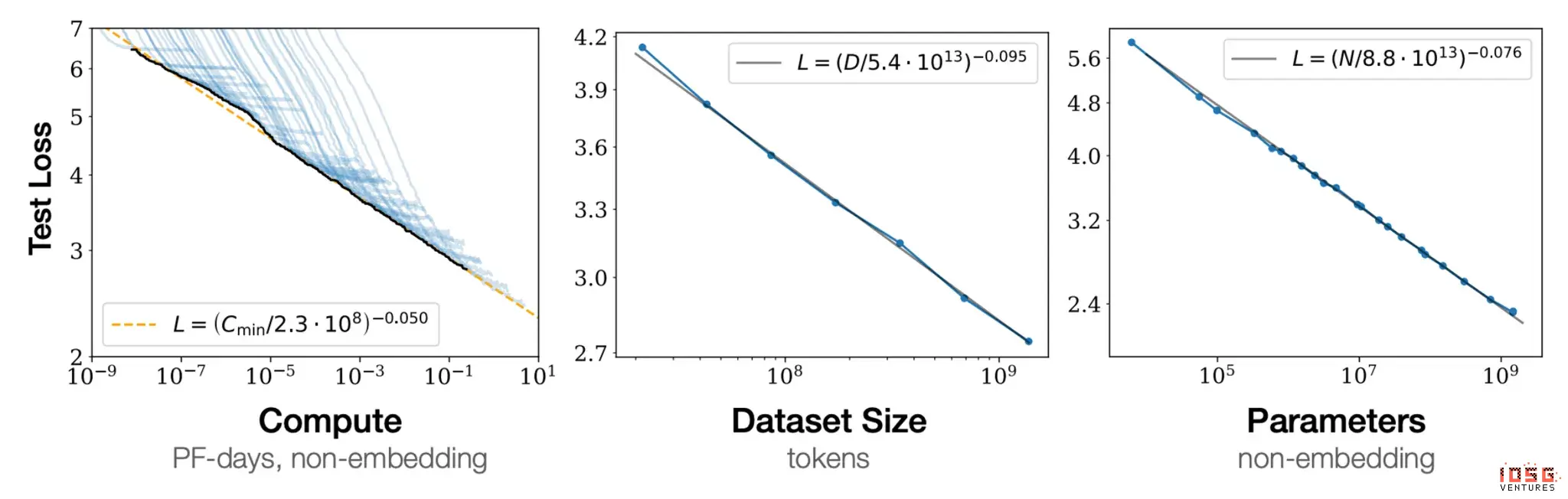

Oportunidades de agregação de recursos: As leis de escala (scaling laws) que impulsionam IA estão bem estabelecidas e comprovadas: mais poder computacional, mais dados e mais parâmetros levam a modelos mais fortes. Essa compreensão resume as principais descobertas dos últimos cinco anos:

Criptomoedas são excelentes na agregação de recursos via incentivos bem projetados. Seu potencial é enorme: antes do merge, a capacidade de mineração do Ethereum era cerca de 50 vezes maior que o necessário para treinar GPT-4. Com incentivos e coordenação adequados, há um potencial inexplorado gigantesco. As oportunidades de dados também são vastas. A indústria cripto pode agregar massivamente dados proprietários de indivíduos e empresas. Protocolos como Grass realizam captura distribuída de dados públicos e acesso a informações em tempo real, usando métodos distribuídos para evitar bots e melhorar a eficiência econômica. O desafio não é a disponibilidade de recursos, mas sua coordenação eficiente e controle de qualidade. Com o design certo de incentivos, a indústria cripto pode liberar recursos para o avanço da IA, que seriam difíceis ou impossíveis de agregar por estruturas tradicionais.

Quem tem maior chance de vencer? Isso exige profundo conhecimento em sistemas distribuídos, infraestrutura de IA e design de jogos. Equipes que resolvem validação de poder computacional, avaliação de qualidade de dados e coordenação em larga escala terão vantagem. Empresas com experiência em operações de infraestrutura em grande escala e protocolos criptográficos também estarão na liderança. Os vencedores serão aqueles capazes de escalar a coordenação descentralizada mantendo padrões de qualidade.

Conclusão: As oportunidades acima compartilham uma tendência comum: a fusão. Capacidades nativas de criptografia continuam a se integrar às finanças tradicionais, pagamentos e IA, acelerando a convergência. A fase de desenvolvimento isolado acabou; a fase de sobreposição e fusão está acelerando. A integração total é o destino final: infraestrutura blockchain se tornará “invisível”, mas indispensável, como o motor de uma nova geração de serviços financeiros e tecnológicos, fundindo de forma fluida sistemas descentralizados e centralizados, aproveitando o melhor de ambos.

Para investidores de venture capital, a verdadeira oportunidade não está em apostar em “criptomoeda” ou “finanças tradicionais”, mas em identificar empresas que estão construindo pontes, infraestrutura e aplicações que definirão esse futuro integrado. As startups mais bem-sucedidas não verão mais a criptomoeda como um sistema financeiro paralelo, mas como uma camada de infraestrutura — uma base que possibilita programabilidade, liquidação global, agentes autônomos e colaboração de recursos, algo que não é possível na arquitetura tradicional.