Autor: Citrini Research

Compilação: Felix, PANews

As oportunidades para investidores de varejo obterem altos lucros no mercado de ações estão cada vez mais escassas, e a causa pode estar relacionada ao atraso na abertura de capital das empresas. A instituição de pesquisa Citrini publicou um artigo explorando a questão de por que as empresas no mercado de capitais moderno tendem a permanecer por longos períodos em estado privado, levando o valor de crescimento a ser capturado principalmente por instituições de VC, enquanto o mercado público pode já ter se tornado uma ferramenta de saída de liquidez. A seguir, os detalhes do conteúdo.

Manter empresas em estado privado por longos períodos é simplesmente absurdo.

Embora minha compreensão das motivações envolvidas seja limitada, não culpo os fundadores por fazerem isso, mas tal prática prejudica o sistema que originalmente criou essas empresas. Fundamentalmente, isso viola o compromisso que permite o funcionamento do capitalismo.

O contrato social dos EUA tem funcionado bastante bem para o mercado de capitais.

Sim, você pode trabalhar numa pequena empresa sem graça ou ter um emprego que não seja excepcional; talvez você não fique extremamente rico, nem tenha ideias revolucionárias, e às vezes pode sentir que esse sistema não serve para você.

Mas, pelo menos, você tem a oportunidade de participar das grandes realizações criadas por esse sistema.

Na maior parte do período pós-guerra, essas transações eram aproximadamente assim: o público assumia a volatilidade do mercado, a ineficiência e a monotonia de possuir um amplo índice. Em troca, ocasionalmente, recebiam oportunidades de crescimento transformador.

Elas criaram oportunidades de mobilidade ascendente que antes não existiam. Especialmente para aqueles que acreditam no potencial de crescimento da economia americana, mas não são participantes diretos.

Já compartilhei duas histórias antes: uma senhora aposentada de mais de 60 anos, que, após a exibição do primeiro anúncio de Super Bowl da Apple, investiu duas folhas de pagamento em ações da Apple e nunca vendeu desde então. Um vizinho de infância investiu na AOL em 1993; quando ela se fundiu com a Time Warner, as ações que ele vendeu eram suficientes para pagar a faculdade de três filhos e quitar a hipoteca.

Hoje, empresas semelhantes à Apple na década de 70 ou AOL no início dos anos 90 praticamente não existem mais.

Mesmo que você seja apenas um zelador, ainda tem a chance de investir naquelas que estão escrevendo a história dos EUA. O sistema de elites do mercado significa que, se você for suficientemente perspicaz, poderia ter comprado ações da AOL em 1993.

E isso é apenas a ponta do iceberg: poucos visionários perceberam certas mudanças.

O impacto mais amplo e socialmente significativo se manifesta naqueles que não prestam muita atenção às dinâmicas sociais. Eles vão trabalhar dia após dia, marcando ponto. Como parte do sistema que o faz funcionar, eles têm a oportunidade de participar na criação de uma enorme riqueza.

Mesmo que você não seja o investidor mais inteligente, mesmo que nunca tenha comprado ações na vida, sua aposentadoria será, em algum momento, investida naquelas empresas que estão construindo o futuro. Como uma pequena parte do motor do capitalismo, você não precisa de sorte.

Você já é bastante sortudo por ter uma parte do seu salário investida no seu futuro. Às vezes, você se encontra como um pequeno acionista de uma empresa que acaba se tornando uma pedra angular do futuro.

Graças ao suporte do sistema, algumas empresas faturam dezenas de bilhões de dólares por ano. Mas, hoje, quem mantém esse sistema em funcionamento não consegue se beneficiar dele, pois, aos olhos do mercado de capitais, eles não são iguais.

Nessa dinâmica, o capitalismo só pode regredir ao feudalismo. Uma pequena elite controla os meios de produção (terra), enquanto os demais trabalham para eles, e a mobilidade social se torna uma ilusão. Se uma empresa não abre capital, ela apenas reconstrói a mesma estrutura com ativos diferentes. A participação acionária de empresas transformadoras é a nova terra.

Você precisa ter um patrimônio líquido de 1 milhão de dólares (excluindo imóveis) ou uma renda contínua de 200 mil dólares por dois anos consecutivos. A média de patrimônio líquido das famílias americanas é cerca de 190 mil dólares. Segundo a definição legal, eles são considerados pobres demais para investir no futuro. Mas são exatamente essas famílias médias que usam os produtos dessas empresas no trabalho e no consumo, e é por isso que essas empresas têm valor.

Sem centenas de milhões de pessoas usando o ChatGPT, a OpenAI não alcançaria uma avaliação de 500 bilhões de dólares. Os usuários criam valor. Independentemente de quantas transações B2B ocorram no meio do caminho, o final da cadeia é sempre o consumidor individual. Eles deveriam, pelo menos, ter a oportunidade de participar de uma fatia.

De certa forma, hoje, a situação pode ser até pior do que o sistema feudal: pelo menos os camponeses sabiam que eram camponeses. Hoje, as pessoas participam do capitalismo através do plano de aposentadoria 401(k), mas são sistematicamente excluídas do mercado de riqueza mais transformador.

Ficar cada vez mais rico sempre foi a forma de funcionamento do capitalismo. Mas, até recentemente, o forte mercado de capitais dos EUA ainda garantia que você fosse um stakeholder. Os vencedores vencem, mas você também pode participar de suas vitórias.

Você poderia ter sido um dos primeiros milhões de usuários do AOL e dito: “Legal, quero investir nesta empresa.” Nos seis anos seguintes, seu valor subiu 80 vezes. Hoje, qualquer produto novo de uma empresa que você usa quase nunca é negociado no mercado aberto.

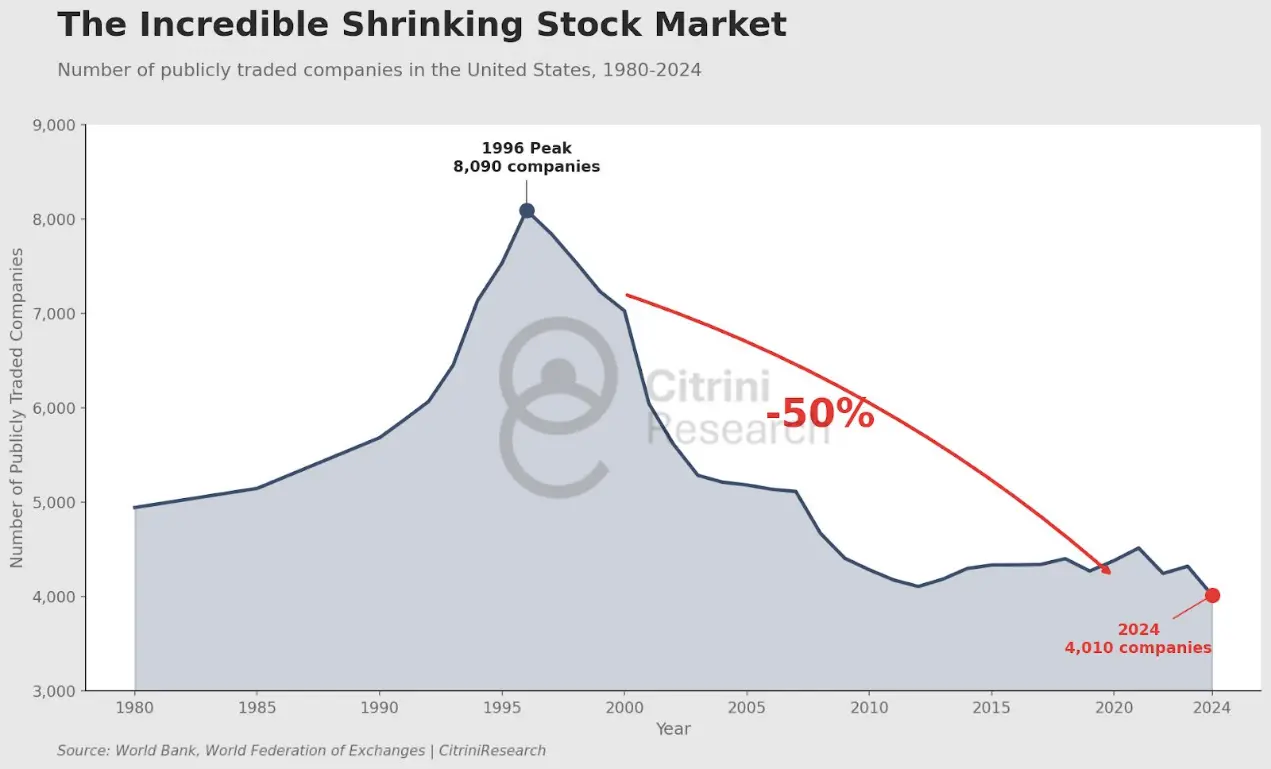

Em 1996, havia mais de 8.000 empresas listadas nos EUA. Apesar do crescimento exponencial da economia, o número de empresas listadas atualmente é inferior a 4.000.

A avaliação média de uma empresa listada em 1980, ajustada pela inflação de 2024, era de 1,05 milhão de dólares. Em 2024, é de 13,3 milhões de dólares.

O foco aqui não é a mediana do valor de mercado. Na última centúria, quase metade do crescimento do valor de mercado foi contribuído pelas 1% das empresas mais valiosas.

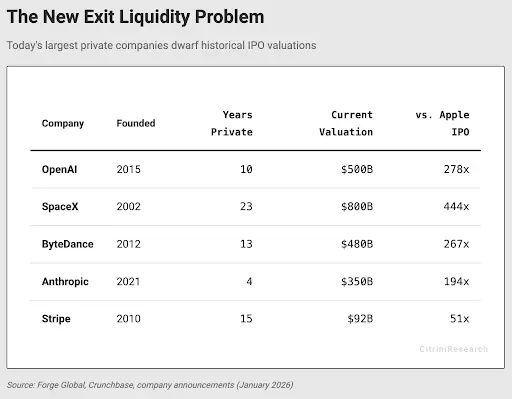

Anthropologie, SpaceX, OpenAI.

Essas empresas deveriam estar entre esse 1%. Hoje, a única maneira de o público participar do crescimento dessas empresas é por meio de IPOs após a desaceleração do ritmo de crescimento.

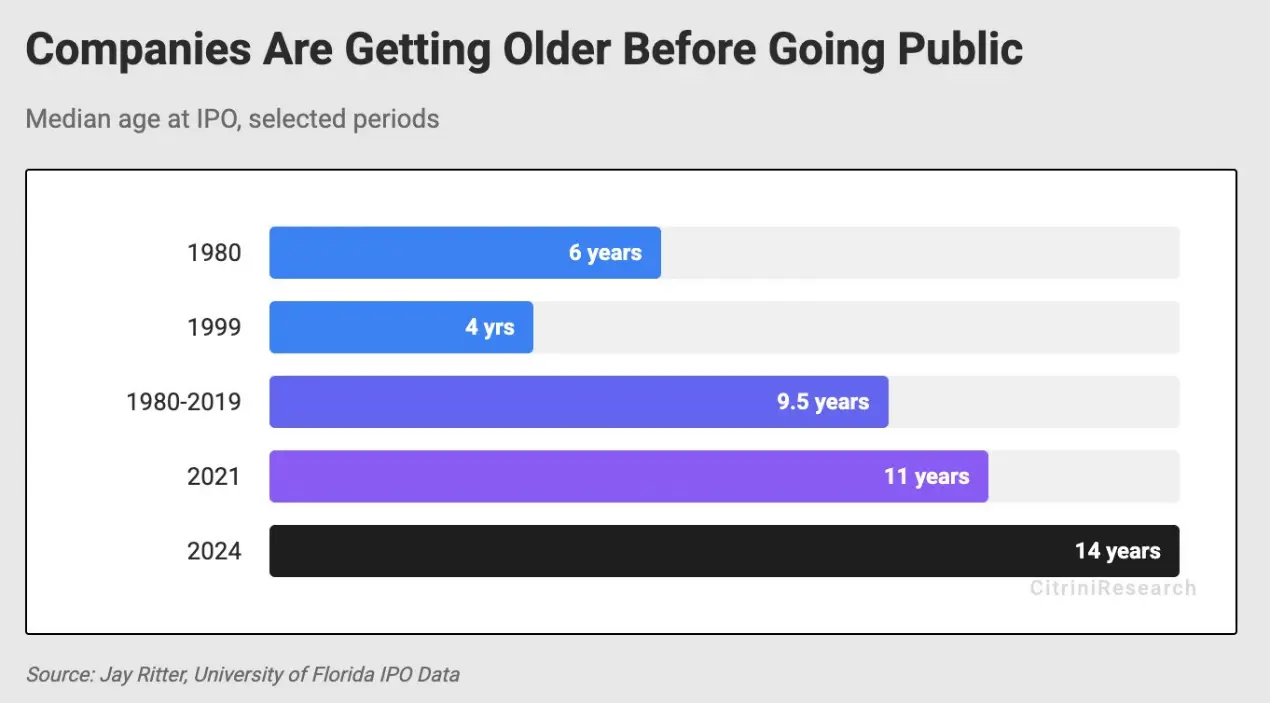

A Amazon foi fundada há apenas três anos quando abriu capital, com receita de apenas 148 milhões de dólares e operando no prejuízo. A Apple abriu capital após quatro anos de fundação.

Em 1986, a Microsoft foi listada com uma avaliação que representava cerca de 0,011% do PIB dos EUA. Em uma década, criou aproximadamente 12.000 milionários entre seus funcionários. Secretários e professores de Washington também se tornaram milionários ao comprar ações da Microsoft e mantê-las por longo prazo.

A SpaceX é uma das empresas mais inspiradoras e milestone dos EUA atualmente, avaliada em 800 bilhões de dólares, aproximadamente 2,6% do PIB.

A OpenAI recentemente completou uma rodada de financiamento de 500 bilhões de dólares, e tenta uma nova rodada de financiamento de 100 bilhões de dólares a uma avaliação de 830 bilhões de dólares. Em outubro de 2024, sua avaliação é de 157 bilhões de dólares. Se a OpenAI fosse listada na bolsa, provavelmente entraria rapidamente no índice S&P 500, talvez como a sexta ou sétima maior participação (com base nas negociações de empresas de IA, possivelmente ainda mais alta).

No entanto, a maior parte desse valor adicional não ficará nas mãos dos cidadãos americanos, mas será direcionada para fundos de risco e fundos soberanos.

Em valores de 2024, a avaliação na abertura de capital da Apple foi de 1,8 bilhões de dólares. Ela nem entra na lista das 100 maiores empresas por valor de mercado.

Em 1997, a avaliação da Amazon na abertura de capital foi de 438 milhões de dólares. O processo de IPO foi caótico, com grande volatilidade. Durante o estouro da bolha da internet, suas ações caíram 90%.

Mas, por causa dessa volatilidade, o público assumiu o risco e colheu um aumento de 1700 vezes posteriormente.

Eles não precisam de fundos suficientes para investir em fundos de risco, nem de “fazer networking”. A única barreira de entrada no mercado é o preço das ações.

Vamos olhar para a Uber.

Essa empresa, em qualquer período, sempre atrai o interesse de investidores comuns, pois todo mundo usa Uber para se locomover. No entanto, quando a Uber abriu capital em 2019, com uma avaliação de 89 bilhões de dólares, seu valor já havia crescido cerca de 180 vezes desde as primeiras rodadas de investimento de risco.

Se fosse nos anos 90, investidores individuais talvez pudessem perceber que o mundo estava mudando. Suponha que um motorista de Uber, ao perceber que, em 2014, a empresa atingiu 100 milhões de pedidos acumulados (com uma avaliação de 17 bilhões de dólares na época), teria um retorno de 10 vezes, com uma taxa de crescimento composta anual de 22%.

Mas a realidade é que, nos últimos sete anos, o público só viu o preço das ações da Uber dobrar.

Gostaria de esclarecer que não estou defendendo que todas as startups se tornem públicas. Aqueles que investiram na rodada de sementes até a rodada C da Uber certamente assumiram riscos enormes e obtiveram retornos substanciais.

Porém, ao chegar na rodada D de financiamento da Uber, não dá para deixar de perguntar: manter a privatização é apenas uma estratégia para garantir um caminho mais suave para o domínio de mercado e facilitar a realização de lucros, enquanto todos os ganhos acabam indo para o círculo de VC.

Deve-se reiterar: o investimento de risco sempre foi uma parte indispensável do progresso tecnológico. Muitas empresas que poderiam ter sido eliminadas pelo mercado sobreviveram justamente porque conseguiram captar recursos de um grupo de investidores de longo prazo.

Mas, se os investidores de risco querem que o jogo continue, eles precisam garantir que o sistema como um todo não entre em colapso por sobrecarga.

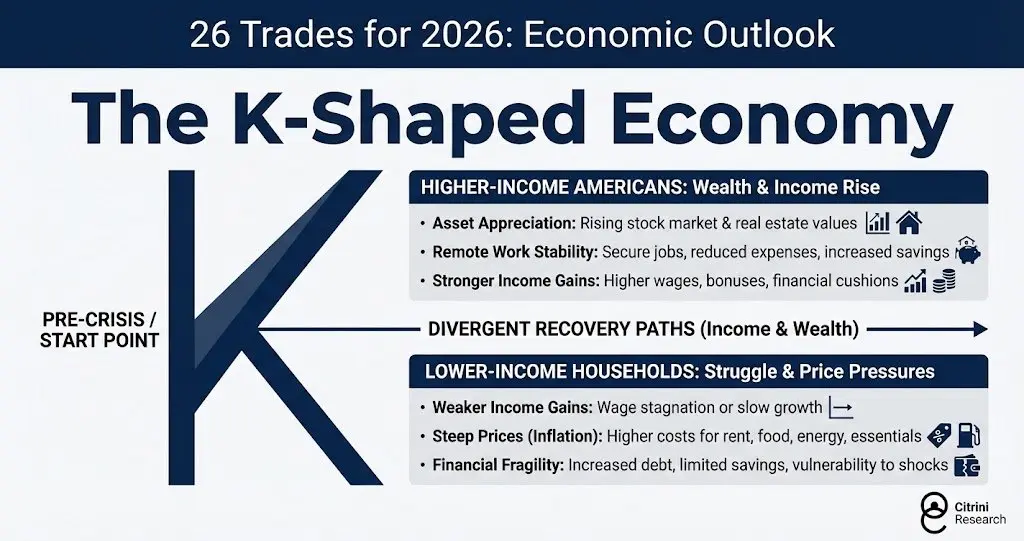

Hoje, já podemos ver o surgimento de uma “economia em forma de K”.

Americanos de alta renda: crescimento de riqueza e renda:

- Valorização de ativos: aumento no valor do mercado de ações e imóveis.

- Estabilidade do trabalho remoto: empregos estáveis, redução de despesas, aumento de poupança.

- Crescimento de renda mais forte: salários, bônus e reservas financeiras aumentam.

Famílias de baixa renda: vida difícil, enfrentando pressões de preços:

- Crescimento de renda desacelerado: salários estagnados ou com crescimento lento.

- Inflação elevada: aumento nos preços de aluguel, alimentos, energia e bens essenciais.

- Vulnerabilidade financeira: aumento de dívidas, poupança limitada, maior suscetibilidade a choques.

Existem várias soluções para esse problema, mas qualquer coisa que amplie a propriedade de ativos está alinhando incentivos. O impacto da IA provavelmente só agravará essa dinâmica. Se a parte superior da curva em forma de K se tornar ainda mais estreita devido à concentração de benefícios, a situação ficará pior. Se o mercado aberto se tornar uma ferramenta de liquidez de saída para projetos de risco já amadurecidos, essa dinâmica será, por definição, insustentável.

O capitalismo dará lugar ao novo feudalismo. A instabilidade social se tornará mais comum.

Por outro lado, na China, este ano pode levar mais empresas de IA em estágio inicial e intermediário ao mercado, superando os EUA em número de empresas. A STAR Market parece surpreendentemente semelhante ao Nasdaq do início dos anos 90, oferecendo aos investidores comuns a oportunidade de criar fortunas. A China parece entender que isso ajuda a construir uma classe média forte, enquanto os EUA parecem ter esquecido disso.

As empresas não querem suportar volatilidade de mercado. Antes que o mercado de risco seja incapaz de fornecer financiamento, elas não precisam abrir capital. Os fundos de risco sabem que podem simplesmente elevar a avaliação em uma rodada de financiamento mais avançada, então não há incentivo para que as empresas façam IPOs.

Se essa situação mudará ou como mudará, ainda não sabemos, mas é claro que os EUA estão caminhando para um mundo onde o índice S&P 500 basicamente se tornará uma ferramenta de liquidez de saída.

A OpenAI e a Anthropic irão abrir capital como algumas das maiores empresas do mundo, e os índices que sustentam suas aposentadorias serão forçados a comprar suas ações. Quando isso acontecer, mesmo que as ações tenham bom desempenho, o público já estará excluído da criação de riqueza, e os retornos futuros serão prejudicados.

O valor total das empresas listadas na lista de unicórnios do Crunchbase atinge 7,7 trilhões de dólares, representando mais de 10% do valor de mercado do índice S&P 500.

Considerando as empresas mais bem-sucedidas do século passado mencionadas acima, alguns podem apontar para um viés de sobrevivência. Mas esse é exatamente o ponto. Investir em índices passivos como o S&P 500 é tão eficaz porque, ao longo do tempo, tende a reter empresas de alta qualidade e eliminar as ruins. Ele se beneficia do período em que essas empresas dominam o mercado, especialmente enquanto estão ativamente conquistando essa posição.

A Apple foi incluída no índice S&P 500 apenas dois anos após sua abertura de capital, substituindo a Morton Norwich, uma empresa de sal que posteriormente se fundiu com uma farmacêutica, tornando-se responsável pelo desastre do Challenger, e foi posteriormente dividida por fundos de private equity.

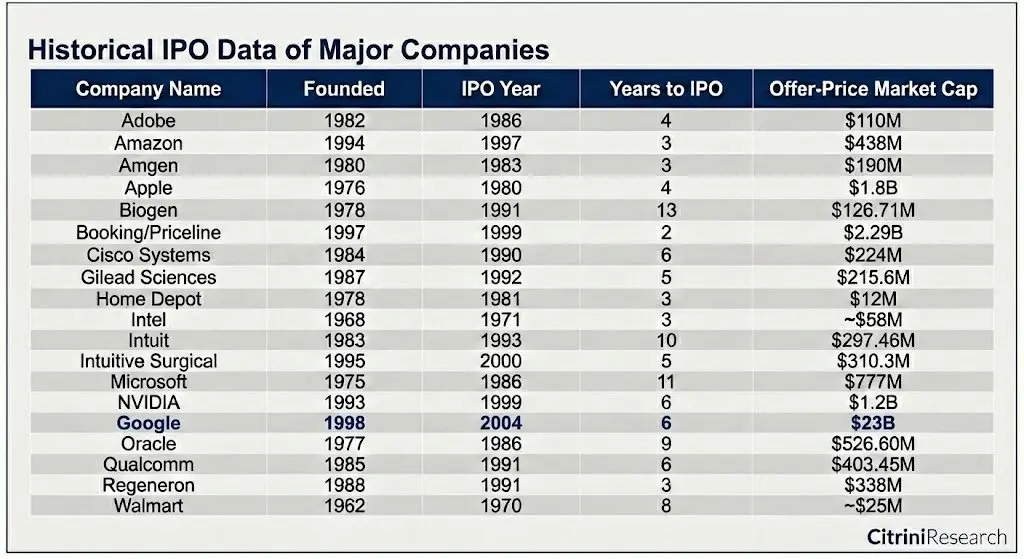

Veja as empresas que realmente criaram riqueza nos últimos 50 anos:

Mesmo a IPO de maior valor — Google (230 bilhões de dólares) — era apenas uma das últimas entre as 100 maiores empresas na época.

Se quisermos que o sistema capitalista continue, é preciso incentivar as pessoas a investir. Mas, se o investimento se tornar apenas uma ferramenta de lucro para poucos, o sistema será difícil de sustentar. Ver as empresas como uma saída e limitar sua existência antes de se tornarem gigantes nacionais ignora o próprio sistema que criou condições para essas empresas sobreviverem. Se os retornos de investir em empresas de relevância histórica forem monopolizados por poucos, a maioria perderá a confiança no sistema.

Não sabemos exatamente como mudar essa situação, nem se os incentivos atuais são profundamente enraizados e imutáveis, mas, se for possível, deve-se buscar melhorias.

Leitura adicional: Robinhood vs Coinbase: quem será a próxima ação 10x?