Fonte: Veja o conhecimento micro da palestra diversa

Estratégia de Mercado Global do JPMorgan: Que sinais nos transmitem as commodities? 5 de fevereiro de 2026

O início caótico de fevereiro levantou uma questão importante: a volatilidade nos mercados de matérias-primas é um prenúncio de tendências futuras ou é apenas uma correção de mercado?

Acreditamos que se trata de uma correção saudável, não de uma mudança de tendência, oferecendo uma oportunidade de compra para metais enquanto esperamos novas quedas no setor de energia.

Embora o crescimento global esteja a recuperar e a atividade manufatureira esteja a pivotar, apoiando a procura, a divergência entre energia e metais resulta principalmente de diferentes dinâmicas de oferta.

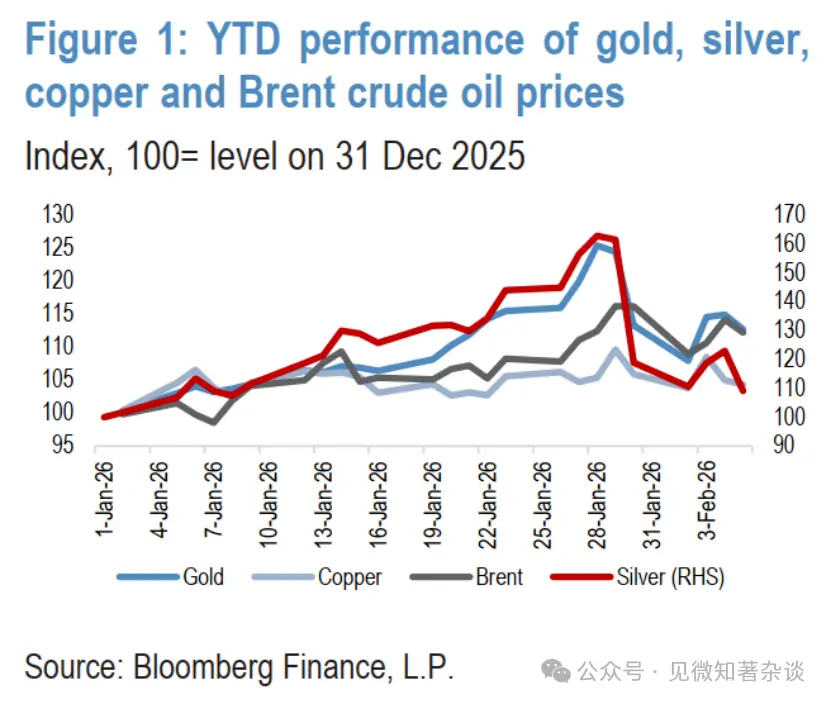

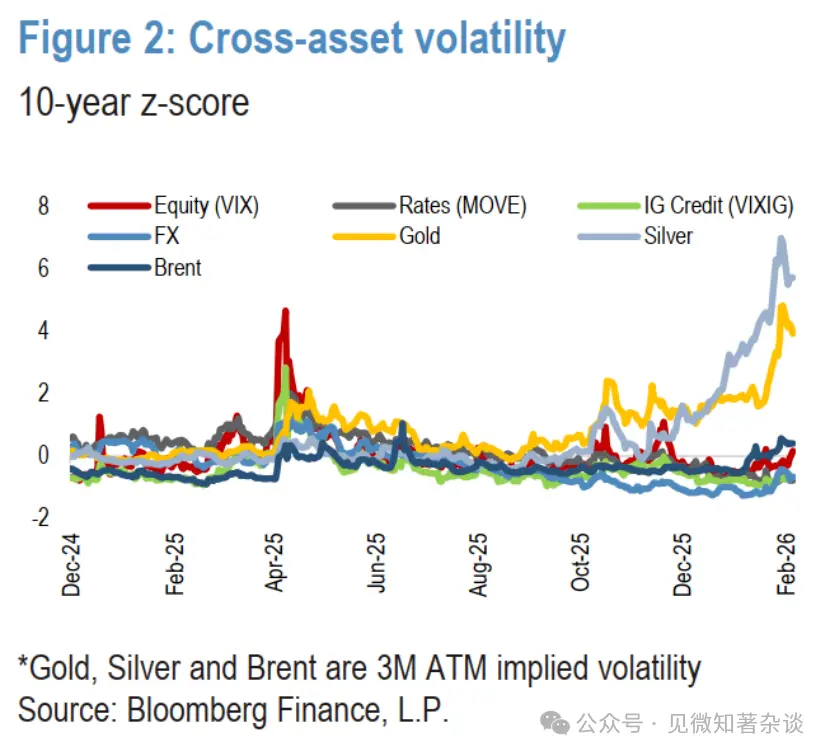

Desde ouro e prata até cobre e bitcoin, todos os preços das commodities caíram drasticamente na última sexta-feira, marcando a maior turbulência no mercado desde novembro do ano passado. O ouro teve a sua maior queda diária desde 1983, caindo mais de 9%, enquanto a prata despencou 26%, atingindo a maior queda diária de sempre. Os futuros de cereais e gado também colapsaram devido à turbulência no mercado de metais preciosos.

A venda continuou até segunda-feira, e os mercados de energia enfrentaram pressão: os preços globais do gás natural colapsaram e os preços do petróleo tiveram a maior queda em seis meses. A queda foi agravada por uma venda acelerada de metais preciosos após as bolsas nos EUA e na China terem aumentado os requisitos de margem, juntamente com uma vaga de vendas sazonais antes do Ano Novo Lunar.

No geral, as commodities perderam quase 8% em uma queda brutal de três dias, com os preços do gás natural nos EUA a despencar 57%, a prata a cair 33%, o ouro a cair 13%, e o cobre e petróleo a recuarem 7%. Essa volatilidade acentuada continuou até meados da semana, com os preços a recuperarem parcialmente e depois a caírem novamente devido à negociação oscilante (Figuras 1 e 2). As quedas nas commodities arrastaram os futuros dos índices bolsistas dos EUA para baixo, enquanto as ações asiáticas sofreram a sua pior queda em dois dias desde abril do ano passado, na segunda-feira.

Figura 1: Desempenho acumulado do ano dos preços do ouro, prata, cobre de Xangai e crude Brent

Figura 2: Volatilidade entre ativos a 10 anos de valor z

O início caótico da semana levanta novamente a questão: a venda de commodities é um prenúncio de uma tendência futura ou é apenas uma correção de mercado?

Vemos isto não como um ponto de viragem, mas como uma correção saudável, uma oportunidade de compra para metais e mais vendas para energia.

1. O primeiro argumento gira em torno da recuperação do crescimento global

Desde o quarto trimestre do ano passado, os mercados globais têm mostrado uma clara rotação pró-cíclica, refletida nos mercados de metais, ações e forex. Essa recuperação é resultado direto de:

-

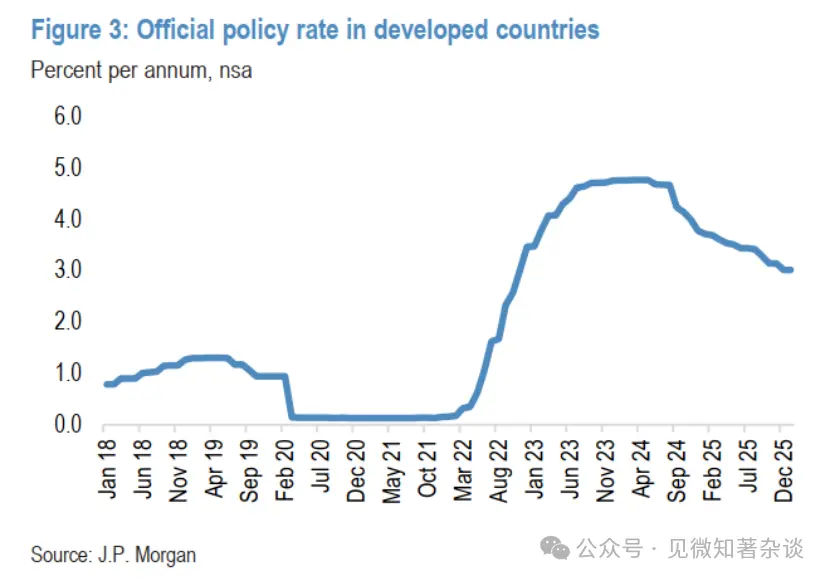

Políticas monetárias menos restritivas em países desenvolvidos (Figura 3)

-

Políticas fiscais expansionistas na maioria das principais economias. Nos EUA, o Congressional Budget Office prevê que medidas legislativas como o “Pacote de Boas Notícias” aumentarão o crescimento dos EUA em 0,9%. A política fiscal expansionista não é exclusiva dos EUA. O Fundo Monetário Internacional estima que as medidas fiscais impulsionarão a Alemanha a crescer 1% e o Japão 0,5% em 2026. Em última análise, as políticas fiscais das economias do G3 estarão altamente expansionistas nos próximos trimestres.

-

Com o declínio dos ventos contrários causados por guerras comerciais e restrições à imigração, há catalisadores significativos de crescimento e inflação nos EUA. Investimentos robustos em IA e centros de dados, além dos altos preços das ações de IA, estão a impulsionar o efeito de riqueza dos consumidores. Outros fatores favoráveis incluem a depreciação do dólar, a recente queda dos preços do petróleo, o estímulo econômico decorrente da organização da Copa do Mundo e eventos relacionados com o 250.º aniversário da fundação dos EUA.

O “Pacote de Boas Notícias” reforça ainda mais a perspectiva ao cortar impostos sobre horas extras e consumo, aumentar o crédito fiscal infantil e estender a dedutibilidade total de equipamentos e instalações, o que aumenta os reembolsos fiscais familiares e impulsiona um boom de despesas de capital (Figura 4).

Figura 3: Taxas oficiais de política monetária nos países desenvolvidos

Figura 4: Despesa de bens de capital não relacionados com defesa nos EUA (excluindo aeronaves)

2. As atividades globais de manufatura estão a mudar

Dados recentes do PMI confirmam que a recuperação do crescimento global está em andamento e a expandir-se, apoiada pelo alívio monetário global e pelo aumento do investimento em tecnologia. O aumento do número de economias a reportar maior produção é particularmente encorajador. Nos mercados desenvolvidos, os EUA registaram os seus dados de manufatura mais fortes desde agosto de 2022, o Japão apresentou melhorias significativas, e a Europa Ocidental também se fortaleceu consideravelmente. Embora o PMI de produção da China tenha permanecido relativamente inalterado, a Ásia emergente, um indicador-chave fora da China, mostrou crescimento expressivo. No geral, os PMI globais estão a operar a um ritmo sólido e acima da tendência, e o aumento de novas encomendas fornece um sinal construtivo para a sustentabilidade da recuperação.

3. Face à reavaliação do crescimento global, as negociações reflacionárias em 2026 começaram, e as ações de commodities, materiais e indústria tiveram bom desempenho

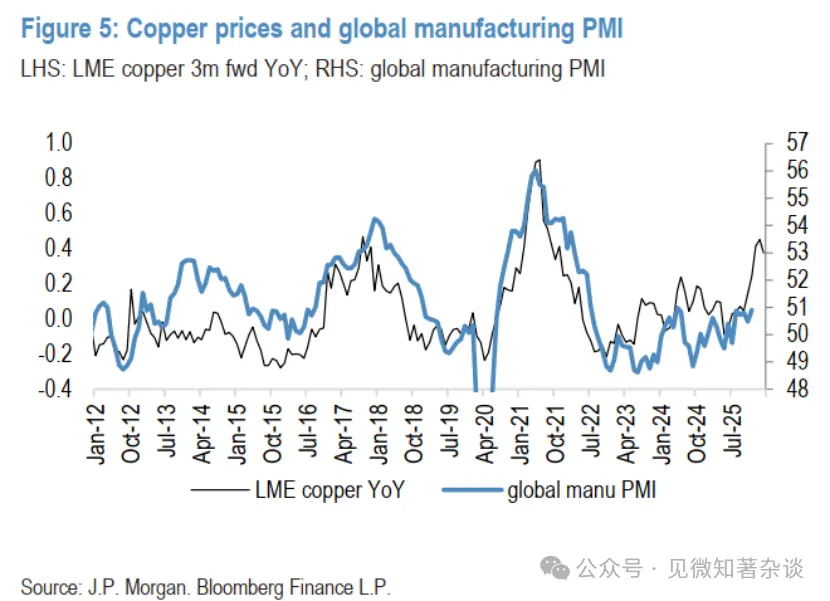

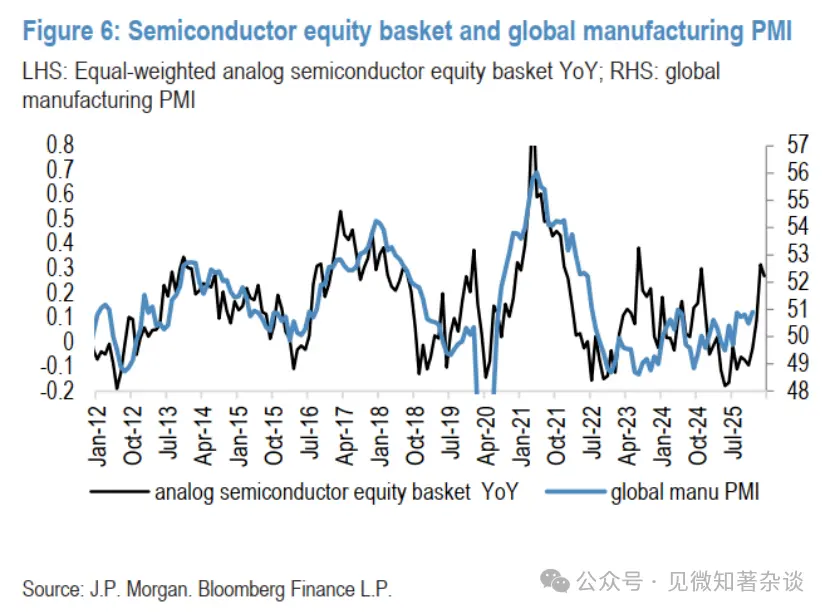

Com base na relação histórica entre os preços do cobre e os PMI manufatureiros globais dos últimos 15 anos, o recente aumento do cobre sugere que a leitura do PMI está próxima dos 53 — muito acima dos cerca de 50,5 mais recente e mais otimista do que qualquer outro mercado sensível ao ciclo que acompanhamos. Embora o desempenho do cobre ano após ano possa ter exagerado o otimismo pró-cíclico do mercado, há também um claro grau de otimismo em outros mercados. Por exemplo, um cesto de ações de semicondutores analógicos (com poder explicativo semelhante no mesmo período, R² de aproximadamente 0,42) sugere que o PMI subirá para cerca de 52 até ao final do primeiro trimestre de 2026. A tendência otimista contínua, após romper um intervalo de vários anos, indica que o componente pró-cíclico da tendência do mercado permanece forte, apesar da reversão recente de curto prazo do metal (Figuras 5 e 6).

Figura 5: Preços do cobre e PMI manufatureiro global

Figura 6: Cesto de ações de semicondutores e PMI global de manufatura

4. No entanto, as semelhanças entre commodities terminam aqui

A forte correção nos preços dos metais preciosos na semana passada foi desencadeada por uma recuperação do dólar (Kevin Warsh foi nomeado como o próximo presidente do Fed), mas a gravidade da correção deveu-se sobretudo à rápida liquidação de posições longas que tinham sido construídas após uma aceleração insustentável e uma sobreextensão dos preços nas duas semanas anteriores. Em suma, o preço foi demasiado longe e demasiado rápido, e o indicador de momentum de curto prazo atingiu níveis raros no mercado de metais preciosos.

Em contraste, o aumento de 11% nos preços do petróleo da Bloomberg desde o início do ano foi impulsionado por fatores temporários, como o clima e escaladas geopolíticas. Tempestades de inverno massivas e temperaturas congelantes em partes dos EUA interromperam a produção e aumentaram a procura por combustível de aquecimento, enquanto o frio na Europa perturbou cargas de petróleo e esgotou as reservas de gás natural. Contudo, o impacto mais relevante nos preços do petróleo é a escalada das tensões com o Irão, que não esperamos que dure, dado que este ano é um ano eleitoral nos EUA.

Apesar da volatilidade atual, continuamos otimistas em relação ao ouro e ao cobre, mantendo uma perspetiva mais baixa para os preços de energia — uma divergência impulsionada por dinâmicas de oferta diferentes.

5. Mantenha uma perspetiva otimista para o ouro; o pico fundamental do cobre ainda está por vir

Continuamos a favor do ouro. Como vimos nos últimos seis meses, a subida de longo prazo do ouro não é linear, e não será no futuro, e consideramos que esses recuos são saudáveis e necessários, não desafiando a nossa visão estrutural otimista. De fato, como o ouro continua a ser uma cobertura dinâmica, multifacetada, com uma história estrutural clara, temos observado compras físicas em quedas.

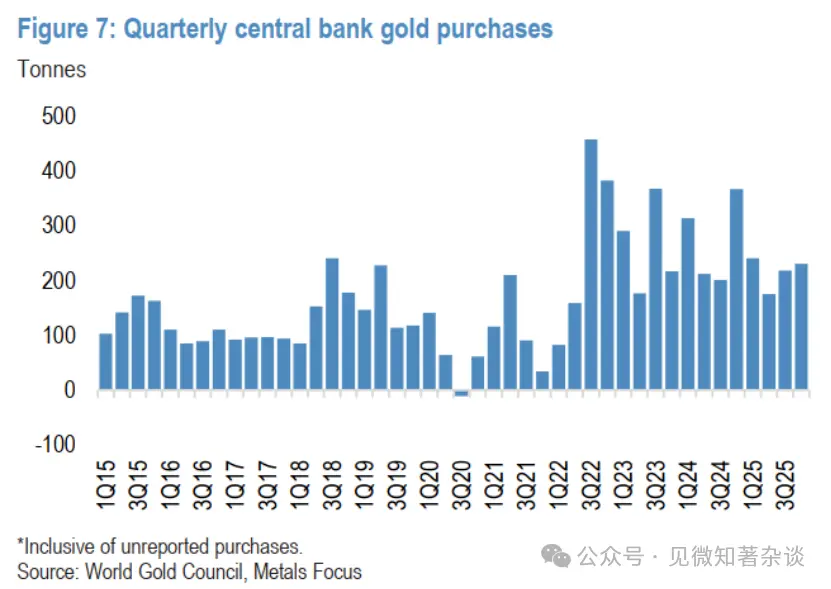

Além do apoio recente de investidores de retalho, esperamos que os bancos centrais permaneçam firmes como compradores importantes em desconto, e agora projetamos compras líquidas oficiais de 800 toneladas de ouro neste ano, ainda 70% acima dos níveis anteriores a 2022 (Figura 7).

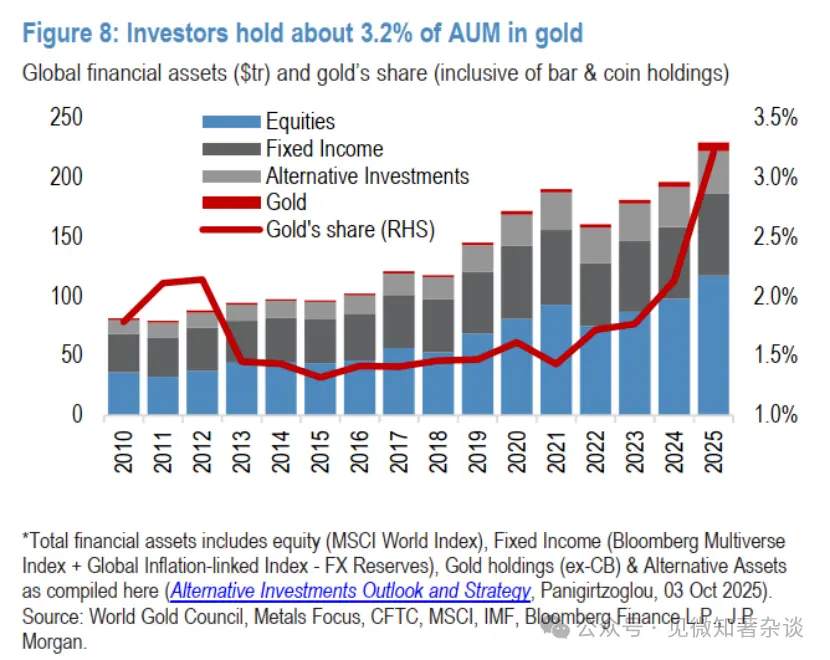

No geral, vemos espaço para a diversificação do ouro, pois esperamos que a procura de bancos centrais e investidores leve o ouro a atingir 6.300 dólares por onça até ao final de 2026, num ambiente em que ativos reais continuam a superar ativos em papel (Figura 8).

Figura 7: Compras trimestrais de ouro pelos bancos centrais

Figura 8: Os investidores detêm cerca de 3,2% do seu AUM em ouro

Para a prata, adotamos uma postura mais cautelosa, devido ao risco de movimentos bidirecionais de curto prazo.

A prata é um mercado menor e mais volátil do que o ouro, e não conta com bancos centrais como compradores estruturais de baixo custo. Assim, estamos mais preocupados com uma possível correção mais profunda a curto prazo. A forte queda de cerca de 10% na quinta-feira, até ao momento da redação, ilustra bem esse risco. Embora não acreditemos que os preços do ouro e da prata se desvinculem completamente ou se tornem independentes a médio prazo, acreditamos que as avaliações atuais da prata estão elevadas em relação ao ouro e que há risco de uma correção maior, especialmente em dias de pressão geral no setor de metais preciosos.

Apesar disso, embora a reentrada no mercado de prata deva ser feita com mais cautela do que no caso do ouro, continuamos a acreditar que a prata terá um fundo mais alto a curto prazo (cerca de 75-80 dólares por onça nos próximos trimestres) e que os preços eventualmente subirão para uma média de cerca de 90 dólares por onça no início do próximo ano, já que é improvável que a prata abandone totalmente os seus ganhos ou se desvincule do ouro, mesmo tendo subido demasiado antes.

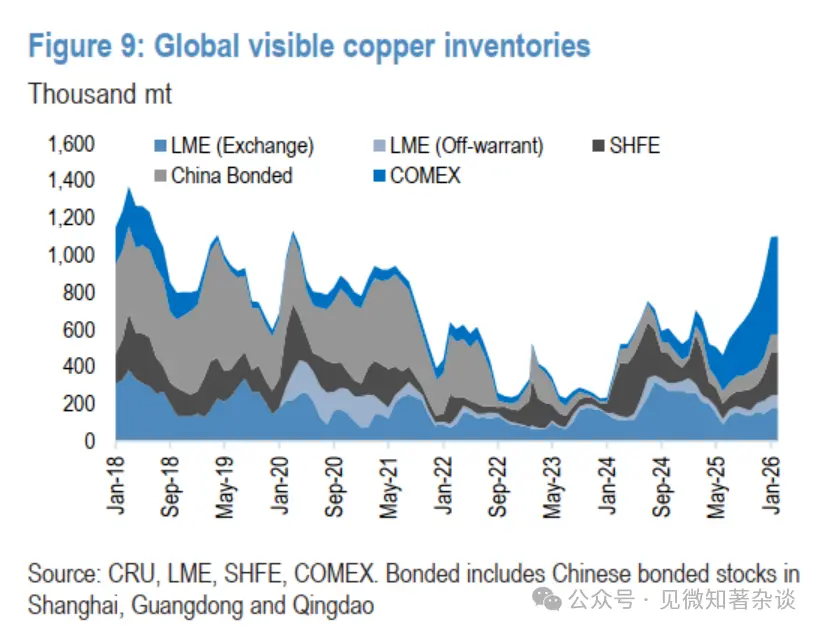

A compra em declínio atualmente sustenta os preços do cobre; o pico dos fundamentos ainda está por vir.

O cobre também foi afetado pela recente onda de otimismo nos metais, tendo ultrapassado brevemente os 14.000 dólares por tonelada na semana passada, antes de recuar junto com o resto do setor. Embora os fundamentos atuais não sustentem a alta anterior, acreditamos que há um potencial significativo de desalinhamento no mercado do cobre e que nos próximos meses poderá haver uma tendência mais otimista (Figura 9).

Continuamos a acreditar que o governo Trump tem maior probabilidade de implementar tarifas faseadas sobre as importações de cobre refinado, anunciando a intenção por volta do meio do ano, com tarifas a entrarem em vigor em janeiro de 2027. Isso reabrirá a janela de arbitragem entre a COMEX e a LME, atraindo novamente grandes importações de cobre para os EUA.

Além disso, como acreditamos que a fraqueza na procura chinesa nos últimos meses se deve principalmente a um atraso na procura (esperando que os preços recuem) e não a uma desaceleração estrutural do consumo final na China, esperamos que os consumidores chineses tenham de aceitar preços mais altos ainda este ano para atrair o cobre necessário para o mercado interno.

Figura 9: Inventários globais de cobre disponíveis

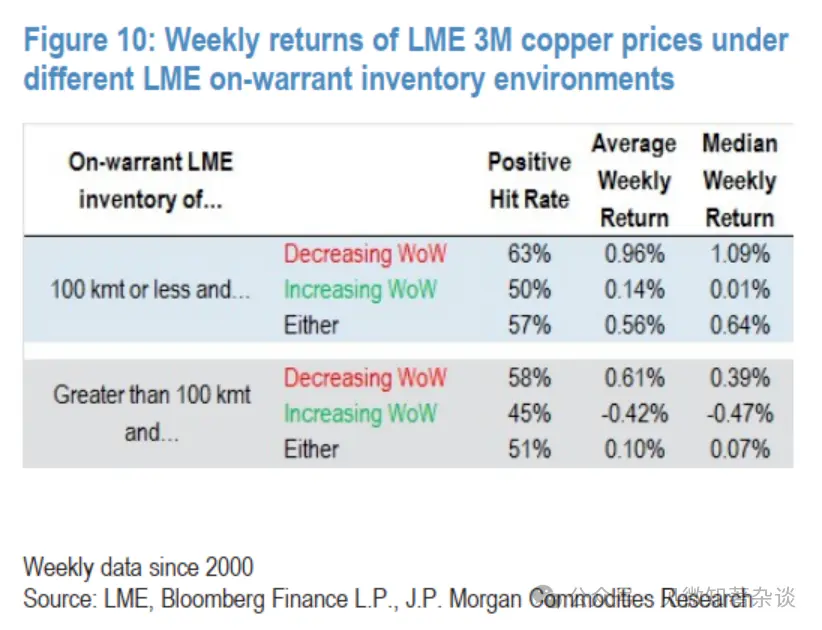

Figura 10: Retorno semanal do cobre de três meses na LME sob diferentes ambientes de estoque registrados pela LME

A potencial procura conjunta dos EUA e da China por volta do meio do ano mantém o risco de que os estoques de cobre na LME caiam para níveis muito baixos ainda este ano, podendo impulsionar uma forte subida do preço à vista, muito acima da nossa média trimestral de 12.500 dólares por tonelada prevista para o segundo trimestre de 2025, chegando possivelmente a 15.000 dólares por tonelada ou mais, à medida que a curva da LME entra numa forte fase de contango (Figura 10).

Ao mesmo tempo, devido a esse risco, ao elevado foco na segurança do abastecimento e à necessidade de cobre e outros minerais críticos nas cadeias de suprimentos, bem como às preferências pró-cíclicas mais amplas dos investidores, a vontade de comprar cobre em quedas permanece forte, formando atualmente um fundo em torno de 12.500 dólares por tonelada.

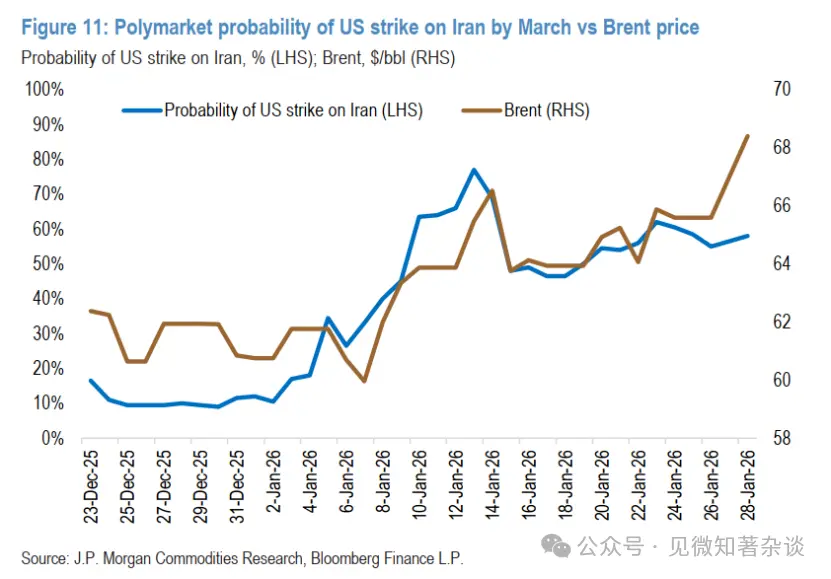

6. Os preços do petróleo incluem um prémio geopolítico de 7 dólares por barril e devem regressar ao valor justo

O frio intenso reduziu a oferta e aumentou a procura por petróleo, acrescentando cerca de 2 dólares por barril ao preço na última semana de janeiro. A produção no Cazaquistão e nos EUA pode recuperar-se totalmente em poucos dias, e as exportações russas estão próximas dos níveis normais. No entanto, os preços do petróleo ainda estão cerca de 7 dólares por barril acima do valor justo, quase inteiramente devido à escalada das tensões entre Washington e Teerão, a 29 de janeiro de 2026 (Figura 11).

Após semanas de confronto — incluindo o abate de um drone iraniano por parte do exército dos EUA perto de um porta-aviões americano e o assédio da Marinha iraniana a navios comerciais — as partes concordaram em retomar negociações indiretas em Omã na sexta-feira. O Irão insiste que as discussões devem limitar-se estritamente à questão nuclear, enquanto os EUA defendem uma agenda mais ampla, envolvendo limitar o capacidade de mísseis balísticos de Teerão, acabar com o apoio a proxies regionais e melhorar o tratamento ao seu povo.

Figura 11: Previsão da Polymarket sobre a probabilidade de os EUA atacarem o Irão até março, comparada com o preço do Brent

O presidente Trump enviou avisos diretos à liderança iraniana e mobilizou tropas americanas significativas na região, aumentando as preocupações de uma escalada, apesar dos apelos diplomáticos dos países do Golfo e de outras potências regionais para evitar guerra. A liderança iraniana enfrenta uma grave crise económica e social interna e parece disposta a negociar de forma “justa e equitativa”, mas as diferenças centrais permanecem.

Dado o elevado nível de inflação nos EUA e as eleições intercalares deste ano, não esperamos que esse confronto cause interrupções duradouras no fornecimento de petróleo. Se ocorrer ação militar, será provavelmente direcionada, evitando a infraestrutura de produção e exportação iraniana. Os ganhos de petróleo impulsionados por fatores geopolíticos de curta duração provavelmente persistirão devido à proximidade da região com importantes pontos de estrangulamento do transporte energético, mas esses ganhos deverão diminuir com o tempo, deixando os fundamentos globais do mercado fracos.

Prevemos forte crescimento na procura este ano, mas a oferta global deverá crescer três vezes mais rápido, sendo metade desse crescimento proveniente de produtores não-OPEP+ — impulsionado pelo forte desenvolvimento offshore e pelo contínuo impulso do gás de xisto global.

7. Gás natural — um inverno frio (e ajustes de posições)

Em janeiro, uma tempestade perfeita atingiu o mercado global de gás natural, levando os preços a uma montanha-russa. Este mês foi marcado por rápidas mudanças nas previsões meteorológicas, níveis historicamente baixos de inventário e ajustes de posições por parte dos investidores europeus, acelerando ainda mais a volatilidade. O contrato TTF de fevereiro fechou a 40,1 euros/MWh — um aumento de 40% em relação a janeiro e quase 50% desde o mínimo recente de 16 de dezembro de 2025. Ao mesmo tempo, o contrato Henry Hub de fevereiro fechou a 7,46 dólares por milhão de unidades térmicas britânicas, mais do que duplicando em apenas sete dias úteis, atingindo um nível não visto desde 2022.

Os preços do gás na Europa dispararam para um máximo de um ano, resultado de uma combinação de clima frio, estoques esgotados e posições de mercado. Os preços do TTF atingiram anteriormente mínimos recentes em meados de dezembro, quando o mercado esperava um inverno mais quente do que o normal e o otimismo quanto ao novo fornecimento de GNL em 2026 levou à complacência, na nossa opinião. Esse sentimento refletiu-se no comportamento dos investidores: as posições líquidas de venda ficaram negativas pela primeira vez desde março de 2024, e as posições vendidas aumentaram durante dezembro, atingindo -93 milhões de megawatt-hora, o nível mais baixo desde 2020.

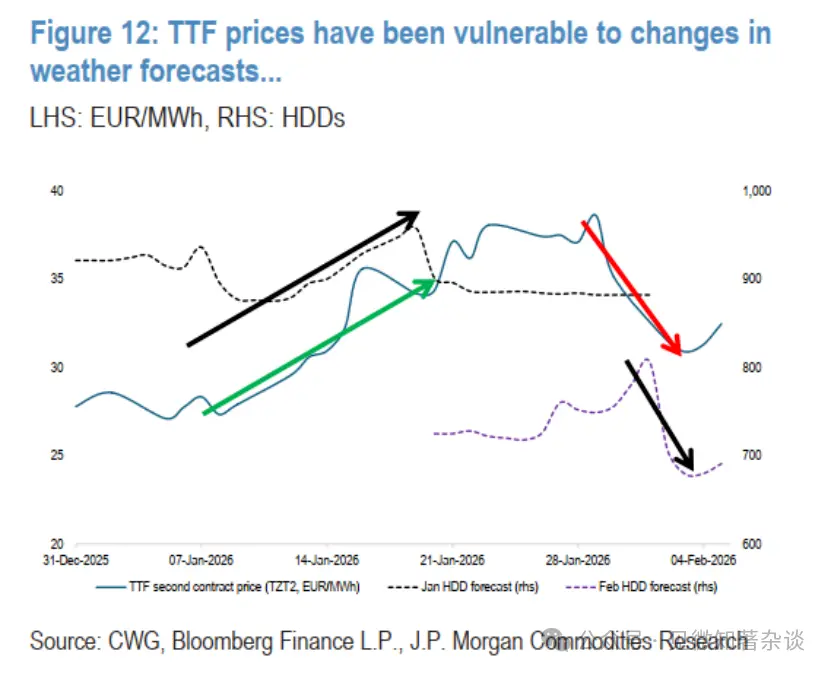

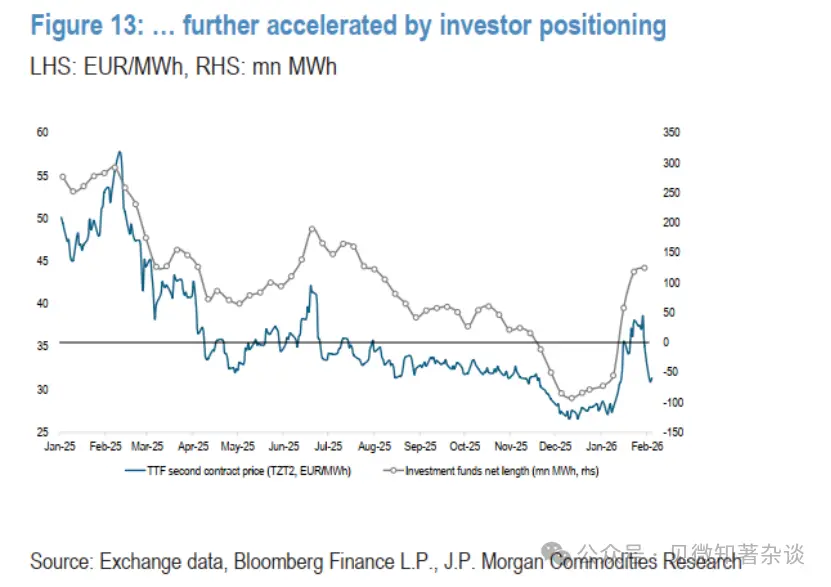

No entanto, a narrativa mudou à medida que os padrões meteorológicos se tornaram mais erráticos e o número de dias de calor projetados para janeiro aumentou a partir da segunda semana do mês (Figura 12). Os preços do TTF dispararam devido a estoques extremamente baixos e à crescente procura de gás natural para aquecimento e geração de energia (Baby, It’s (Still) Cold Outside, 13 de janeiro de 2026). Os preços estabilizaram-se em torno de 40 euros/MWh, sustentados por ondas prolongadas de frio nos EUA e preocupações com interrupções no fornecimento de GNL dos EUA causadas por paralisações de produção por congelamento, aumento da procura interna e tempestades severas. À medida que as previsões meteorológicas voltaram ao normal em ambos os lados do Atlântico, o contrato TTF de março caiu para cerca de 33 euros/MWh a 3 de fevereiro, comparado com 30 de janeiro (Figura 13).

Figura 12: Os preços do TTF são altamente sensíveis às mudanças nas previsões meteorológicas…

Figura 13: …e acelerados pelos ajustes de posições dos investidores

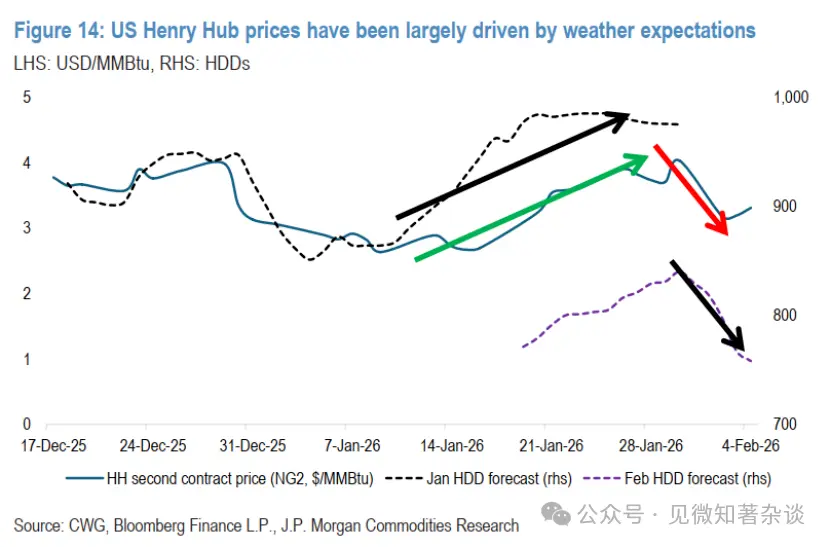

O gás natural dos EUA também entrou na recuperação mais tarde neste mês, quando uma vaga de frio varreu o país. O preço começou o ano relativamente baixo, com o contrato de fevereiro a negociar abaixo de 4 dólares por milhão de unidades térmicas britânicas, caindo para 3,10 dólares a 16 de janeiro, antes de subir acentuadamente e fixar-se em 7,46 dólares a 28 de janeiro. Durante esse período, a previsão de HDDs de janeiro subiu de cerca de 900 HDDs para 985 HDDs, ultrapassando a média dos últimos 10 anos de 891 HDDs e a média dos últimos 30 anos de 933 HDDs. As expectativas de frio também se mantiveram em fevereiro, com previsão a subir de 771 HDDs a 19 de janeiro para um pico de 840 HDDs a 30 de janeiro.

No entanto, as previsões meteorológicas mudaram significativamente nesta semana, deslocando-se para condições mais quentes. Como resposta, os preços caíram drasticamente, com o contrato de março a cair para 3,25 dólares por milhão de unidades térmicas britânicas na data de redação, comparado com 4,03 dólares a 30 de janeiro (Figura 14).

Figura 14: Os preços do Henry Hub nos EUA são principalmente impulsionados pelas expectativas meteorológicas