Autor: Conselho de Estabilidade Financeira; Compilador: TaxDAO

Este artigo descreve as respostas aos riscos de ativos criptográficos. É importante notar que este documento não propõe novas políticas, recomendações ou expectativas para as autoridades dos Estados-Membros. Em vez disso, baseia-se nos conselhos e orientações políticas existentes do Fundo Monetário Internacional (FMI), do Conselho de Estabilidade Financeira (FSB), de organizações internacionais (IO) e de organismos de normalização (SSB). A política macrofinanceira, a regulamentação financeira e outras considerações políticas e regulamentares que abordam o risco jurídico, a integridade financeira, a integridade do mercado e a proteção dos investidores são elementos fundamentais de um quadro político eficaz para criptoativos. O documento conclui descrevendo considerações políticas adicionais para medidas específicas que podem ser apropriadas sob certas condições em jurisdições com riscos macroeconómicos mais elevados, como alguns mercados emergentes e economias em desenvolvimento.

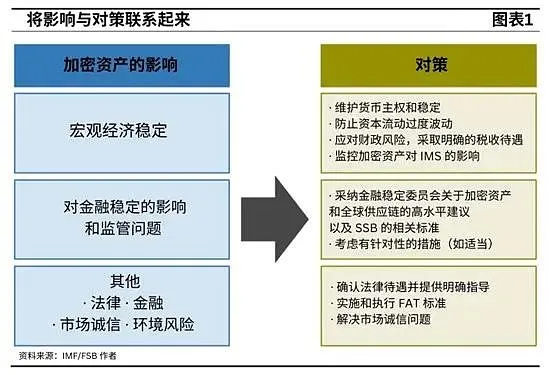

1. Política de Estabilização Macroeconómica

1.1 Manter a soberania e estabilidade monetária

O desenvolvimento de estruturas e políticas eficazes é a melhor forma de limitar a substituição de criptoativos. Políticas macroeconómicas sólidas e um quadro institucional credível são fundamentais para proteger a soberania monetária. Um quadro de política monetária fraco, juntamente com défices fiscais e pressões de financiamento do banco central, minará a credibilidade da moeda e incentivará a substituição monetária.

Um Quadro de Política Monetária (QPM) eficaz salvaguarda a soberania monetária através da transparência, coerência e consistência. Inclui a concepção de políticas, implementação, comunicação e a base jurídica para a independência do banco central. Um MPF transparente, coerente e consistente melhora a compreensão, as expectativas do mercado e a eficácia das políticas.

Evitar grandes défices e elevados níveis de dívida é importante para proteger a soberania monetária, especialmente quando o quadro de política monetária é fraco. Pressionar os bancos centrais para financiarem os défices, em vez de apertarem a política, poderia levar a consequências inflacionistas e aumentar a pressão para a substituição da moeda, o que, por sua vez, encorajaria a utilização de criptoativos como meio de pagamento.

Para proteger a estabilidade monetária, os criptoativos não devem receber moeda oficial ou status de curso legal. Os meios de pagamento oficiais estarão limitados às moedas públicas emitidas pelo Estado. Os criptoativos acarretam riscos fundamentais e não devem ser considerados “dinheiro” porque não cumprem as três condições básicas do “dinheiro” (unidade de conta, meio de troca e reserva de valor). Os bancos centrais também devem evitar manter criptoativos nos seus ativos de reserva oficiais devido aos riscos e preocupações sobre os efeitos desestabilizadores do Sistema Monetário Internacional (SMI).

No caso de utilização oficial de criptoativos, os governos devem minimizar os riscos fiscais e operacionais. O uso oficial de pagamentos deve ser restrito para evitar que as receitas do governo sejam afetadas por mudanças nos preços dos criptoativos. As garantias de convertibilidade devem ser evitadas para evitar que o Tesouro acumule passivos contingentes, e os riscos nas operações de gestão fiscal devem ser geridos através de salvaguardas e controlos.

1.2 Evitar flutuações excessivas nos fluxos de capital

Os decisores políticos devem tomar medidas para neutralizar o impacto que a adoção de criptoativos pode ter nas medidas de gestão do fluxo de capitais.

medidas, CFM). As possíveis medidas políticas incluem a clarificação do estatuto jurídico dos criptoativos, quando necessário, e a garantia de que as leis CFM abrangem os criptoativos e são efetivamente aplicadas. A resolução de lacunas de dados e o aproveitamento da tecnologia podem ajudar as autoridades a monitorizar os riscos e a implementar o CFM de forma mais eficaz.

Se a eficácia dos mecanismos de CFM for reduzida devido à adopção de criptoactivos, as jurisdições poderão ter de considerar aumentar a flexibilidade cambial e equilibrar os objectivos concorrentes de autonomia monetária, estabilidade cambial e abertura financeira. Dados os benefícios das reservas internacionais como amortecedor contra crises da balança de pagamentos, a gestão do risco de maiores saídas de capitais pode envolver ajustamentos nas reservas internacionais. Nessas circunstâncias, poderão ser necessários ajustamentos de política macroeconómica, tais como aperto monetário, política macroprudencial ou fiscal.

1.3 Abordar riscos fiscais e adotar tratamentos fiscais claros

Os riscos fiscais decorrentes da adoção generalizada de criptoativos, incluindo os decorrentes da atribuição do estatuto de moeda fiduciária ou oficial, devem ser identificados, analisados e divulgados. Os riscos fiscais para os governos relacionados com criptoativos devem ser prontamente avaliados, quantificados (na medida do possível) e monitorizados. A utilização generalizada de criptoativos em ambientes pouco regulamentados aumenta os riscos fiscais explícitos e implícitos que os governos enfrentam por parte do setor financeiro.

A identificação e monitorização dos riscos associados aos criptoativos pode melhorar a capacidade dos governos para mitigar e responder aos riscos, promovendo a credibilidade fiscal e a sustentabilidade das finanças públicas. Estes riscos para as finanças públicas devem ser incluídos nas declarações de risco fiscal do governo para melhorar a transparência fiscal.

As políticas fiscais devem garantir um tratamento fiscal claro dos criptoativos e os departamentos da administração fiscal devem reforçar os esforços de conformidade. As disposições legais devem refletir claramente as decisões políticas relativas ao tratamento fiscal dos criptoativos, incluindo o imposto sobre o rendimento/imposto sobre a fortuna e o imposto sobre o valor acrescentado, conforme discutido em detalhe por Bell et al. As autoridades fiscais devem aproveitar informações de terceiros, especialmente quando se trata de plataformas de negociação de criptoativos, corretores e outros intermediários, para melhorar o cumprimento fiscal.

A partilha transfronteiriça de informações e a cooperação regulamentar financeira são fundamentais para um cumprimento fiscal eficaz. A adoção de um quadro como o Quadro de Relatórios de Criptoativos (CARF) proposto pela OCDE poderia ser benéfico. Melhorar as capacidades institucionais, investir em infraestruturas e análises de dados especializadas e dar prioridade à formação de administradores fiscais será fundamental para apoiar a análise de risco e as auditorias fiscais relacionadas com negócios de criptoativos.

1.4 Monitorando o impacto dos criptoativos no Sistema Monetário Internacional (SMI)

O sistema monetário internacional poderá enfrentar novos desafios, tais como fluxos de capitais mais fragmentados, grandes e instáveis, bem como novos riscos para a estabilidade e integridade financeiras. Os criptoativos podem amplificar as vulnerabilidades existentes e representar novos riscos para a estabilidade financeira global e para o sistema monetário internacional em múltiplas frentes.

Tal como estipulado nos seus Artigos do Acordo, o papel principal do FMI é garantir a estabilidade e a eficiência do sistema de monitorização internacional. O FMI coopera activamente com os países membros através de supervisão multilateral e bilateral, desenvolvimento de capacidades e empréstimos. Quando se trata de criptoativos, uma parte importante do trabalho do FMI consiste em avaliar os riscos macrofinanceiros e os riscos de repercussão.

A análise contínua, a revisão das regras e o monitoramento são imperativos. As áreas que requerem monitoramento próximo e contínuo incluem (i) o impacto dos criptoativos nos fluxos de capitais transfronteiriços brutos e líquidos; (ii) mudanças na intermediação financeira, substituição de moeda e uso de moeda internacional; (iii) efeitos nas taxas de câmbio e capital sistemas de contas e impacto do CMF; (iv) riscos de integridade financeira; (v) procura e oferta de recursos da rede de segurança financeira global. A monitorização estreita ajudará a informar a regulamentação adequada e a cooperação transfronteiriça entre os decisores políticos e os organismos internacionais de definição de normas.

2. Regulamento de Estabilidade Financeira

2.1. Estrutura Global para Atividades de Criptoativos do Conselho de Estabilidade Financeira

As recomendações do FSB fornecem uma estrutura global para regulamentação e supervisão eficazes das atividades e mercados de criptoativos, bem como acordos globais de stablecoin. O quadro baseia-se no princípio de «mesma atividade, mesmo risco, mesma regulamentação» e fornece uma base sólida para garantir que as atividades de criptoativos e stablecoins estejam sujeitas a uma regulamentação consistente e abrangente, proporcional aos riscos que representam.

A estrutura do Conselho de Estabilidade Financeira inclui dois conjuntos distintos de recomendações. Os conselhos sobre criptoativos e mercados se aplicam a qualquer tipo de atividade de criptoativos, incluindo stablecoins e atividades via DeFi. No entanto, as stablecoins que são amplamente utilizadas como meio de pagamento e/ou reserva de valor em múltiplas jurisdições – stablecoins globais, GSCs – podem representar riscos específicos para a estabilidade financeira. Como resultado, foram emitidos conselhos suplementares separados para atividades de criptoativos que se enquadram na definição do GSC, para refletir os seus riscos específicos e requisitos regulamentares e de supervisão mais elevados.

As recomendações do Conselho de Estabilidade Financeira são de alto nível. As recomendações proporcionam às autoridades jurisdicionais flexibilidade suficiente para as implementarem e se adaptarem a circunstâncias em rápida mudança, aplicando regulamentos existentes relevantes ou desenvolvendo novos quadros regulamentares nacionais. Esta abordagem também deixa amplo espaço para os BCS desenvolverem orientações adicionais dentro das suas respectivas áreas de responsabilidade para abordar questões sectoriais.

2.2 Recomendações de alto nível do Conselho de Estabilidade Financeira sobre criptoativos

As autoridades relevantes deverão ter poderes regulamentares apropriados e deverão aplicar regulamentação, supervisão e supervisão abrangentes e eficazes.

e supervisão). As autoridades devem possuir e utilizar poderes, ferramentas e recursos suficientes necessários ou apropriados para regular, supervisionar e monitorar atividades e mercados de criptoativos, e fazer cumprir efetivamente as leis e regulamentos relevantes. A aplicação destes poderes e ferramentas deve ser proporcional aos riscos colocados e consistente com as normas internacionais e os respetivos mandatos das autoridades.

Para promover uma comunicação eficiente e eficaz, a partilha de informações e a consulta, as autoridades devem cooperar e coordenar-se entre si a nível nacional e internacional. A cooperação e a coordenação deverão apoiar as diferentes agências no cumprimento das respetivas tarefas e deverão incentivar a consistência nos resultados regulamentares e de supervisão.

Os emitentes e prestadores de serviços de criptoativos devem estabelecer quadros de governação abrangentes. Isto inclui estabelecer responsabilidades claras e diretas por todas as funções e atividades realizadas.

Deve ser estabelecido um quadro eficaz de gestão de riscos para abordar de forma abrangente todos os riscos significativos associados às funções desempenhadas e às atividades realizadas. Isto deve incluir a abordagem dos riscos decorrentes da resiliência operacional, salvaguardas de cibersegurança e medidas de combate ao branqueamento de capitais/combate ao financiamento do terrorismo, bem como requisitos “apropriados”.

São necessárias estruturas de dados robustas para garantir regulamentação, supervisão e inspeção adequadas. A estrutura de dados deve incluir sistemas e procedimentos para coletar, armazenar, proteger e relatar dados de forma rápida e precisa. As autoridades devem poder obter dados à sua discrição.

Informações abrangentes, claras e transparentes sobre os mercados e serviços de criptoativos devem ser fornecidas aos usuários e às partes interessadas relevantes. Esta informação deve abranger o quadro de gestão, as operações, o perfil de risco e a posição financeira,

As autoridades devem identificar e monitorizar as interligações relevantes dentro do ecossistema de criptoativos e entre o ecossistema de criptoativos e o sistema financeiro mais amplo, e abordar os riscos para a estabilidade financeira.

Sempre que permitido, os prestadores de serviços de criptoativos que combinam múltiplas funções e atividades devem estar sujeitos a regulamentação, supervisão e inspeção adequadas. Isto deverá abordar de forma abrangente os riscos associados a funções individuais e os riscos decorrentes de combinações de funções, incluindo conflitos de interesses e a segregação de determinadas funções. Em algumas jurisdições, esta combinação não é permitida, caso em que as autoridades devem tomar medidas fortes, tais como a desagregação legal e a separação de certas funções.

2.3 Recomendações de alto nível do Conselho de Estabilidade Financeira sobre stablecoins globais

As recomendações de alto nível do Conselho de Estabilidade Financeira adotam uma abordagem ampla para stablecoins globais (GSCs). As normas internacionais concebidas para sectores específicos centram-se em funções únicas dentro da competência do órgão de definição de normas relevante. Quando as normas sectoriais internacionais são aplicadas às stablecoins globais para uma função económica específica, estas normas abordarão os riscos específicos dessa função económica e, portanto, as autoridades relevantes devem aplicar estas normas internacionais.

O parecer do GSC do Conselho de Estabilidade Financeira complementa outros conselhos sobre criptoativos e reflete os riscos especiais do GSC e os requisitos regulamentares e de supervisão mais rigorosos. As autoridades competentes deverão utilizar poderes regulamentares adequados para proporcionar uma supervisão abrangente das atividades e funções do SGC. Estas recomendações promovem a cooperação transfronteiriça e a partilha de informações, quadros de dados sólidos e quadros eficazes de gestão de riscos organizados pelo SGC. Estas recomendações incluem requisitos adicionais para fazer face aos riscos específicos das SGC.

Os acordos do SGC devem ter planos de recuperação e resolução adequados. As autoridades competentes deverão exigir que o SGC providencie o desenvolvimento de planos adequados para apoiar a recuperação, a dissolução ou a liquidação ordenada ao abrigo do quadro jurídico (ou de insolvência) aplicável.

Os emitentes do SGC e, se for caso disso, outros participantes nos acordos do SGC, deverão fornecer a todos os utilizadores e partes interessadas relevantes informações completas e transparentes sobre o funcionamento dos acordos do SGC. Esta informação deve incluir o quadro de governação, quaisquer conflitos de interesses e sua gestão, direitos de resgate, mecanismos de estabilização, operações, quadro de gestão de riscos e situação financeira.

Os acordos do SGC devem estar sujeitos a direitos de compra rigorosos, requisitos de estabilização e prudenciais para manter sempre um valor estável e reduzir o risco de corridas. As autoridades devem exigir que os SGC providenciem para que todos os utilizadores disponham de reivindicações legais sólidas contra o emitente e/ou os ativos de reserva subjacentes, com resgates atempados garantidos. Para os SGC denominados numa moeda fiduciária única, os resgates serão efetuados pelo valor nominal para essa moeda fiduciária.

3. Outras políticas e regulamentos

3.1 Considerações legais

Em algumas jurisdições, poderá ser necessário clarificar a aplicação das leis existentes ou avaliar se são necessárias novas leis. Na ausência de tal segurança jurídica, as jurisdições deveriam considerar três ações, que não são mutuamente exclusivas, podem envolver reforma jurídica e devem ser desenvolvidas com a participação do setor privado e com base nas orientações de organizações internacionais:

· Modernizar o direito privado através de reformas legislativas específicas, sempre que necessário. Em algumas jurisdições, o direito privado poderá necessitar de ser modernizado para clarificar a classificação dos criptoativos e as regras para a sua negociação. Sempre que existam lacunas no quadro existente, as reformas legislativas poderiam centrar-se em áreas onde há atritos entre o direito privado e as novas tecnologias, como na Suíça, no Liechtenstein e na Alemanha, para evitar atrasos e inconsistências com o quadro jurídico mais amplo.

·Quando necessário, esclarecer a aplicação das leis financeiras e o tratamento dos criptoativos. Isto pode ser conseguido através de vários métodos. Quando as atividades de criptoativos se enquadram em categorias jurídicas estabelecidas, os quadros jurídicos e regulamentares existentes podem ser aplicados (por exemplo, aplicação de leis de valores mobiliários aos criptoativos). Se existirem lacunas e as estruturas existentes ainda não forem aplicáveis, as jurisdições poderiam alterar as leis existentes para cobrir explicitamente atividades específicas relacionadas com criptoativos (como o Japão), ou emitir leis personalizadas sobre criptoativos (como os Mercados de Criptoativos da União Europeia). Regulamento 》) ou leis relativas à tecnologia financeira (“fintech”), das quais as atividades de criptoativos são um subconjunto (como no México).

·Reduzir a questão da subtributação das transações que envolvem criptoativos. Isto requer um quadro fiscal transparente e previsível, aliado à cooperação internacional. Embora a legislação fiscal se aplique geralmente aos criptoativos com base nas suas características jurídicas, poderão ser necessários ajustamentos para proporcionar clareza e certeza e para alcançar os objetivos políticos específicos de um país. As administrações fiscais devem fornecer orientações oportunas e abrangentes aos contribuintes, complementando os quadros existentes para aumentar a transparência e a previsibilidade do tratamento. Além disso, os países devem clarificar as obrigações de pagamento e de comunicação de informações, incluindo as dos prestadores de serviços de criptoativos.

3.2 Supervisão de Integridade Financeira

As jurisdições devem implementar as normas do GAFI na área dos activos virtuais para proteger os seus sistemas financeiros e a economia global das ameaças de branqueamento de capitais, financiamento do terrorismo e proliferação de armas de destruição maciça. De acordo com as normas do GAFI sobre prestadores de serviços de ativos virtuais adotadas em 2019, as jurisdições devem avaliar os riscos de branqueamento de capitais e financiamento do terrorismo associados às atividades de ativos virtuais e tomar medidas adequadas para reduzir esses riscos; emitir licenças para prestadores de serviços de ativos virtuais ou ser registadas; e supervisionar o setor da mesma forma que outras instituições financeiras. Ao mesmo tempo, os prestadores de serviços de ativos virtuais devem ser obrigados a implementar medidas de mitigação de riscos, incluindo a devida diligência do cliente, a manutenção de registos e a comunicação de transações suspeitas, e a imposição de sanções financeiras específicas. Os prestadores de serviços de ativos virtuais devem ser obrigados a aplicar a «regra de viagem» relativa à transparência dos pagamentos e a obter, conservar e transmitir com segurança informações sobre o originador e o beneficiário ao efetuarem transferências. O GAFI adotou orientações revistas sobre uma abordagem baseada no risco para ativos virtuais em 2021 para ajudar as jurisdições e os prestadores de serviços virtuais de valor acrescentado a compreenderem as suas obrigações ABC/CFT e a implementarem eficazmente as normas do grupo de trabalho do GAFI.

A natureza sem fronteiras do ecossistema de criptoativos limita a eficácia da regulamentação por parte de cada país. Dado que um determinado fornecedor de SVA pode estar sujeito a estruturas ABC/CFT de múltiplas jurisdições, a cooperação e a partilha de informações entre jurisdições são essenciais para melhorar a compreensão das questões relacionadas com criptoativos a nível global e jurisdicional. é crítico. A aplicação inconsistente das normas do GAFI também cria oportunidades para arbitragem regulamentar. A acção colectiva e a implementação generalizada de um quadro ABC/CFT compatível com o GAFI são, portanto, fundamentais para reduzir os riscos financeiros ilícitos no espaço dos criptoactivos. Reconhecendo a necessidade urgente de abordar estas disparidades geográficas, o GAFI adotou um roteiro em fevereiro de 2023 para acelerar a implementação global de controlos e supervisão ABC/CFT no setor dos criptoativos.

A integridade financeira é um dos principais objectivos de um quadro político eficaz. As jurisdições devem implementar consistentemente as normas do GAFI e envolver-se numa cooperação internacional eficaz. O FMI deve continuar os seus esforços para aconselhar os membros sobre questões de integridade financeira relacionadas com criptoativos no seu trabalho de supervisão, concessão de empréstimos e avaliação, e apoiar os seus membros na implementação de quadros eficazes de LBC/CFT através das suas atividades de reforço de capacidades.

3.3. Supervisão de Integridade de Mercado

As jurisdições devem implementar e aplicar os Princípios e Padrões da IOSCO a ativos e atividades criptográficas economicamente equivalentes para abordar os riscos substanciais e imediatos de integridade do mercado e proteção do investidor na indústria, incluindo conflitos de interesses, proteção de ativos do cliente, manipulação de mercado, risco operacional, adequação do acesso de varejo e questões transfronteiriças.

3.4 Outras medidas específicas

Além de implementar recomendações e normas políticas do Fundo Monetário Internacional, do Conselho de Estabilidade Financeira, do Grupo de Ação Financeira e do SSB, algumas autoridades podem considerar a imposição de restrições amplas específicas ou com prazo determinado para gerir os riscos dos criptoativos. Uma proibição geral que tornaria ilegais todas as atividades de criptoativos, como o comércio e a mineração, poderia ser dispendiosa e tecnicamente difícil de aplicar. Devido à natureza inerentemente sem fronteiras dos criptoativos, estas proibições também tendem a aumentar os incentivos à evasão, conduzindo ao aumento dos riscos potenciais para a integridade financeira e a possíveis ineficiências. Uma proibição numa jurisdição também pode resultar na transferência de atividades para outras jurisdições, criando riscos de repercussão. A decisão de proibir não é uma “escolha simples” e deve ser informada por uma avaliação dos riscos de branqueamento de capitais e financiamento do terrorismo (BC/FT), bem como por outras considerações, tais como saídas significativas de capitais e outros objectivos de política pública.

As restrições específicas justificam-se em algumas circunstâncias para gerir riscos específicos ou para apoiar o quadro regulamentar para autoridades com recursos limitados. Por exemplo, restrições específicas podem ser úteis quando os países enfrentam saídas de capitais significativas, substituição severa de moeda, níveis inaceitáveis de riscos de branqueamento de capitais/financiamento do terrorismo e/ou riscos para consumidores e mercados. Estas restrições podem ser específicas de determinados produtos (por exemplo, moedas de privacidade), atividades (por exemplo, pagamentos na Ucrânia, promoções financeiras em Singapura, Espanha, Reino Unido) ou entidades (por exemplo, bancos na Nigéria). Podem ser necessárias restrições específicas a curto prazo, enquanto os países melhoram as suas capacidades internas, incluindo conhecimento e sensibilização, para responder à regulamentação.

Mesmo que as jurisdições considerem a imposição de restrições numa base temporária, tais restrições devem ser vistas como parte de uma resposta política mais ampla. As medidas restritivas não devem substituir políticas macroeconómicas sólidas, quadros institucionais credíveis e regulação e supervisão abrangentes, que constituem a primeira linha de defesa contra os riscos macroeconómicos e financeiros colocados pelos criptoativos.