เช้านี้ผมได้อ่านวิเคราะห์ที่คมคายมาก ซึ่งข้ามขีดจำกัดของกราฟและการวิเคราะห์ตลาดที่คุ้นเคย พร้อมกับประกาศที่น่าสนใจว่า: เกือบจะไม่มี “เงินที่อยู่นอกตลาด” อีกต่อไปแล้ว

ถ้าข้อเท็จจริงนี้เป็นจริง มันจะท้าทายสมมติฐานที่มีมานานในตลาดคริปโตและตลาดแบบดั้งเดิม นั่นคือการมีเงินสดจำนวนมากรอหมุนเวียนเข้าสู่สินทรัพย์เสี่ยงอย่าง Bitcoin และหุ้น

เงินสดมักถูกมองว่าเป็นวาล์วปลอดภัยและ “กระสุนแห้ง” สำหรับการขึ้นต่อไปหลังจากการปรับฐาน เมื่อผู้ลงทุนเชื่อว่ามีสภาพคล่องด้านข้างยังคงเหลืออยู่ การลดราคามักถูกมองว่าเป็นโอกาสในการซื้อ

แต่ถ้าส่วนใหญ่ของเงินนี้ได้ถูกนำไปลงทุนแล้ว ผลกระทบต่อสภาพคล่องในตลาด เส้นทางของราคาของ Bitcoin และจิตวิทยาความเสี่ยงโดยรวมจะซับซ้อนขึ้นมาก

เมื่อกราฟแสดงให้เห็นว่า “ด้านข้างว่างเปล่า” ความรู้สึกมักจะตรงไปตรงมา: ตลาดกำลังถูกดึงไปไกลเกินไป การสั่นสะเทือนอาจกลายเป็นการปรับฐานรุนแรง และนักลงทุนรายย่อยมักเป็นกลุ่มแรกที่ได้รับผลกระทบ

โพสต์จาก Global Markets Investor ระบุว่า เงินสดได้ “หายไป” จากสามพื้นที่ ได้แก่ พอร์ตของนักลงทุนรายบุคคล กองทุนรวม และผู้จัดการกองทุนมืออาชีพ ข้อความที่ได้คือ ความหวังดีได้กัดกร่อนเบาะรองรับความปลอดภัย และโครงสร้างตลาดกลายเป็นเปราะบางมากขึ้น

ทำไมเรื่อง “เงินอยู่ข้างนอก” ถึงสำคัญเสมอ

ปัญหาไม่ใช่แค่ในทวีตหรือกราฟเดียว แต่เป็นวิธีที่เรื่องนี้กำหนดพฤติกรรมของตลาด

ความเชื่อว่ามีเงินจำนวนมากรอการลงทุนทำให้เทรดเดอร์พร้อมที่จะซื้อเมื่อราคาลดลง เพราะพวกเขาคาดหวังว่าจะมีคลื่นทุนใหม่เข้ามาในภายหลัง ในทางตรงกันข้าม ถ้าเชื่อว่าทุกอย่างอยู่ใน “all-in” แล้ว นักลงทุนระมัดระวังจะอยู่ด้านนอกนานขึ้น ในตลาดคริปโต เรื่องราวเกี่ยวกับสภาพคล่องแม้แต่ก็แพร่กระจายได้รวดเร็วกว่าเดข้อมูลพื้นฐาน

ความจริงอยู่ในพื้นที่กลาง บางดัชนีชี้ให้เห็นว่าตลาดกำลังตึงเครียด บางกลุ่มมีเบาะเงินสดบางๆ อย่างไรก็ตาม ปริมาณเงินรวมในระบบยังคงมีจำนวนมาก — เพียงแต่เปลี่ยนไปอยู่ใน “ที่อื่น”

และความแตกต่างนี้คือที่มาของความเสี่ยงที่แท้จริง

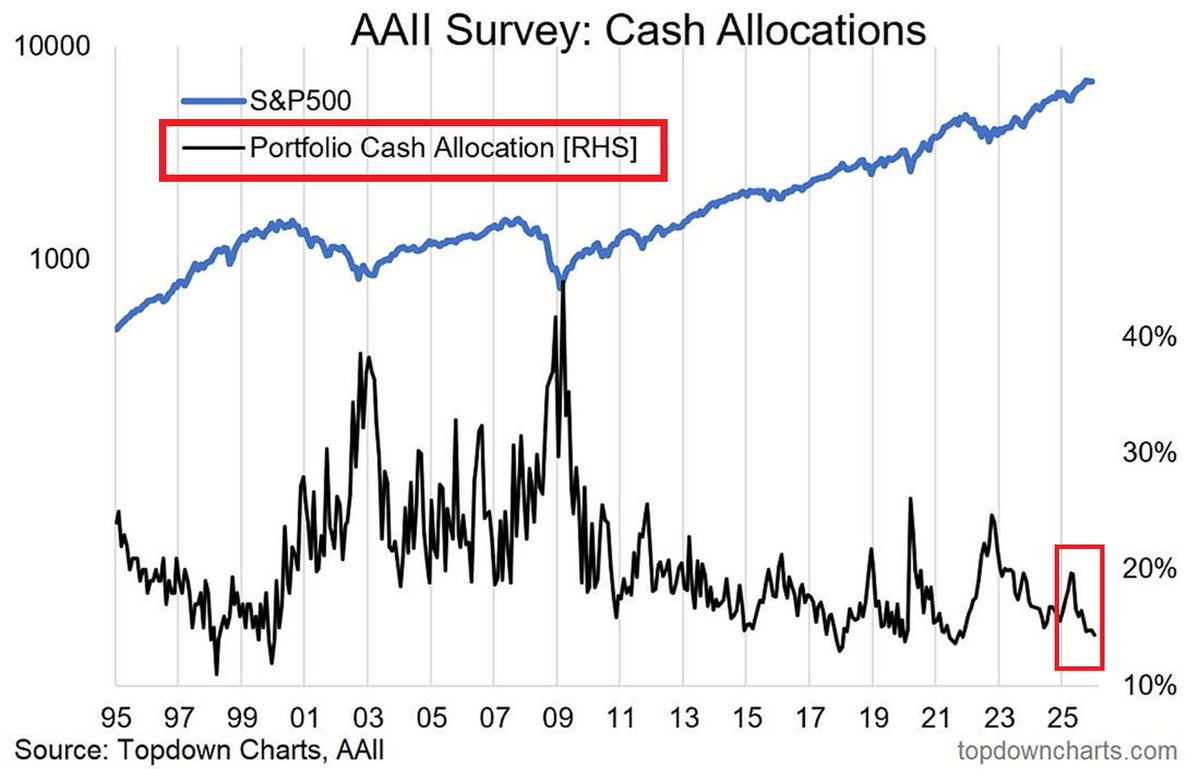

เงินสดของนักลงทุนรายบุคคลต่ำกว่าค่าเฉลี่ยระยะยาว

ข้อมูลที่ชัดเจนที่สุดมาจากสัดส่วนเงินสดในพอร์ตของนักลงทุนรายบุคคล ตามผลสำรวจ AAII

จนถึงมกราคม 2026 สัดส่วนเงินสดเฉลี่ยอยู่ที่ประมาณ 14.42% ซึ่งต่ำกว่าค่าเฉลี่ยระยะยาวที่ 22.02% อย่างมาก ตัวเลขนี้สอดคล้องกับความรู้สึกทั่วไป: นักลงทุนไม่ได้รอคอยมากนักแล้ว และได้เข้าร่วมตลาดอย่างกระตือรือร้นมากขึ้น

ปลายปี 2022 — ช่วงตลาดขาลง — สัดส่วนนี้เคยอยู่ราว 21–24% การลดลงจากเหนือ 20% ไปสู่ระดับต่ำในวัยรุ่นเป็นการเปลี่ยนแปลงที่สำคัญ แสดงให้เห็นว่าพอร์ตปัจจุบันมี “ช่องว่าง” น้อยลงสำหรับดูดซับแรงกระแทกด้วยแรงซื้อใหม่

อย่างไรก็ตาม ต้องเข้าใจให้ถูกต้องว่านี่เป็นข้อมูลจากการสำรวจโครงสร้างพอร์ต ไม่ใช่การสำรวจเงินฝากธนาคารทั้งหมดหรือแผนที่เต็มรูปแบบของสภาพคล่องในระบบ มันเป็นการวัดระดับความพร้อมที่จะรับความเสี่ยงและความยืดหยุ่นที่นักลงทุนเชื่อว่าตนเองยังคงมีอยู่

ระดับเงินสดจึงเป็นตัวชี้วัดจิตวิทยา: เมื่อเงินสดลดลง มักเป็นช่วงเวลาที่ความรู้สึกปลอดภัยหรือแรงกดดันให้ตามทันผลตอบแทนกำลังเพิ่มขึ้น

กองทุนรวมยังคงรักษาเบาะรองรับสภาพคล่องไว้บางเบา

ข้อมูลเกี่ยวกับกองทุนรวมแสดงให้เห็นว่าสัดส่วนสินทรัพย์ที่สามารถเปลี่ยนเป็นเงินสดได้อย่างรวดเร็วอยู่ในระดับต่ำ ตามสถิติของ Investment Company Institute (ICI)

อัตราสภาพคล่องของกองทุนหุ้นในปลายปี 2025 อยู่ที่ประมาณ 1–2% ซึ่งไม่ได้หมายความว่าเป็นอันตรายเสมอไป เพราะกองทุนหุ้นถูกออกแบบมาเพื่อรักษาสถานะการลงทุนสูง

ความเสี่ยงเกิดขึ้นเมื่อพฤติกรรมการถอนเงินของนักลงทุนเพิ่มขึ้นอย่างมากในช่วงเวลาที่ตลาดผันผวน เมื่อเบาะรองรับเงินสดบาง การขายสินทรัพย์เพื่อรองรับการถอนเงินจะเกิดขึ้น และมักจะขายสินทรัพย์ที่ขายง่ายที่สุดก่อน ซึ่งอาจทำให้แนวโน้มการลดลงรุนแรงขึ้นและแพร่กระจายไปยังกลุ่มอุตสาหกรรมต่างๆ

ในบริบทนี้ เรื่อง “เงินอยู่ข้างนอก” มีความหมายแตกต่าง: ไม่ใช่มีเงินเท่าไหร่รอซื้อเข้า แต่เป็นระบบสามารถสร้างเงินสดได้อย่างรวดเร็วเท่าไหร่เมื่อถูกเรียกใช้ เบาะรองบางทำให้รูปแบบของแรงกระแทกเปลี่ยนไป

เงินไม่ได้หายไป — มันถูกดันเข้าไปในกองทุนตลาดเงิน

ส่วนที่ทำให้ข้อสรุปว่า “ไม่มีเงินอยู่ข้างนอก” สมบูรณ์น้อยลงคือขนาดมหึมาของกองทุนตลาดเงิน

มูลค่าทรัพย์สินรวมในกองทุนเหล่านี้ ณ กลางเดือนกุมภาพันธ์ 2026 อยู่ที่ประมาณ 7.77 ล้านล้านดอลลาร์ ซึ่งเป็นจำนวนเงินจำนวนมากที่อยู่ในเครื่องมือที่มีลักษณะใกล้เคียงกับเงินสด ให้ผลตอบแทนในระยะสั้นและมีความยืดหยุ่นสูง

สิ่งนี้แสดงให้เห็นว่าความต้องการความปลอดภัย ผลตอบแทน และอำนาจในการเลือกยังคงแข็งแกร่ง นักลงทุนอาจมีเงินสดในพอร์ตหุ้นน้อยลง แต่ก็ถือครองเงินจำนวนมากใน “ด้านข้าง” ผ่านผลิตภัณฑ์เงินตรา

เงินไหลนี้จะกลายเป็น “สปริงอัด” สำหรับสินทรัพย์เสี่ยงเมื่อแรงจูงใจเปลี่ยน หากผลตอบแทนระยะสั้นลดลงตามแนวโน้มอัตราดอกเบี้ย ส่วนหนึ่งของทุนอาจหมุนเวียนไปยังพันธบัตร หุ้นปันผล ตราสารหนี้ และคริปโต ความเร็วในการหมุนเวียนนี้จะเป็นตัวกำหนดผลกระทบ: ช้าก็สนับสนุนอย่างมั่นคง, เร็วก็อาจสร้างฟองสบู่และทิ้งช่องว่างสภาพคล่องไว้

ผู้จัดการกองทุนมืออาชีพอยู่ในสภาพการลงทุนสูง

สัญญาณอีกอย่างหนึ่งที่อ่อนแอคือสัดส่วนเงินสดของผู้จัดการกองทุนมืออาชีพ ตามผลสำรวจ Global Fund Manager Survey ของ Bank of America

ปลายปี 2025 สัดส่วนเงินสดเฉลี่ยอยู่ที่ประมาณ 3.3% ซึ่งเป็นระดับต่ำสุดในประวัติศาสตร์ของการสำรวจ สิ่งนี้แสดงให้เห็นว่ามีความเสี่ยงสูงขึ้น เมื่อเงินสดต่ำ โอกาสที่จะซื้อเพิ่มในช่วงตลาดปรับตัวลดลงก็จะน้อยลง การตอบสนองต่อความผันผวนมักเป็นการลดตำแหน่งมากกว่าการเพิ่ม

นี่คือจุดที่เปราะบางอย่างแท้จริง: ไม่ใช่เงินมีอยู่หรือไม่ แต่เป็นผู้ซื้อที่ขอบเขตยังพร้อมจะลงมือหรือไม่

ทำไมเทรดเดอร์คริปโตควรใส่ใจเรื่องนี้

คริปโตขึ้นอยู่กับสภาพคล่องอย่างมาก ถึงแม้เรื่องราวภายนอกอาจเน้นไปที่เทคโนโลยี การเมือง หรือกองทุน ETF ก็ตาม เมื่อเงินถูกทำให้ราคาถูกและความเสี่ยงสูงขึ้น คริปโตมักได้รับประโยชน์ เมื่อสภาพคล่องลดลง ความสัมพันธ์กับสินทรัพย์เสี่ยงก็จะเพิ่มขึ้น และความผันผวนเชิงลบอาจมาอย่างรวดเร็ว

BlackRock ในการศึกษาหนึ่งชี้ให้เห็นว่า Bitcoin มีความไวต่ออัตราดอกเบี้ยจริงของดอลลาร์สหรัฐ — ลักษณะคล้ายทองคำและเงินตราในตลาดเกิดใหม่

นักวิเคราะห์มหภาค Lyn Alden ก็เห็น Bitcoin เป็น “ดัชนีชี้วัดสภาพคล่อง” ระดับโลกในระยะยาว เมื่อไม่รวมเสียงรบกวนระยะสั้น

ถ้าผลตอบแทนระยะสั้นลดลงและเงินจำนวนมากไหลออกจากเครื่องมือเงินตรา คริปโตอาจได้รับประโยชน์พร้อมกับสินทรัพย์เสี่ยงอื่นๆ ในทางตรงกันข้าม หากเกิดแรงกระแทกทำให้กองทุนและผู้จัดการลดเลเวอเรจ คริปโตก็อาจถูกดึงลงมาได้ง่าย แม้ปัจจัยภายในยังคงไม่เปลี่ยนแปลง

สรุป: เงินรวมศูนย์ สถานะตึงเครียด และตัวกระตุ้นใหม่คือปัจจัยสำคัญ

คำกล่าวว่า “เกือบจะไม่มีเงินอยู่ข้างนอกตลาด” เป็นการแสดงออกที่รุนแรงสำหรับความตึงเครียดที่เป็นจริง

สัดส่วนเงินสดของนักลงทุนรายบุคคลต่ำกว่าค่าเฉลี่ยระยะยาว กองทุนหุ้นยังคงรักษาเบาะรองรับสภาพคล่องไว้บางเบา ผู้จัดการกองทุนมืออาชีพยังคงถือเงินสดต่ำสุดในประวัติศาสตร์

แต่ปริมาณเงินในกองทุนตลาดเงินยังคงมหาศาล สภาพคล่องไม่ได้หายไป — มันได้ย้ายตำแหน่งแล้ว

จุดสำคัญไม่ได้อยู่ที่คำขวัญ แต่เป็นแรงจูงใจที่ทำให้เงินเคลื่อนที่: อัตราดอกเบี้ย คาดการณ์การเติบโต และแรงกระแทกด้านนโยบาย ตัวกระตุ้นต่อไปจะมีความสำคัญมากกว่าทวีตใดๆ