Tác giả: Nancy, PANews

Cuộc chiến cơ sở hạ tầng stablecoin đã bắt đầu trong mùa hè nóng bỏng này. Hiện tại, các ông lớn như Tether, Circle và Stripe đã đồng loạt tham gia tự nghiên cứu blockchain, cố gắng nâng cấp từ công cụ thanh toán trên chuỗi đơn thuần thành cơ sở hạ tầng tài chính cấp doanh nghiệp. Trong cuộc chiến mới này, trải nghiệm thanh toán, tính thanh khoản, lợi thế tuân thủ và các khía cạnh khác sẽ trở thành con bài quan trọng cho các bên tham gia.

Circle sắp ra mắt L1, cung cấp các tính năng bảo mật tùy chọn.

Vào ngày 12 tháng 8, Circle đã công bố báo cáo kết quả đầu tiên sau khi niêm yết. Mặc dù chịu ảnh hưởng từ các chi phí phi tiền mặt liên quan đến IPO dẫn đến khoản lỗ ròng vượt quá 480 triệu USD, nhưng nhờ vào lợi thế tuân thủ và chiến lược trợ cấp hệ sinh thái, Circle đã thể hiện sự tăng trưởng ổn định, doanh thu tăng 53% so với năm trước, và khối lượng lưu thông USDC hàng năm đã tăng vọt 90%.

Và với việc luật stablecoin GENIUS của Mỹ chính thức được ban hành, sự phát triển của stablecoin đã đạt đến một bước ngoặt lịch sử, không gian tăng trưởng được mở rộng đáng kể, đồng thời với việc nhiều tổ chức tài chính truyền thống tham gia, cạnh tranh trên thị trường tiếp tục gia tăng. Do đó, Circle đã hướng sự chú ý đến cơ sở hạ tầng thanh toán stablecoin, nhằm mở rộng các kênh thu nhập đa dạng.

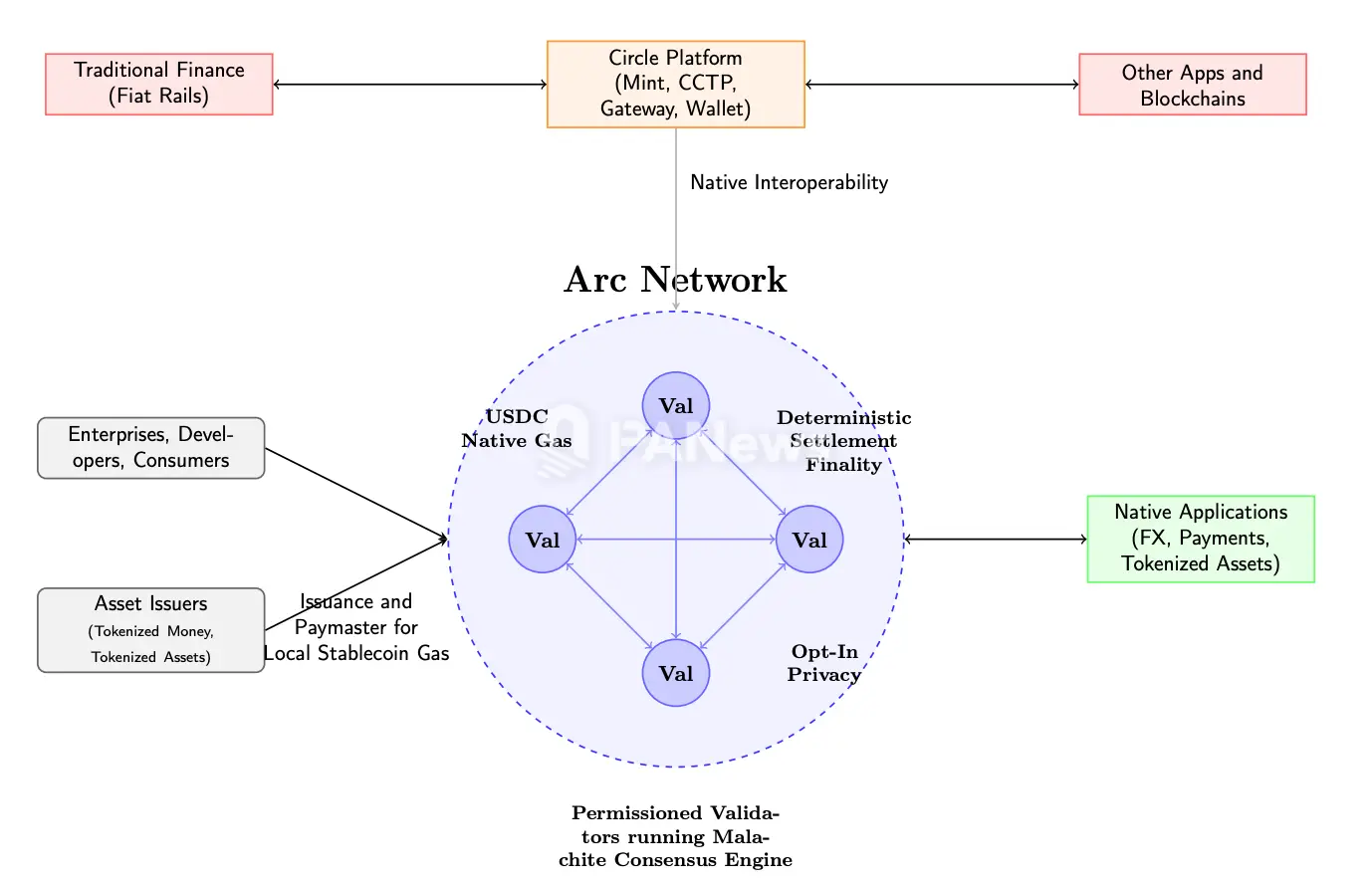

Vào đêm báo cáo tài chính, Circle đã công bố trọng điểm về việc sắp ra mắt chuỗi khối Layer1 mở Arc được thiết kế riêng cho các ứng dụng gốc của stablecoin, nhằm xây dựng một nền tảng chuỗi khối vừa hiệu quả, vừa tuân thủ quy định và thân thiện với các nhà phát triển, để đáp ứng những yêu cầu khắt khe của tài chính doanh nghiệp.

“Arc là thời điểm quan trọng trong việc xây dựng nền tảng tài chính internet toàn diện của chúng tôi. Nó kết hợp sự ổn định của stablecoin với tính mở của blockchain, cung cấp cho doanh nghiệp, nhà phát triển và các tổ chức tài chính một nền tảng đáng tin cậy và hiệu quả, giúp nền kinh tế toàn cầu bước vào kỷ nguyên tiền tệ lập trình được.” CEO Circle Jeremy Allaire cho biết.

Arc được định vị là hệ điều hành đổi mới tài chính toàn cầu, hỗ trợ thanh toán xuyên biên giới, tín dụng trên chuỗi, thanh toán thị trường vốn và các ứng dụng cốt lõi khác, đồng thời cung cấp khả năng giao dịch trên chuỗi an toàn và tự động cho máy móc, hệ thống và đại lý AI, hỗ trợ các tình huống tài chính phức tạp như quản lý vốn theo thời gian thực, tài chính chuỗi cung ứng và hoạt động kho bạc tự động.

Theo giới thiệu chính thức, Arc được xây dựng trên nền tảng công cụ đồng thuận hiệu suất cao Malachite do Informal Systems phát triển, với 4 đến 20 tổ chức nổi tiếng có sự quản lý và phân bố địa lý làm người xác nhận, đạt được xác nhận giao dịch cuối cùng trong vòng chưa đầy một giây, thời gian xác nhận cuối cùng dưới 100-350 mili giây, từ đó nâng cao tốc độ và hiệu quả giao dịch, đáp ứng nhu cầu của các tình huống tài chính có giá trị cao (như thanh toán xuyên biên giới, thanh toán thị trường vốn). Là một blockchain tương thích với EVM (Máy ảo Ethereum), Arc cho phép các nhà phát triển nhanh chóng tận dụng hệ sinh thái và công cụ hiện có để xây dựng và triển khai các sản phẩm tài chính stablecoin đa dạng. Vì vậy, trong thiết kế đồng thuận, Arc là kiến trúc chuỗi liên minh quen thuộc trong nước, với các nút có ngưỡng truy cập an toàn và có thể kiểm soát, điều này chắc chắn được các cơ quan quản lý đánh giá cao.

Arc sử dụng USDC làm Gas gốc, và áp dụng mô hình thị trường phí động tương tự như EIP-1559 của Ethereum, cung cấp phí tính bằng đô la thấp và có thể dự đoán, giải quyết vấn đề doanh nghiệp không muốn nắm giữ tài sản tiền điện tử biến động để thanh toán phí Gas. Ngoài USDC, Aec cũng dự kiến hỗ trợ EURC, quỹ trái phiếu ngắn hạn được mã hóa USYC hoặc thanh toán bằng tiền tệ mã hóa thông qua Paymaster để giảm bớt ngưỡng sử dụng trong thị trường đa tiền tệ. Đồng thời, Arc tích hợp hệ thống báo giá RFQ cấp tổ chức cho động cơ ngoại hối, thực hiện việc thanh toán và khám phá giá tức thì 24/7 giữa các stablecoin. Hơn nữa, Arc còn cung cấp tùy chọn bảo vệ quyền riêng tư, giúp doanh nghiệp xử lý dữ liệu nhạy cảm một cách hợp pháp (số tiền ẩn, địa chỉ hiển thị), đáp ứng yêu cầu về quy định và tuân thủ, và tích hợp sâu với toàn bộ sản phẩm của Circle, xây dựng một trung tâm tài chính stablecoin.

Mạng thử nghiệm riêng của Arc dự kiến sẽ được ra mắt trong vài tuần tới, mạng thử nghiệm công khai dự kiến sẽ khởi động vào mùa thu năm nay, trong khi phiên bản beta của mạng chính dự kiến sẽ được phát hành chính thức vào năm 2026.

Nhiều tổ chức cùng tham gia cạnh tranh, chuỗi chuyên dụng cho stablecoin có thể trở thành xu hướng.

Trong lĩnh vực stablecoin, Circle không phải là đơn vị phát hành đầu tiên cố gắng tự tạo chuỗi.

“Một số chiến lược của các công ty trông giống hệt như con bướm lao vào lửa.” Sau khi Circle công bố ra mắt L1, nhận xét đầy sắc bén này của CEO Tether Paolo Ardoino đã được giới trong ngành hiểu là một sự chế giễu đối thủ.

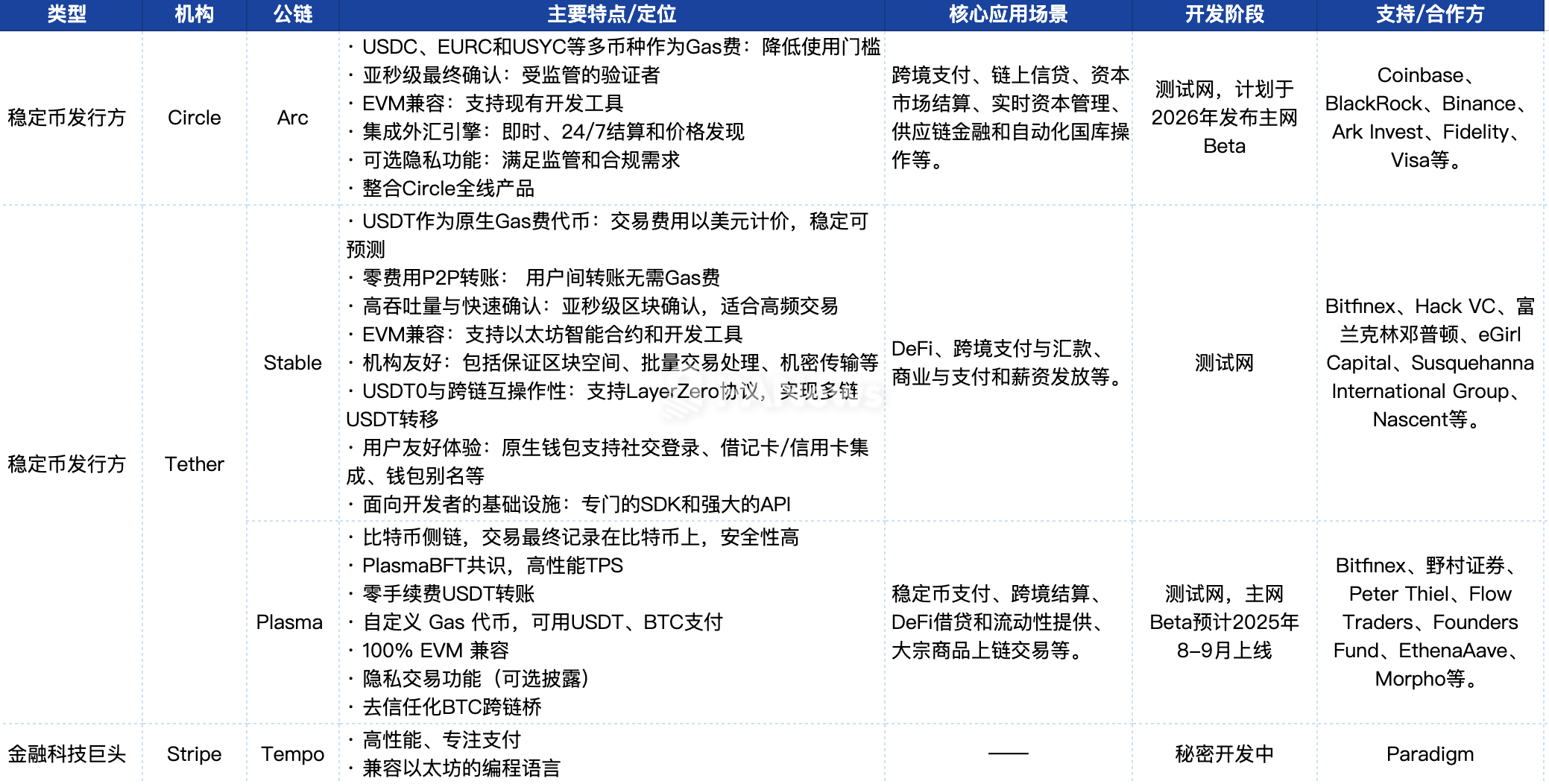

Là nhà phát hành stablecoin lớn nhất thế giới, Tether đã đi trước một bước, tiên phong ra mắt hai blockchain được tối ưu hóa cho stablecoin là Plasma và Stable, nhằm mục đích tăng tốc ứng dụng thanh toán và thanh toán USDT trên toàn cầu thông qua giao dịch không phí, thông lượng cao và cơ sở hạ tầng stablecoin chuyên dụng.

Trong đó, Stable trong việc định vị tương tự như Arc của Circle, đều là chuỗi L1 dành riêng cho stablecoin tương thích EVM, hướng đến các tổ chức, đều mong muốn thay thế vị trí của chuỗi công cộng thông dụng trong các tình huống thanh toán xuyên biên giới, thanh toán, và tuân thủ quy định, nhưng cả hai có sự khác biệt rõ rệt về cấu trúc chi phí, thị trường mục tiêu, tính tuân thủ, tính minh bạch và kiến trúc công nghệ.

Ví dụ, về chi phí và cơ chế Gas, Stable sử dụng USDT làm token Gas gốc, chuyển khoản P2P không mất phí và hỗ trợ hợp đồng thông minh tính bằng USD. Thiết kế này vừa chăm sóc người dùng bán lẻ (chuyển khoản nhỏ không áp lực), vừa thuận tiện cho các tổ chức xử lý thanh toán xuyên biên giới và vi thanh toán trên chuỗi; Arc hỗ trợ nhiều stablecoin như USDC, EURC làm token Gas, và tích hợp sâu với các dịch vụ ngoại hối của Circle, giao thức liên chuỗi CCTP V2 và các chức năng Circle Gateway, phù hợp hơn cho các tổ chức cần tính thanh khoản xuyên biên giới với nhiều loại tiền tệ.

Về mặt tuân thủ và minh bạch, Arc dựa vào sự tuân thủ đăng ký và IPO của Circle tại Mỹ, dự trữ USDC được hỗ trợ 100% bởi tiền mặt và trái phiếu chính phủ Mỹ, và được kiểm toán hàng tháng bởi bốn công ty kế toán lớn, phù hợp với các khuôn khổ quy định của nhiều quốc gia như MiCA của EU. Sự minh bạch toàn diện và tuân thủ cao này là “đệm an toàn” mà các tổ chức yêu thích, nhưng cũng đồng nghĩa với chi phí cao và tỷ suất lợi nhuận thấp; Stable thì dựa vào sức mạnh thống trị thị trường của Tether, dự trữ Tether có nhiều tài sản có lợi suất cao nhưng rủi ro cao hơn, thông tin công bố không minh bạch bằng USDC, điều này khiến khả năng thâm nhập của nó trên thị trường có quy định nghiêm ngặt bị hạn chế, nhưng vẫn có thể duy trì khả năng sinh lời cao hơn.

Về tiến độ dự án và hỗ trợ vốn, Stable đã ra mắt trên mạng thử nghiệm và hoàn thành vòng gọi vốn hạt giống 28 triệu USD do Bitfinex và Hack VC dẫn đầu; trong khi đó Arc vẫn chưa vào giai đoạn mạng thử nghiệm, nhưng USDC được hỗ trợ bởi các tổ chức lớn như Coinbase, BlackRock với nguồn lực và sự đảm bảo tín dụng.

Cuộc chiến L1 stablecoin không chỉ là trò chơi của các công ty gốc tiền điện tử. Gần đây, gã khổng lồ fintech Stripe cũng đã được tiết lộ đang hợp tác với công ty đầu tư mạo hiểm crypto Paradigm để phát triển một chuỗi L1 tập trung vào thanh toán mang tên Tempo. Chuỗi này sẽ tương thích với ngôn ngữ lập trình Ethereum, định vị là một mạng lưới thanh toán và giải quyết hiệu quả, ít ma sát. Mặc dù Tempo vẫn đang trong giai đoạn phát triển bí mật, quy mô đội ngũ chỉ có 5 người, nhưng các động thái đi kèm của Stripe cho thấy tham vọng của họ, bao gồm việc mua lại công ty hạ tầng stablecoin Bridge với giá 1,1 tỷ USD và mua lại nhà phát triển ví tiền điện tử Privy. Điều này có nghĩa là Stripe đang xây dựng một hạ tầng thanh toán tiền điện tử toàn diện từ phát hành, lưu giữ cho đến thanh toán.

Cơn sốt chuỗi riêng dành cho stablecoin có thể sẽ thu hút thêm nhiều bên tham gia. Trước đây, stablecoin chủ yếu phụ thuộc vào các chuỗi công khai như Ethereum, Tron, thiếu một mạng lưới nền tảng được thiết kế riêng cho các tình huống thanh toán, thanh toán bù trừ và tuân thủ. Hiện nay, khi stablecoin gia nhập thị trường tài chính chính thống và đảm nhận chức năng thanh toán xuyên biên giới và thanh toán tài chính quy mô lớn hơn, ngày càng nhiều tổ chức bắt đầu phát triển chuỗi riêng sẽ trở thành xu hướng. Tuy nhiên, việc xây dựng L1 từ con số không có nghĩa là phải đối mặt với nhiều thách thức như an toàn kỹ thuật, khởi động hệ sinh thái lạnh, khuyến khích kinh tế và tuân thủ quy định, với khoản đầu tư lớn và rủi ro tập trung. So với việc xây dựng L2 dựa trên chuỗi công khai đã trưởng thành, mặc dù tính tự chủ có phần thấp hơn, nhưng có thể kế thừa tính an toàn và tính thanh khoản hiện có, nhanh chóng kết nối với hệ sinh thái nhà phát triển và người dùng, có thể sẽ trở thành lựa chọn trung hòa hiệu quả và ít rủi ro hơn cho một số tổ chức.