Tác giả: Jiawei @IOSG

Vào cuối thập niên 90, đầu tư vào Internet chủ yếu tập trung vào cơ sở hạ tầng. Thị trường vốn lúc đó gần như hoàn toàn đặt cược vào mạng quang, nhà cung cấp dịch vụ ISP, CDN và các nhà sản xuất máy chủ cũng như bộ định tuyến. Cổ phiếu của Cisco tăng vọt, đến năm 2000, giá trị thị trường vượt qua 500 tỷ USD, trở thành một trong những công ty có giá trị nhất thế giới; các nhà sản xuất thiết bị quang như Nortel, Lucent cũng trở nên hot, thu hút hàng trăm tỷ USD vốn đầu tư.

Trong cơn sốt này, Mỹ đã thêm hàng triệu km cáp quang trong giai đoạn 1996–2001, với quy mô xây dựng vượt xa nhu cầu thực tế lúc bấy giờ. Kết quả là vào khoảng năm 2000, đã xảy ra tình trạng thừa công suất nghiêm trọng - giá băng thông xuyên lục địa giảm hơn 90% chỉ trong vài năm, chi phí biên để kết nối internet gần như tiến đến mức không.

Mặc dù cơn sốt cơ sở hạ tầng này đã cho phép Google và Facebook ra đời và phát triển trên một mạng lưới rẻ và phổ biến, nhưng đối với các nhà đầu tư cuồng nhiệt lúc bấy giờ, điều này cũng mang lại nỗi đau: bong bóng định giá cơ sở hạ tầng đã nhanh chóng vỡ, giá trị thị trường của các công ty ngôi sao như Cisco đã giảm hơn 70% trong vài năm.

Có phải nghe giống như Crypto trong hai năm qua không?

Một, có lẽ thời đại của cơ sở hạ tầng đã tạm thời khép lại?

Không gian blockchain từ khan hiếm trở thành tràn lan

Việc mở rộng không gian khối và khám phá “tam giác bất khả” của blockchain chủ yếu đã chiếm lĩnh chủ đề phát triển của ngành công nghiệp tiền điện tử trong nhiều năm qua, vì vậy nó phù hợp để được đưa ra như một yếu tố biểu tượng.

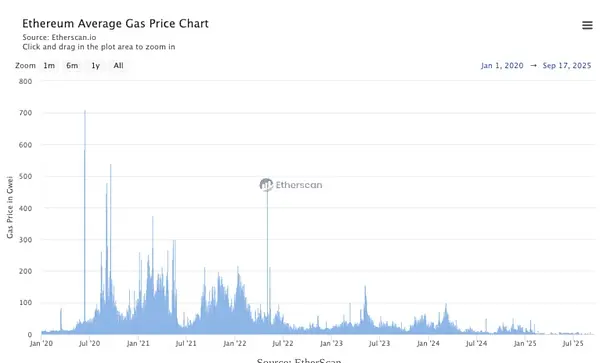

▲ Nguồn: EtherScan

Trong giai đoạn đầu, khả năng xử lý của chuỗi công khai cực kỳ hạn chế, không gian khối là một tài nguyên khan hiếm. Lấy Ethereum làm ví dụ, trong thời gian DeFi Summer, khi các hoạt động trên chuỗi chồng chéo lên nhau, chi phí giao dịch một lần trên DEX thường dao động từ 20–50 đô la, và trong thời gian tắc nghẽn cực độ, chi phí giao dịch lên tới hàng trăm đô la. Đến thời kỳ NFT, nhu cầu và tiếng gọi về việc mở rộng quy mô trên thị trường còn đạt tới đỉnh điểm.

Khả năng tương tác của Ethereum là một lợi thế lớn, nhưng tổng thể đã làm tăng độ phức tạp và tiêu tốn gas cho mỗi giao dịch, dung lượng khối hạn chế sẽ bị các giao dịch có giá trị cao ưu tiên chiếm dụng. Là nhà đầu tư, chúng tôi thường bàn luận về phí giao dịch và cơ chế đốt của L1, và cũng xem đây là một điểm neo cho việc định giá L1. Trong thời gian này, thị trường đã định giá rất cao cho cơ sở hạ tầng, quan điểm “giao thức béo, ứng dụng gầy” cho rằng cơ sở hạ tầng có thể nắm bắt phần lớn giá trị đã được thừa nhận, từ đó dẫn đến một làn sóng xây dựng các giải pháp mở rộng, thậm chí là bong bóng.

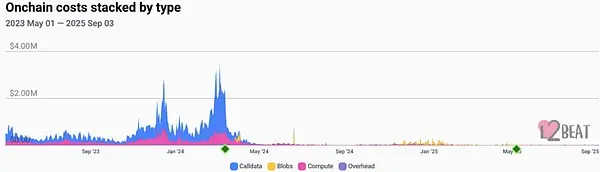

▲ Nguồn: L2Beats

Từ kết quả cho thấy, các nâng cấp quan trọng của Ethereum (chẳng hạn như EIP‑4844) đã chuyển khả năng sử dụng dữ liệu L2 từ calldata đắt đỏ sang blob có chi phí thấp hơn, làm giảm đáng kể chi phí đơn vị của L2. Phí giao dịch của các L2 chính thống đã giảm xuống mức vài xu. Sự ra mắt của các giải pháp Modular và Rollup‑as‑a‑Service cũng đã giảm đáng kể chi phí biên của không gian khối. Nhiều Alt-L1 hỗ trợ các máy ảo khác nhau cũng đang xuất hiện. Kết quả là không gian khối đã chuyển từ một tài sản hiếm có đơn lẻ, thành hàng hóa có tính thay thế cao.

Hình trên cho thấy sự thay đổi chi phí trên chuỗi của các loại L2 trong vài năm qua. Có thể thấy, từ năm 23 đến đầu năm 24, Calldata chiếm phần lớn chi phí, với chi phí hàng ngày thậm chí gần 4 triệu đô la. Sau đó, vào giữa năm 24, sự ra mắt của EIP-4844 khiến Blobs dần thay thế Calldata trở thành chi phí chính, dẫn đến sự giảm đáng kể trong tổng chi phí trên chuỗi. Vào năm 25, tổng chi phí có xu hướng giảm xuống mức thấp hơn.

Như vậy, ngày càng nhiều ứng dụng có thể trực tiếp đặt logic cốt lõi lên chuỗi, thay vì sử dụng kiến trúc phức tạp xử lý ngoài chuỗi rồi mới đưa lên chuỗi.

Kể từ lúc này, chúng ta thấy việc nắm bắt giá trị bắt đầu di chuyển từ cơ sở hạ tầng tầng đáy, sang các ứng dụng và lớp phân phối có thể trực tiếp tiếp nhận lưu lượng, nâng cao tỷ lệ chuyển đổi và tạo ra vòng khép kín dòng tiền.

Sự phát triển của mức thu nhập

Tiếp nối đoạn cuối cùng của chương trước, chúng ta có thể xác minh quan điểm này một cách trực quan ở cấp độ doanh thu. Trong chu kỳ chủ yếu dựa trên câu chuyện cơ sở hạ tầng, định giá của thị trường đối với các giao thức L1/L2 chủ yếu dựa trên sức mạnh công nghệ, tiềm năng hệ sinh thái và kỳ vọng về hiệu ứng mạng, hay còn gọi là “phí bảo hiểm giao thức”. Mô hình khai thác giá trị token thường là gián tiếp (chẳng hạn như thông qua việc đặt cược trên mạng, quyền quản trị, và những kỳ vọng mơ hồ về phí giao dịch).

Giá trị thu được từ ứng dụng thì trực tiếp hơn: tạo ra doanh thu có thể xác minh trên chuỗi thông qua phí giao dịch, phí đăng ký, phí dịch vụ, v.v. Những doanh thu này có thể được sử dụng trực tiếp để mua lại và tiêu hủy token, chia cổ tức, hoặc tái đầu tư vào tăng trưởng, tạo thành một chu trình phản hồi chặt chẽ. Nguồn thu từ ứng dụng trở nên vững chắc - nhiều hơn từ doanh thu phí dịch vụ thực tế, chứ không phải từ động lực token hay narative thị trường.

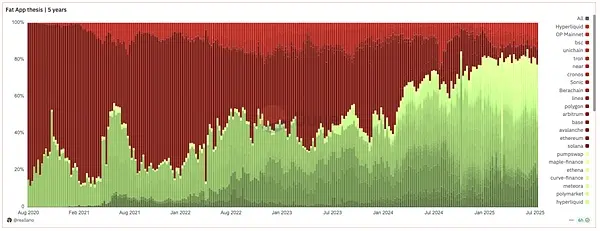

▲ Nguồn: Dune@reallario

Hình trên khái quát so sánh doanh thu của giao thức (màu đỏ) và ứng dụng (màu xanh) từ năm 2020 đến nay. Chúng ta có thể thấy giá trị mà ứng dụng thu được đang dần tăng lên và đạt khoảng 80% trong năm nay. Bảng dưới đây liệt kê thứ hạng doanh thu giao thức trong 30 ngày do TokenTerminal thống kê, trong 20 dự án, L1/L2 chỉ chiếm 20%. Đặc biệt nổi bật là các ứng dụng như stablecoin, DeFi, ví và công cụ giao dịch.

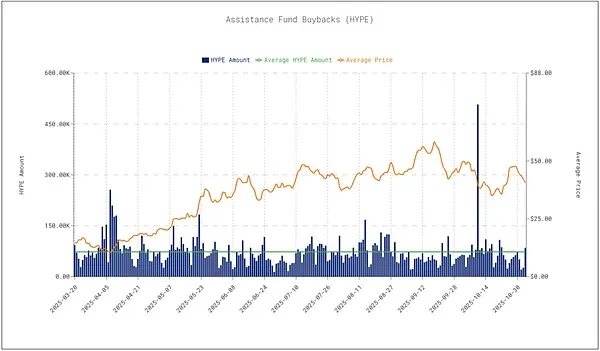

▲ Nguồn: ASXN

Ngoài ra, do phản ứng thị trường từ việc mua lại, mối liên hệ giữa hiệu suất giá của token và dữ liệu doanh thu của nó cũng đang dần gia tăng.

Hyperliquid mỗi ngày mua lại quy mô khoảng 400 triệu USD, cung cấp hỗ trợ rõ ràng cho giá token. Việc mua lại được coi là một trong những yếu tố quan trọng thúc đẩy sự phục hồi giá. Điều này cho thấy thị trường bắt đầu liên kết trực tiếp doanh thu của giao thức với hành vi mua lại đến giá trị token, thay vì chỉ dựa vào cảm xúc hoặc câu chuyện. Và tác giả dự đoán rằng xu hướng này sẽ tiếp tục tăng cường.

Hai, Ôm Ứng Dụng Là Chủ Đề Của Chu Kỳ Mới

Thời kỳ vàng của các nhà phát triển Châu Á

▲ Nguồn: Electric Capital

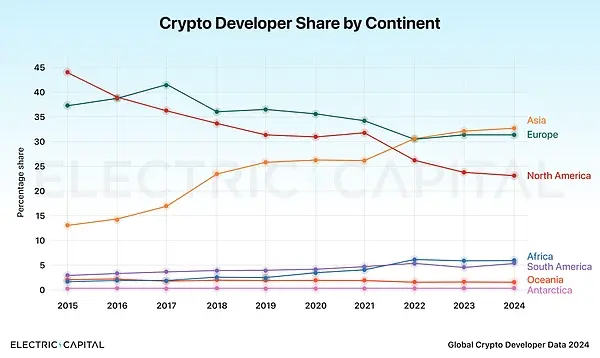

▲ Nguồn: Electric Capital

Báo cáo nhà phát triển năm 2024 của Electric Capital cho thấy, tỷ lệ nhà phát triển blockchain ở khu vực châu Á lần đầu tiên đạt 32%, vượt qua khu vực Bắc Mỹ để trở thành trung tâm tập hợp nhà phát triển lớn nhất thế giới.

Trong mười năm qua, các sản phẩm toàn cầu như TikTok, Temu, DeepSeek đã chứng minh khả năng xuất sắc của các đội ngũ người Hoa trong kỹ thuật, sản phẩm, tăng trưởng và vận hành. Các đội ngũ châu Á, đặc biệt là đội ngũ người Hoa, có nhịp độ phát triển rất mạnh, có khả năng xác minh nhu cầu nhanh chóng và thực hiện việc ra biển và mở rộng thông qua chiến lược địa phương hóa và tăng trưởng. Crypto cũng hoàn toàn phù hợp với những đặc điểm này: cần phải phát triển và điều chỉnh nhanh chóng để thích ứng với xu hướng thị trường; phải phục vụ người dùng toàn cầu, cộng đồng đa ngôn ngữ và nhiều quy định thị trường.

Do đó, các nhà phát triển châu Á, đặc biệt là các nhóm người Hoa, có lợi thế cấu trúc trong chu kỳ ứng dụng Crypto: họ vừa có khả năng kỹ thuật mạnh mẽ, vừa nhạy cảm với chu kỳ đầu cơ thị trường và có khả năng thực thi rất cao.

Trong bối cảnh như vậy, các nhà phát triển châu Á có lợi thế tự nhiên, họ có thể giao hàng nhanh hơn các ứng dụng Crypto có sức cạnh tranh toàn cầu. Trong chu kỳ này, chúng ta thấy Rabby Wallet, gmgn.ai, Pendle… chính là đại diện của các đội ngũ châu Á trên sân khấu toàn cầu.

Dự kiến trong tương lai chúng ta sẽ sớm thấy sự chuyển biến này: tức là thị trường sẽ chuyển hướng từ việc được dẫn dắt bởi câu chuyện của Mỹ trong quá khứ, sang việc các sản phẩm ở châu Á đi đầu, sau đó mở rộng ra thị trường châu Âu và Mỹ theo một con đường mới. Đội ngũ và thị trường châu Á sẽ chiếm ưu thế hơn trong vòng đời ứng dụng.

Đầu tư thị trường cấp 1 trong chu kỳ ứng dụng

Tôi xin chia sẻ một số quan điểm về đầu tư thị trường cấp 1:

- Các sản phẩm giao dịch, phát hành tài sản và ứng dụng tài chính vẫn có PMF tốt nhất, gần như là sản phẩm duy nhất có thể vượt qua thị trường bò gấu. Các sản phẩm tương ứng là Hyperliquid và các perp khác, Pump.fun và các Launchpad, cũng như Ethena. Sản phẩm sau đã đóng gói việc chênh lệch tỷ lệ phí vốn thành những sản phẩm có thể được hiểu và sử dụng bởi một nhóm người dùng rộng rãi hơn.

- Đối với việc đầu tư vào các lĩnh vực phân khúc nếu có sự không chắc chắn lớn, có thể xem xét đầu tư vào Beta của lĩnh vực, suy nghĩ xem những dự án nào sẽ hưởng lợi từ sự phát triển của lĩnh vực đó. Một ví dụ điển hình là thị trường dự đoán - trên thị trường hiện có khoảng 97 dự án thị trường dự đoán công khai, Polymarket và Kalshi là những người chiến thắng rõ ràng, lúc này xác suất thắng cuộc của các dự án dài hạn là rất thấp. Trong khi đó, việc đầu tư vào các dự án công cụ trong thị trường dự đoán, chẳng hạn như các trình tổng hợp, công cụ phân tích chip, v.v., thì có độ chắc chắn cao hơn, có thể thu được phần thưởng từ sự phát triển của lĩnh vực, biến một câu hỏi nhiều lựa chọn khó thành câu hỏi đơn.

- Có sản phẩm rồi, bước tiếp theo là làm thế nào để những ứng dụng này thực sự đến với công chúng. Ngoài những cổng vào phổ biến như Social Login được cung cấp bởi Privy, tác giả cho rằng các front-end giao dịch tổng hợp và di động cũng rất quan trọng. Trong chu kỳ ứng dụng, bất kể là perp hay thị trường dự đoán, di động sẽ là kênh tiếp cận tự nhiên nhất cho người dùng, cho dù đó là khoản tiền gửi đầu tiên của người dùng hay các giao dịch tần suất cao hàng ngày, trải nghiệm trên di động sẽ mượt mà hơn.

Giá trị của việc tập hợp các front-end nằm ở việc phân phối từ phía lưu lượng. Kênh phân phối trực tiếp quyết định hiệu quả chuyển đổi của người dùng và dòng tiền của dự án.

Ví cũng là một phần quan trọng của logic này.

Tác giả cho rằng ví không còn chỉ là công cụ quản lý tài sản đơn thuần, mà đã có vị trí tương tự như trình duyệt Web2. Ví trực tiếp nắm bắt dòng đơn hàng, phân phối dòng đơn hàng cho các nhà xây dựng khối và người tìm kiếm, từ đó biến dòng lưu lượng thành tiền; đồng thời ví cũng là kênh phân phối, thông qua cầu nối đa chuỗi tích hợp sẵn, DEX tích hợp sẵn, kết nối với các dịch vụ bên thứ ba như Staking, trở thành cổng kết nối trực tiếp cho người dùng tiếp cận các ứng dụng khác. Theo nghĩa này, ví nắm giữ quyền phân phối dòng đơn hàng và lưu lượng, là cổng kết nối đầu tiên của quan hệ người dùng.

4. Đối với cơ sở hạ tầng trong toàn bộ chu kỳ, tác giả cho rằng một số chuỗi công khai được tạo ra từ hư không đã mất đi ý nghĩa tồn tại của chúng; trong khi đó, cơ sở hạ tầng phục vụ cho các ứng dụng vẫn có thể thu hút giá trị. Một số điểm cụ thể được liệt kê như sau:

- Cung cấp cơ sở hạ tầng cho việc triển khai đa chuỗi tùy chỉnh và xây dựng chuỗi ứng dụng, chẳng hạn như VOID;

- Cung cấp dịch vụ Onboarding cho người dùng (bao gồm đăng nhập, ví, gửi rút tiền, vào ra tiền, v.v.) như Privy, Fun.xyz; điều này cũng có thể bao gồm ví và lớp thanh toán (các ramp fiat-on/off, SDK, quản lý MPC, v.v.)

- Cầu nối đa chuỗi: Khi thế giới đa chuỗi trở thành hiện thực, sự gia tăng lưu lượng ứng dụng sẽ cần cầu nối đa chuỗi an toàn và tuân thủ.