Tác giả:@Web3Mario

Tóm tắt:Xin chào mọi người, đã lâu không gặp, xin lỗi vì đã chậm cập nhật trong 3 tháng qua, vì trong thời gian này tác giả đang thiết kế và phát triển một sản phẩm AI. Thật lòng mà nói, chuyển hướng không dễ dàng, bất kỳ đổi mới nào cũng phải dựa trên việc xác định rõ ranh giới của ngành để rồi mới có thể đột phá và cải tiến từng chút một, do đó cần bổ sung nhiều kiến thức về lĩnh vực AI trước. Hiện tại sản phẩm đã sơ bộ hoàn thành, nên có nhiều thời gian hơn để trở lại trò chuyện cùng mọi người về môi trường vĩ mô cũng như quan sát Web3. Hôm nay tôi muốn bàn về một chủ đề thú vị, đó là USDT âm giá, trong bối cảnh nhân dân tệ liên tục mạnh lên, chúng ta nên nhìn nhận thế nào và đối phó ra sao. Nói chung, tôi nghĩ mọi người không cần quá hoảng loạn, khi xây dựng danh mục đầu tư của riêng mình, vẫn nên giữ một tỷ lệ nhất định tài sản ổn định, nhưng có thể sử dụng cách phòng hộ tỷ giá trên chuỗi để tránh thiệt hại do chuyển đổi ngoại tệ một cách hợp lý.

Tại sao nhân dân tệ lại vào chu kỳ tăng giá, USDT lại xuất hiện âm giá

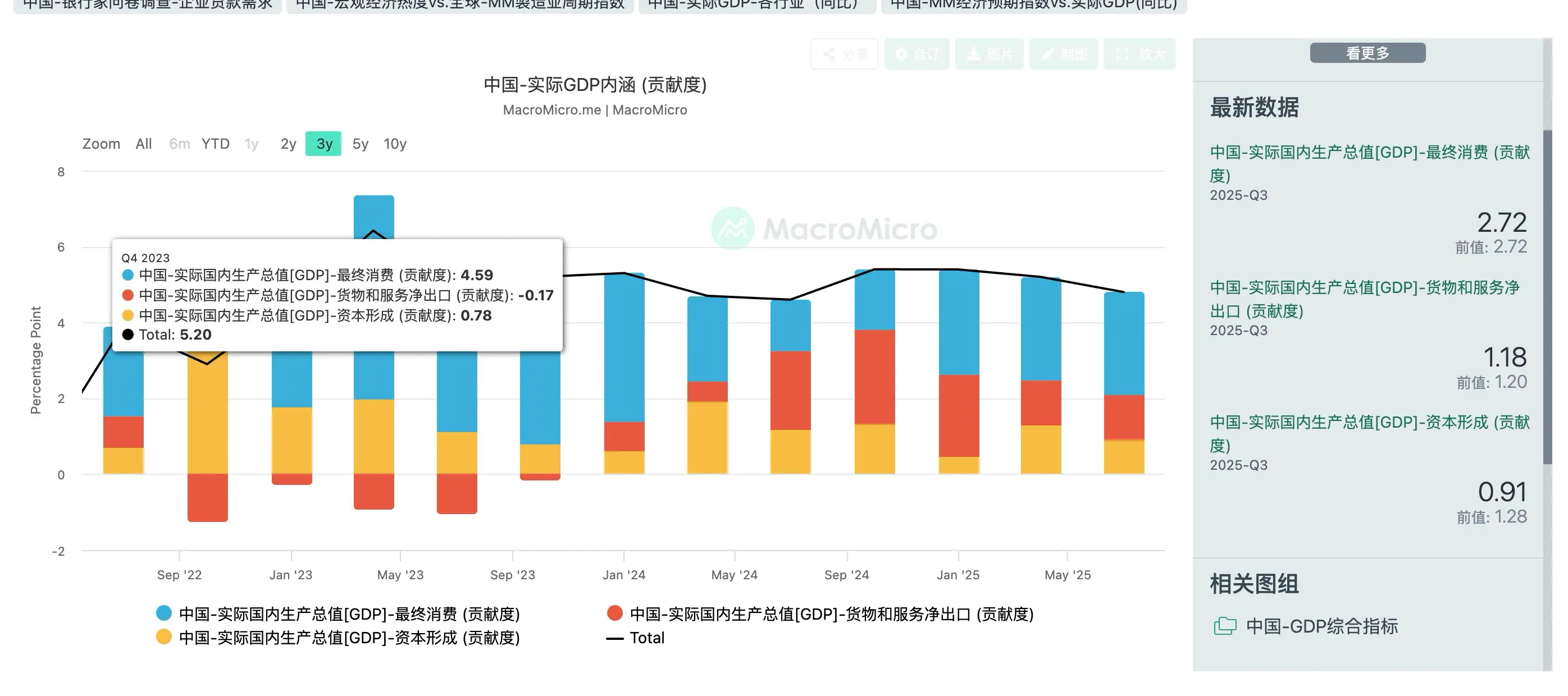

Trước tiên, tôi muốn nói về lý do tại sao nhân dân tệ hiện nay lại vào chu kỳ tăng giá. Về điểm này, chúng ta hãy quay về một khái niệm kinh tế học cơ bản nhất, đó là GDP. Thông thường, chúng ta cho rằng mặc dù chỉ số GDP có những hạn chế nhất định, nhưng vẫn là chỉ số đơn giản và hiệu quả nhất để đánh giá tổng thể tình hình kinh tế của một quốc gia. Cấu thành của GDP là:

GDP = C + I + G + (X–M)

Trong đó:

- C:Chi tiêu tiêu dùng: Tổng chi của hộ gia đình và cá nhân cho hàng hóa và dịch vụ cuối cùng.

- I:Chi tiêu đầu tư: Hình thành vốn của doanh nghiệp (thiết bị mới, nhà xưởng, v.v.) và xây dựng nhà ở.

- G:Chi tiêu chính phủ: Chi cho hàng hóa và dịch vụ do chính phủ mua, không bao gồm các khoản chuyển giao.

- X–M:Xuất khẩu ròng: Xuất khẩu (X) trừ nhập khẩu (M).

Sau khi rõ ràng về công thức đơn giản này, lý do nhân dân tệ tăng giá trở nên rõ ràng hơn, chủ yếu gồm ba điểm:

1. Thu hút vốn ngoại, nâng cao chi tiêu đầu tư

Lợi ích đầu tiên của việc nhân dân tệ tăng giá là thu hút dòng vốn ngoại vào nhanh chóng. Chúng ta biết rằng trong một thời gian gần đây, cả Trung Quốc và Mỹ đều đối mặt với một vấn đề chung — nợ công. Mỹ thể hiện qua nợ chính phủ rõ ràng, tức là quy mô trái phiếu chính phủ, còn Trung Quốc thể hiện qua nợ tiềm ẩn của chính quyền địa phương. Do trái phiếu chính phủ Mỹ có thể lưu hành tự do, và tỷ lệ nắm giữ của nhà đầu tư nước ngoài khá cao, nên áp lực giải nợ lớn hơn, vì rủi ro vỡ nợ sẽ phản ứng nhanh qua thị trường thứ cấp, ảnh hưởng đến khả năng tái cấp vốn của Mỹ. Do đó, chỉ có thể thông qua việc giảm giá trị đồng đô la, để các khoản nợ tính bằng USD giảm giá trị thực đối với chủ nợ nước ngoài. Thủ đoạn này gọi là “thuế lạm phát”, nhằm giảm giá trị danh nghĩa của nợ. Phương pháp tự nhiên là hạ lãi suất và nới lỏng định lượng. Trong khi đó, nợ địa phương của Trung Quốc chủ yếu là nợ nội địa, do các ngân hàng thương mại trong nước hoặc nhà đầu tư trong nước nắm giữ, nên các biện pháp giải nợ có phần đa dạng hơn, như hoán đổi thời gian, gia hạn nợ, chuyển giao thanh toán, v.v., để giảm áp lực. Do đó, tỷ giá nhân dân tệ không chịu nhiều áp lực từ vấn đề nợ như Mỹ. Tuy nhiên, vấn đề nợ này cũng ảnh hưởng đến cả hai quốc gia, đó là khả năng vay nợ của chính phủ bị hạn chế, tức là việc mở rộng chi tiêu chính phủ để thúc đẩy GDP trở nên khó khăn hơn. Trong giai đoạn này, để kích thích kinh tế, nhân dân tệ tăng giá sẽ giúp thu hút dòng vốn chảy về.

2. Thúc đẩy tiêu dùng, nâng cao chi tiêu tiêu dùng

Lợi ích thứ hai của việc nhân dân tệ tăng giá là giúp các nhà đầu tư trong nước mua hàng hóa nước ngoài rẻ hơn, điều này thể hiện rõ qua hai mặt: một là giúp người tiêu dùng bình thường có nhiều tiền hơn để tiêu dùng và đầu tư. Đặc biệt trong các mặt hàng tiêu dùng thiết yếu chiếm tỷ trọng cao nhất trong tổng chi tiêu tiêu dùng, như thực phẩm và năng lượng. Tin rằng trong một thời gian tới, phần lớn người dân sẽ thấy ngày càng nhiều hàng nhập khẩu trên kệ siêu thị, và giá cả cũng sẽ ngày càng rẻ hơn. Thứ hai là giúp các doanh nghiệp giảm chi phí nhập nguyên liệu hoặc linh kiện quan trọng từ nước ngoài, nâng cao lợi nhuận, từ đó có nhiều vốn hơn để mở rộng doanh nghiệp, phân phối lợi nhuận, v.v.

3. Giảm thiểu xung đột chính trị trong thương mại quốc tế, giảm chi tiêu chính phủ

Kể từ khi tin Trung Quốc thặng dư thương mại vượt 1 nghìn tỷ USD vào tháng 11 năm nay được công bố, cộng đồng quốc tế đã có nhiều tranh luận hơn về việc nhân dân tệ bị định giá thấp. Trung Quốc trong các cuộc đàm phán thương mại với các quốc gia xuất khẩu chính, đặc biệt là các quốc gia tiêu thụ lớn của EU, ngày càng gặp nhiều xung đột. Tại sao lại như vậy?

Chúng ta biết rằng về lý thuyết, trong nguyên tắc kế toán tài chính toàn cầu, cán cân thương mại quốc tế tổng cộng luôn bằng 0, vì xuất khẩu của một quốc gia nhất định là nhập khẩu của quốc gia khác, thu nhập/chuyển giao cũng là dòng chảy đối ứng. Khi thặng dư thương mại đạt mức cao mới, chắc chắn sẽ kéo theo thâm hụt ròng của một số quốc gia nhập khẩu tăng lên. Trong bối cảnh kinh tế vĩ mô hiện nay, các quốc gia đều lấy thúc đẩy kinh tế làm ưu tiên hàng đầu, do đó mở rộng thâm hụt thương mại sẽ gây ảnh hưởng tiêu cực đến GDP của chính quốc gia đó, đặc biệt là các nước đã bước vào chế độ tăng trưởng chậm lại, các biến động nhỏ về số liệu sẽ tác động lớn hơn đến tăng trưởng GDP. Để giảm thiểu thâm hụt thương mại, thường có hai biện pháp: thứ nhất là tăng thuế quan dựa trên chính sách bảo hộ thương mại, thứ hai là điều chỉnh tỷ giá. Phần trước đã tạm dừng chiến tranh thuế quan Mỹ-Trung, còn việc nhân dân tệ tăng giá có lợi cho việc giảm nhanh các xung đột chính trị do tranh chấp thương mại mang lại, từ đó giảm chi tiêu chính phủ.

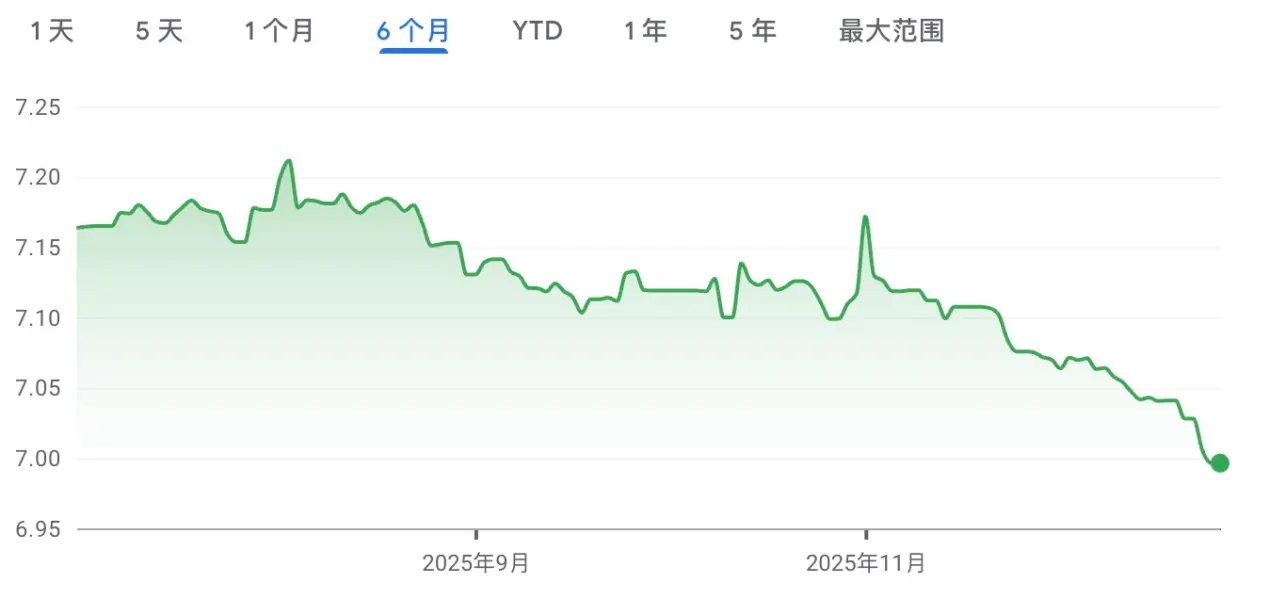

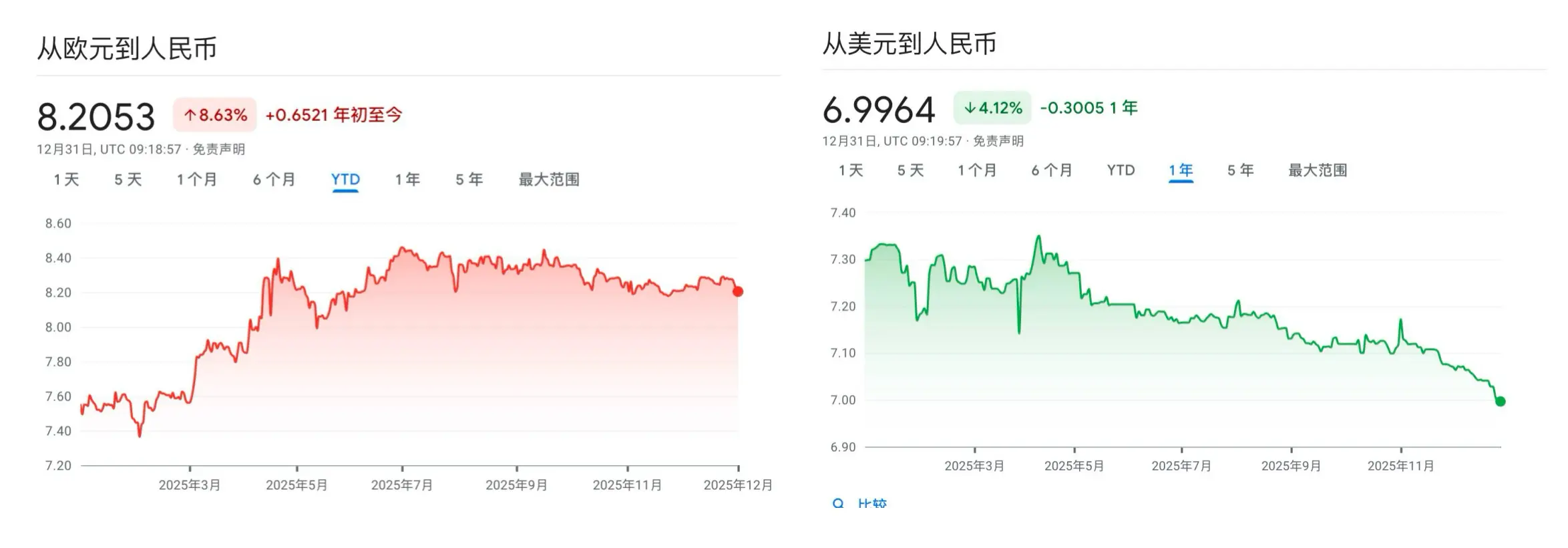

Dù nhân dân tệ tăng giá mang lại nhiều lợi ích như trên, nhưng nguyên tắc cốt lõi là phải ổn định và có trật tự, không được tăng quá nhanh. Trong tháng gần đây, tỷ giá nhân dân tệ tăng rõ rệt, tất nhiên điều này cũng do cuối năm, mục tiêu tăng trưởng kinh tế 3 quý đầu đã đạt 5.2%, so với mục tiêu cả năm khoảng 5% đã gần như hoàn thành, do đó việc mở rộng tăng giá một cách hợp lý sẽ giúp chuẩn bị cho chuyển đổi kinh tế của năm tới, theo dõi thị trường, phát hiện sớm các cơ hội và rủi ro. Nếu không, với dự trữ ngoại hối khổng lồ, Ngân hàng Trung ương vẫn có thể giữ vững tỷ giá.

Năm tới, tôi tin rằng tốc độ tăng giá của tỷ giá sẽ chậm lại rõ rệt, lý do rất đơn giản, hiện tại phần đóng góp của xuất khẩu ròng vào tăng trưởng GDP của Trung Quốc đang có xu hướng thu hẹp, nhưng vẫn rất quan trọng. Nếu nhân dân tệ tăng giá quá nhanh, rõ ràng sẽ làm giảm nhanh xuất khẩu ròng, gây áp lực lên mục tiêu tăng trưởng kinh tế năm sau.

Sau khi rõ nguyên nhân nhân dân tệ tăng giá ngắn hạn, chúng ta hãy bàn về lý do tại sao USDT lại xuất hiện âm giá. Tôi cho rằng có ba lý do chính sau:

- Thị trường tiền mã hóa tiếp tục trì trệ, thiếu các mục tiêu đầu tư hấp dẫn, nhà đầu tư phải tái phân bổ danh mục.

- Cuối năm, nhiều doanh nghiệp hoạt động thương mại quốc tế thường tập trung chuyển đổi ngoại tệ, trong đó nhu cầu đổi USD sang nhân dân tệ sẽ tăng mạnh hơn. Chúng ta biết rằng hạn mức chuyển đổi nhân dân tệ nội địa còn khá hạn chế. Do đó, nhiều doanh nghiệp nhỏ và vừa hoạt động thương mại quốc tế hoặc kinh doanh ở nước ngoài sẽ chọn dùng USDT để chuyển đổi, một mặt tránh hạn mức, mặt khác tiện lợi và chi phí thấp hơn.

- Chính phủ Trung Quốc gần đây rõ ràng thắt chặt chính sách về stablecoin, điều này làm tăng rủi ro chênh lệch lợi nhuận đầu tư vào tiền mã hóa, từ đó gây ra tâm lý phòng hộ vốn.

Tổng thể, tôi cho rằng USDT âm giá sẽ không kéo dài quá lâu, tình hình này chủ yếu do sự thay đổi cung cầu ngắn hạn, còn trong ngắn hạn trung hạn, sức mạnh của nhân dân tệ chắc chắn sẽ khiến các nhà đầu tư dựa vào đồng tiền này phải chịu thiệt hại về tỷ giá.

Có nên đổi stablecoin USD về nhân dân tệ không

Vậy nhân dân tệ đã vào chu kỳ tăng giá, chúng ta có cần đổi stablecoin USD về nhân dân tệ để tránh thiệt hại tỷ giá không? Tôi cho rằng trừ khi tỷ lệ stablecoin USD trong danh mục đầu tư của bạn quá cao, có thể điều chỉnh phù hợp, còn không vẫn nên giữ một tỷ lệ nhất định. Có ba lý do:

1. Thiệt hại do âm giá USDT ngắn hạn gây ra bởi chuyển đổi ngoại tệ: Trong phân tích vừa rồi đã đề cập, tôi cho rằng USDT âm giá hiện tại là do yếu tố ngắn hạn, chứ không phải rủi ro mang tính cấu trúc. Nếu lúc này vội vàng đổi tiền, có thể sẽ chịu thiệt hại lớn về tỷ giá. Do đó, tôi nghĩ nếu cần điều chỉnh danh mục đầu tư, có thể chờ khi âm giá trung bình trở lại rồi mới thực hiện.

2. Chi phí cơ hội: Chúng ta biết rằng mặc dù nền tảng kinh tế tổng thể của Trung Quốc vẫn thể hiện sự bền bỉ, nhưng vẫn đối mặt với nhiều thách thức, đó là mất hiệu ứng giàu có toàn xã hội do giảm giá bất động sản. Trong bối cảnh này, chính sách kinh tế chủ yếu là ổn định, giảm nợ, điều chỉnh cấu trúc ngành, tối ưu phân phối lại là chiến lược thực tế nhất. Dù thị trường chứng khoán Trung Quốc đã có đợt tăng chung, tôi cho rằng chỉ là phục hồi định giá hoặc đầu cơ, chưa thể coi là môi trường có lợi rõ ràng cho phát triển dài hạn. Trong khi đó, lãi suất trái phiếu nhân dân tệ liên tục giảm cũng làm tăng chi phí cơ hội của việc này. Giữ tài sản stablecoin linh hoạt hơn, thuận tiện phân bổ toàn cầu, đặc biệt trong bối cảnh Mỹ đang bước vào chu kỳ hạ lãi suất, thanh khoản dồi dào.

**3. Sự không chắc chắn của nhân dân tệ tăng giá: Cuộc chiến thuế quan Mỹ-Trung không phải là vĩnh viễn, chỉ tạm dừng một năm. Mỹ trong ngắn hạn không thể phản ứng với các chiến lược như khai thác quặng hiếm, và sắp bước vào chu kỳ bầu cử trung kỳ, chỉ có thể tạm thời dừng lại, rèn luyện nội lực. Nhưng điều này không có nghĩa là chiến tranh thuế quan sẽ không bùng phát trở lại, như đã phân tích trong các bài viết trước về chính sách của chính quyền Trump. Trước khi đạt được mục tiêu đưa các ngành sản xuất về nước, chiến tranh thuế quan vẫn có khả năng tái diễn, và khả năng này rất lớn. Khi đó, tỷ giá nhân dân tệ chắc chắn sẽ bị ảnh hưởng.

Làm thế nào để phòng hộ tỷ giá trên chuỗi, vàng và stablecoin euro

Vậy dựa trên chiến lược này, làm thế nào để phù hợp phòng hộ thiệt hại tỷ giá do nhân dân tệ tăng giá? Trước tiên, chúng ta sẽ nghĩ đến việc dùng các công cụ phái sinh tỷ giá để phòng hộ, nhưng điều này rất khó thực hiện trong môi trường chuỗi. Vào đầu năm ngoái, tôi từng có ý tưởng xây dựng một nền tảng phái sinh tỷ giá phi tập trung để dự phòng trước, nhưng kết quả khảo sát cho thấy các đối thủ cạnh tranh liên quan phát triển không khả quan. Ví dụ, phần phái sinh Foreign của DYDX, có thể thấy độ sâu thị trường rất mỏng, thanh khoản rõ ràng不足, thể hiện nhà tạo lập thị trường ít quan tâm. Nguyên nhân chủ yếu là do áp lực quản lý, chúng ta biết rằng kiểm soát tỷ giá luôn là biện pháp được các quốc gia sản xuất quan trọng như Trung Quốc, Hàn Quốc, v.v. ưu tiên. Do đó, so với đầu tư tiền mã hóa, các công cụ phái sinh tỷ giá sẽ đối mặt với các quy định quản lý cao hơn, và phần lớn nhà đầu tư có nhu cầu phòng hộ tỷ giá đều là các nhà đầu tư từ các quốc gia này, nên gặp nhiều trở ngại rõ ràng.

Tuy nhiên, điều này không có nghĩa là không thể giảm thiểu phù hợp. Tôi cho rằng có ba loại tài sản sau đây đáng chú ý nhất:

- Stablecoin HK, JPY, KRW:Vào giữa năm, khi Mỹ thông qua luật về stablecoin, các quốc gia đã đồng loạt khởi xướng phát hành stablecoin quốc gia, đặc biệt là tính đặc thù của đô la Hồng Kông và sự trùng lặp về cấu trúc ngành của các quốc gia Đông Á chắc chắn dẫn đến xu hướng tỷ giá phát triển đồng bộ. Đầu tư vào các stablecoin này phần nào có thể giảm thiểu thiệt hại tỷ giá do nhân dân tệ tăng giá, nhưng gần đây rõ ràng các quốc gia đều lo ngại về kiểm soát tỷ giá, đã siết chặt việc phát hành stablecoin, do đó chỉ có thể giữ theo dõi, khi có sản phẩm chính thức ra mắt mới cân nhắc phân bổ.

- Vàng RWA trên chuỗi:Giá vàng trong vài năm gần đây tăng mạnh, do bất ổn chính trị toàn cầu và kỳ vọng giảm giá USD đều làm vàng trở thành tài sản nóng. Với nhà đầu tư trên chuỗi, mua token vàng RWA cũng khá dễ dàng, thanh khoản tốt, như Tether Gold, Pax Gold, v.v. Tuy nhiên, tranh luận về việc vàng có bị bong bóng hay không vẫn chưa dứt. Trong những ngày biến động mạnh của kim loại quý, có thể thấy thị trường đã bước vào một trạng thái cân bằng tinh tế. Nhà đầu tư có xu hướng thận trọng, chưa có kế hoạch đầu tư sớm, thì giữ trạng thái chờ đợi có thể an toàn hơn.

- Stablecoin euro:Tôi cho rằng stablecoin euro là loại tài sản đáng chú ý nhất trong ba loại này. Trước hết, stablecoin EURC của Circle phát hành có quy mô lớn, thanh khoản tốt. Thứ hai, tôi cho rằng biến động tỷ giá euro so với nhân dân tệ sẽ nhẹ nhàng hơn so với USD. Lý do như sau:

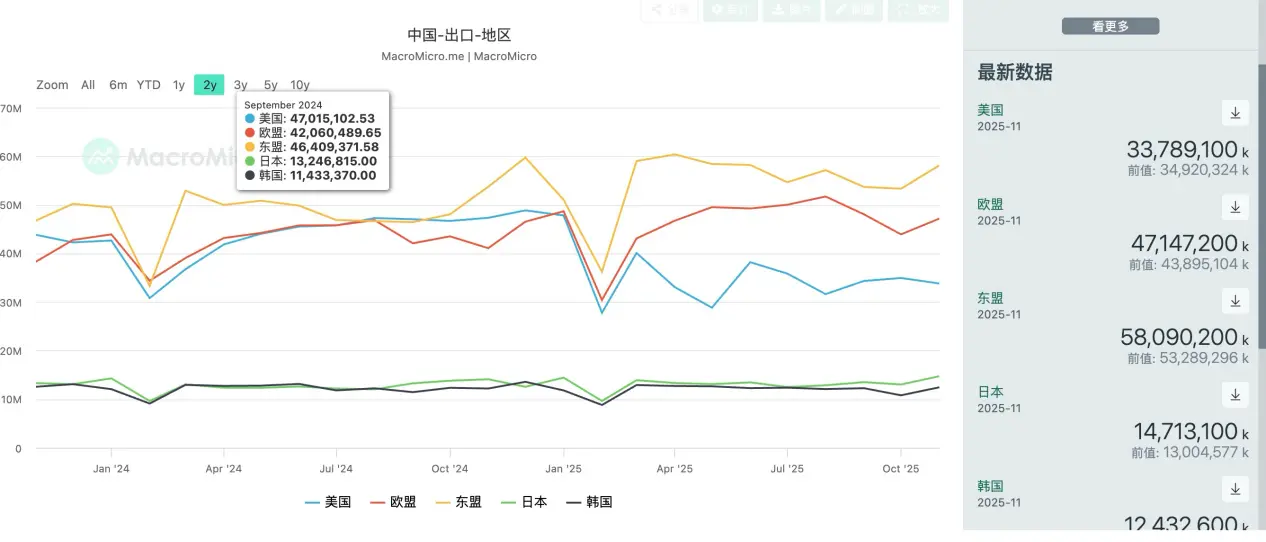

Chúng ta xem dữ liệu xuất khẩu của Trung Quốc, hiện tại ba thị trường xuất khẩu lớn nhất lần lượt là ASEAN, EU và Mỹ. Ảnh hưởng của chiến tranh thương mại khiến xuất khẩu của Trung Quốc sang Mỹ giảm rõ rệt, còn về phần đóng góp tăng trưởng, rõ ràng nhất là EU và ASEAN.

Chúng ta biết rằng ASEAN chủ yếu là các nước đang phát triển, tốc độ tăng trưởng cao, nên ảnh hưởng của xuất khẩu ròng sẽ bị các chỉ số khác kéo giảm, đồng thời ASEAN tiếp nhận phần lớn các chuyển dịch và đầu tư từ các sản phẩm trung và thấp cấp của Trung Quốc, phần lớn nhập khẩu cũng đến từ các thiết bị máy móc và hàng công nghiệp cần nâng cấp, nên tác động đến kinh tế chung là tích cực. Tất nhiên, về mặt chính trị, sức mạnh quân sự của Trung Quốc ngày càng lớn cũng tạo ra một số hạn chế về mặt chính sách. Do đó, chúng ta thấy trong các xung đột chính trị, Trung Quốc và ASEAN có xu hướng hội tụ.

Tuy nhiên, với EU, câu chuyện lại khác. Trong các mặt hàng xuất khẩu của Trung Quốc sang EU, tỷ lệ hàng công nghiệp chế tạo cao hơn, lợi nhuận cũng cao hơn so với các thị trường khác như ASEAN. Vì vậy, châu Âu tự nhiên là thị trường thặng dư thương mại quan trọng của Trung Quốc, các giao dịch thương mại Trung - EU chủ yếu bằng euro. Để nâng cao ảnh hưởng của hàng hóa Trung Quốc tại thị trường này, tỷ giá nhân dân tệ so với euro có lý do giữ ở mức thấp hơn.

Dĩ nhiên, rủi ro tỷ giá còn nằm ở cách giải quyết các xung đột chính trị với EU. Hầu hết các quốc gia EU đều là các nước phát triển, tỷ trọng ngành chế tạo trong GDP cao hơn Mỹ (Châu Âu chiếm khoảng 15%, Mỹ dưới 10%), nghĩa là thu nhập chính của người dân châu Âu chủ yếu đến từ lương, tỷ lệ lợi nhuận từ đầu tư thấp hơn. Trong thời gian gần đây, do EU mất nguồn năng lượng giá rẻ của Nga, chi phí tăng cao, ngành chế tạo bị ảnh hưởng lớn, đặc biệt là do quá trình nâng cấp công nghiệp của Trung Quốc đã gây ra cú sốc lớn cho ngành ô tô, một trong những trụ cột của châu Âu. Điều này dẫn đến lợi nhuận toàn ngành giảm, ảnh hưởng đến thuế thu nhập của chính phủ và tốc độ tăng lương chậm lại. Thứ nhất, điều này sẽ làm ngân sách chính phủ eo hẹp hơn, ảnh hưởng đến các chính sách phúc lợi cao của châu Âu. Cả hai đều làm giảm hiệu ứng giàu có của cư dân, ảnh hưởng đến tiêu dùng. Về đầu tư, do thiếu các mục tiêu chất lượng cao trong lĩnh vực AI, châu Âu mất khả năng cạnh tranh về vốn trong lĩnh vực này, phần lớn vốn chảy ra thị trường AI của Mỹ để tìm kiếm lợi nhuận cao hơn. Do đó, đầu tư cũng không khả quan. Trên nền tảng này, tác động của xuất khẩu ròng sẽ càng bị phóng đại, các chính sách của các chính phủ châu Âu về thâm hụt thương mại cũng ngày càng quyết liệt hơn.

Tuy nhiên, tôi cho rằng EU hiện tại chưa đủ khả năng để cạnh tranh như Mỹ trong chiến tranh thuế quan với Trung Quốc, và thái độ các nước EU đối với Trung Quốc cũng không thống nhất, như Hungary, Tây Ban Nha, v.v. nên rất khó để đạt được nhiều lợi ích hơn trong đàm phán. Do đó, tôi cho rằng, cuối cùng, Trung Quốc và EU sẽ không điều chỉnh tỷ giá lớn để cân bằng thương mại, mà sẽ dựa trên các thỏa thuận đầu tư lợi nhuận euro làm khung hợp tác cuối cùng. Một mặt, so với các thị trường mới nổi khác như Ấn Độ, Việt Nam, Brazil, v.v., thị trường vốn châu Âu có hệ thống pháp lý vững chắc hơn, bảo vệ vốn tốt hơn. Trung Quốc hiện có dự trữ ngoại hối khá dồi dào, có thể tái đầu tư để nâng cao lợi nhuận. Mặt khác, giữ ổn định tỷ giá cũng giúp hàng hóa Trung Quốc duy trì sức cạnh tranh tại châu Âu.

Quay lại chiến lược phòng hộ tỷ giá, tôi cho rằng một chiến lược khả thi là đổi stablecoin USD sang EURC, rồi gửi vào các nền tảng như AAVE để kiếm lãi, với tỷ lệ cho vay hiện tại khoảng 3.87%, khá hấp dẫn. Nếu muốn giữ vị thế với các tài sản rủi ro như BTC, đồng thời phòng hộ tỷ giá, có thể dùng EURC làm tài sản thế chấp, cho vay stablecoin USD, rồi phân bổ tài sản, ví dụ mua BTC.