Tác giả: Ignas

Biên dịch: Whitepaper Blockchain

Một năm trước, tôi đã viết bài “Sự thật và dối trá của thị trường tiền mã hóa năm 2025”.

Lúc đó mọi người đều chia sẻ mục tiêu giá Bitcoin cao hơn. Tôi muốn tìm một khung nhìn khác để phát hiện những điểm mà công chúng có thể sai lầm, và thực hiện chiến lược phân biệt. Mục tiêu rất đơn giản: tìm những ý tưởng đã tồn tại nhưng bị bỏ qua, ghét bỏ hoặc hiểu nhầm.

Trước khi chia sẻ phiên bản 2026, đây là một cái nhìn rõ ràng về những điều thực sự quan trọng của năm 2025. Chúng ta đã đúng gì, sai gì, và nên học hỏi điều gì từ đó. Nếu bạn không xem xét lại tư duy của mình, thì bạn không phải đang đầu tư mà chỉ đang đoán mò.

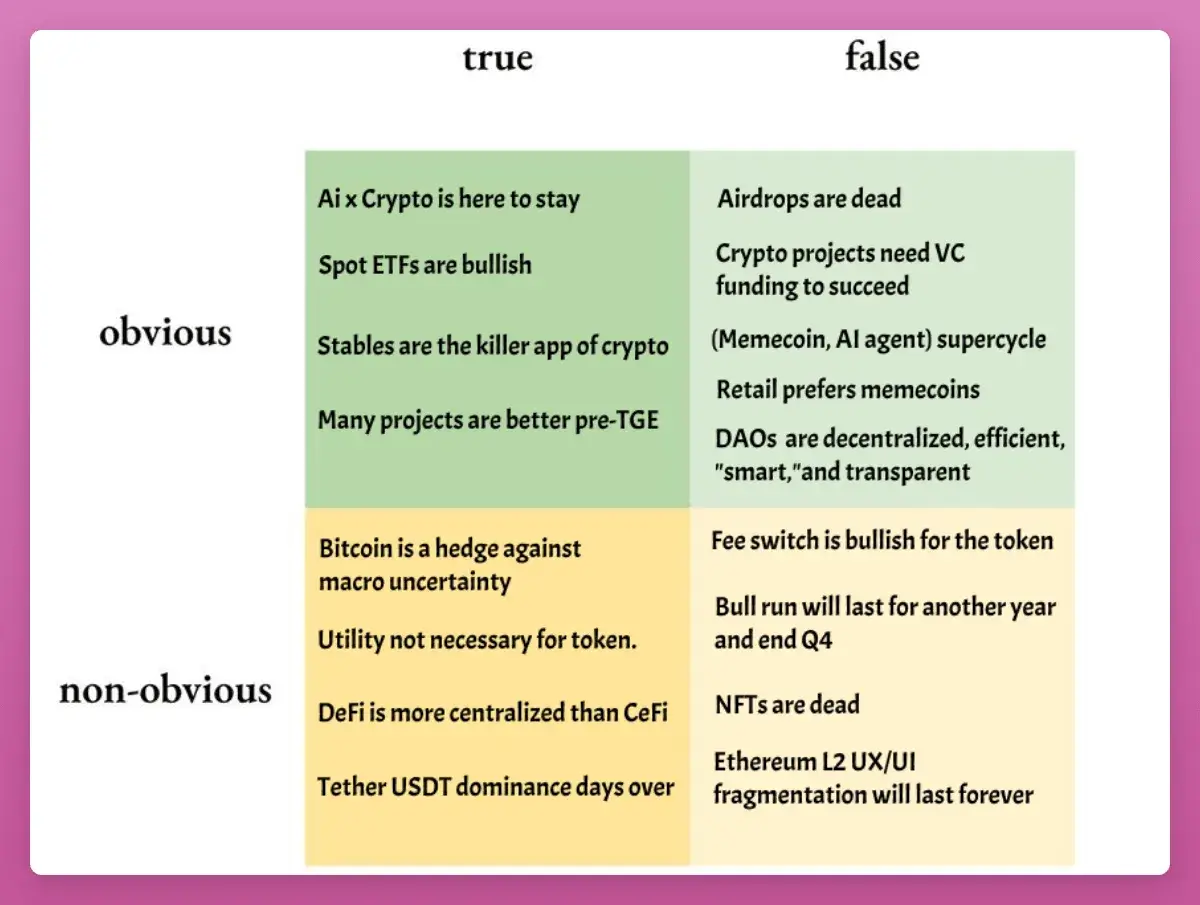

Tóm tắt nhanh

- “BTC đạt đỉnh trong quý 4”: Phần lớn mọi người đã dự đoán điều này, nhưng trông có vẻ quá tốt để là thật. Kết quả là họ đúng, tôi sai (và trả giá cho điều đó). Trừ khi BTC bắt đầu tăng vọt từ bây giờ và phá vỡ mô hình chu kỳ 4 năm, tôi xin thua cuộc ở ván này.

- “Nhà đầu tư nhỏ ưa thích meme coin”: Thực tế là nhà đầu tư nhỏ không thực sự ưa thích tiền mã hóa. Họ mua vàng, bạc, cổ phiếu AI và bất cứ thứ gì không phải tiền mã hóa. Chu kỳ siêu của meme coin hoặc AI Agent cũng chưa xuất hiện.

- “AI x Crypto duy trì sức mạnh”: Tương đối tích cực và tiêu cực. Các dự án tiếp tục giao hàng, tiêu chuẩn x402 không ngừng phát triển, huy động vốn vẫn tiếp tục. Nhưng Token không thể duy trì đà tăng nào.

- “NFT đã chết”: Đúng vậy.

Tất cả những điều này dễ dàng nhìn lại. Những hiểu biết thực sự nằm ở năm chủ đề lớn hơn sau đây.

1. ETF giao ngay là giới hạn dưới, không phải đỉnh cao

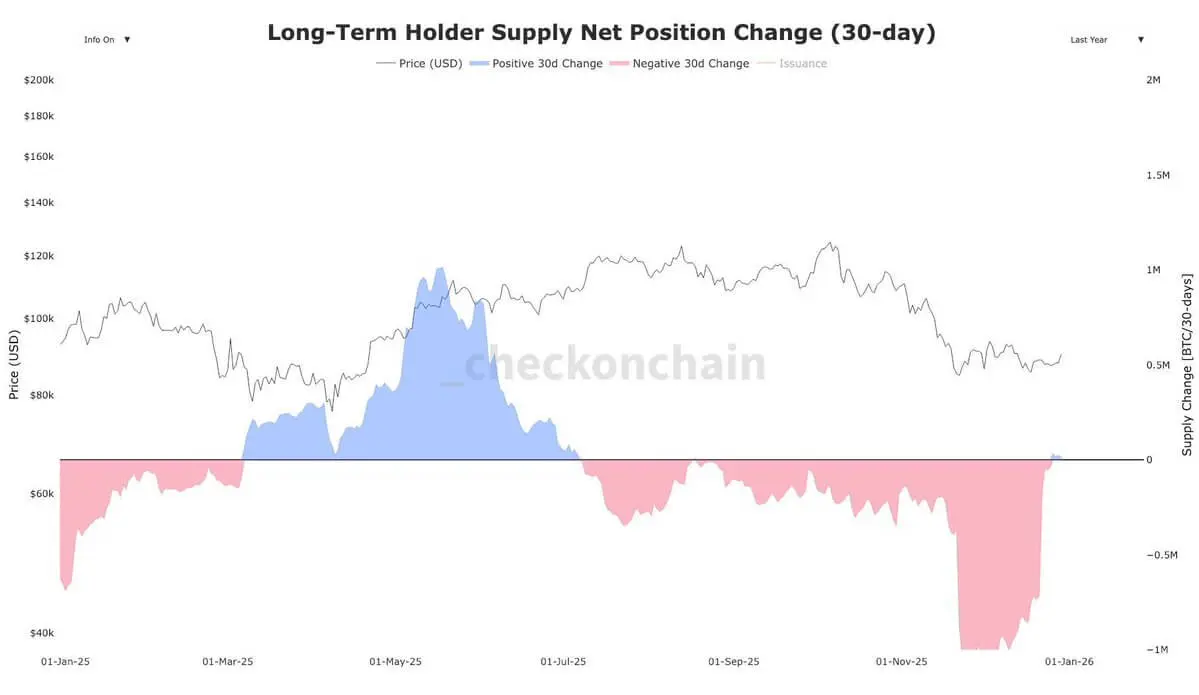

Kể từ tháng 3 năm 2024, các nhà nắm giữ dài hạn của Bitcoin (OG) đã bán ra khoảng 1,4 triệu BTC, trị giá khoảng 1211,7 tỷ USD.

Hãy tưởng tượng nếu không có ETF, thị trường tiền mã hóa sẽ ra sao: mặc dù giá giảm, dòng vốn vào ETF BTC vẫn duy trì tích cực (269 tỷ USD).

Khoảng cách 950 tỷ USD chính là lý do khiến hiệu suất của BTC tụt hậu so với hầu hết các tài sản vĩ mô khác. Bản thân BTC không có vấn đề gì, thậm chí không cần phải đào sâu vào tỷ lệ thất nghiệp hay dữ liệu ngành sản xuất để giải thích — đó chỉ là “cuộc xoay vòng lớn” của các nhà lớn và “những tín đồ chu kỳ 4 năm”.

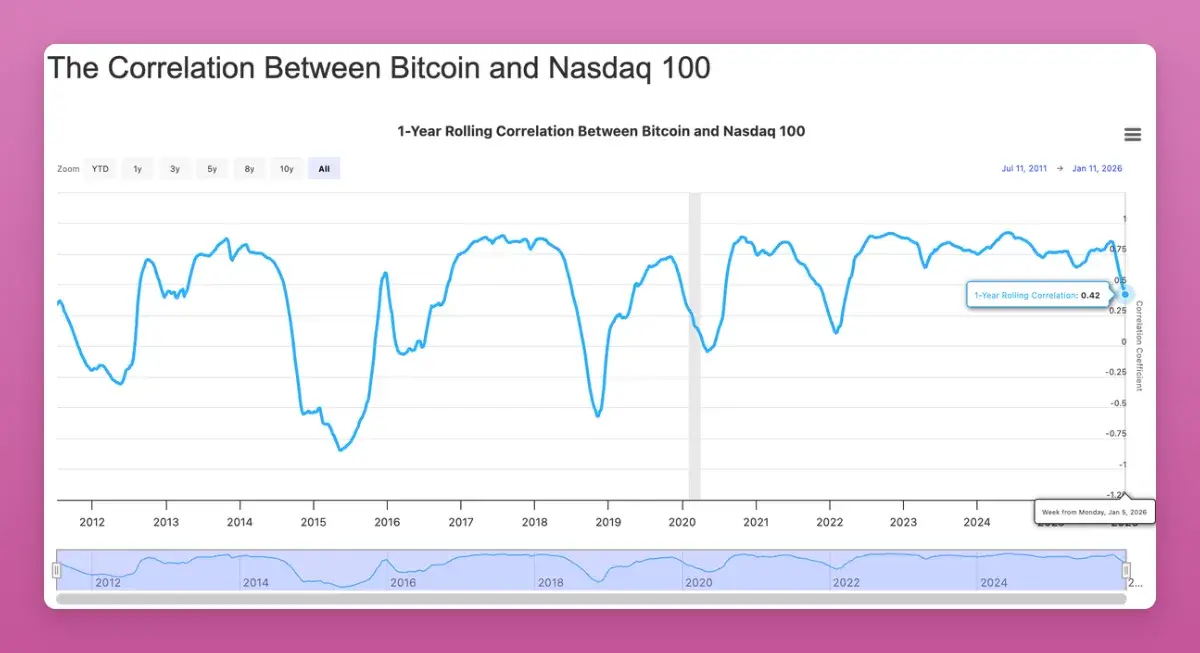

Quan trọng hơn, mối tương quan giữa Bitcoin và các tài sản rủi ro truyền thống như Nasdaq đã giảm xuống mức thấp nhất kể từ 2022 (-0.42). Dù mọi người mong đợi mối tương quan này tăng lên, về dài hạn, như một danh mục đầu tư không liên quan mà các tổ chức tìm kiếm, đây là tín hiệu tích cực.

Có dấu hiệu cho thấy cú sốc cung đã kết thúc. Vì vậy, tôi dám dự đoán giá BTC năm 2026 sẽ là 174.000 USD (tương đương 10% giá trị thị trường vàng).

2. Airdrop rõ ràng “không còn” nữa

Cộng đồng tiền mã hóa (CT) lại tuyên bố rằng airdrop đã chết. Nhưng năm 2025, chúng ta đã chứng kiến gần 4,5 tỷ USD phân phát airdrop lớn:

- Story Protocol (IP): ~$1.4B

- Berachain (BERA): ~$1.17B

- Jupiter (JUP): ~$7.91M

- Animecoin (ANIME): ~$7.11M

Điều thay đổi là: sự mệt mỏi về điểm thưởng, các cuộc kiểm tra phù thủy trở nên mạnh mẽ hơn, và định giá giảm. Bạn vẫn cần “nhận rồi bán” để tối đa hóa lợi nhuận.

Năm 2026 sẽ là năm của airdrop lớn, các ông lớn như Polymarket, Metamask, Base (?) chuẩn bị phát token. Đây không phải là năm dừng nhấn nút, mà là năm dừng đặt cược mù quáng. Việc “lấy token” từ airdrop cần tập trung để chơi cược lớn.

3. Chuyển đổi phí (Fee Switch) không phải là động lực tăng giá, mà là giới hạn dưới

Dự đoán của tôi là: Chuyển đổi phí sẽ không tự nhiên kéo giá token lên. Phần lớn các giao thức tạo ra doanh thu không đủ để duy trì vốn hóa thị trường khổng lồ của chúng.

“Chuyển đổi phí không ảnh hưởng đến mức tăng của Token, mà đặt ra một ‘giá sàn’.”

Quan sát các dự án xếp hạng theo “thu nhập của người sở hữu” trên DeFillama: ngoài $HYPE, tất cả các token chia sẻ thu nhập cao hơn ETH (dù ETH hiện là chuẩn mực mà ai cũng muốn vượt qua).

Điều bất ngờ là $UNI. Uniswap cuối cùng đã bật công tắc, thậm chí đốt cháy 100 triệu USD token. Ban đầu, UNI tăng vọt 75%, nhưng sau đó đã lấy lại toàn bộ mức tăng.

Ba bài học rút ra:

Việc mua lại token đặt ra giới hạn dưới cho giá, chứ không phải giới hạn trên.

Trong chu kỳ này, mọi thứ đều là giao dịch (tham khảo sự tăng vọt rồi giảm của UNI).

Việc mua lại chỉ là một phần của câu chuyện, cần xem xét áp lực bán (giải phóng token), vì phần lớn token vẫn còn trong trạng thái ít lưu thông.

4. Stablecoin chiếm tâm trí, nhưng “giao dịch đại lý” khó sinh lợi

Stablecoin đang trở thành xu hướng chính. Khi tôi thuê xe máy ở Bali, đối tác còn yêu cầu thanh toán bằng USDT trên TRON.

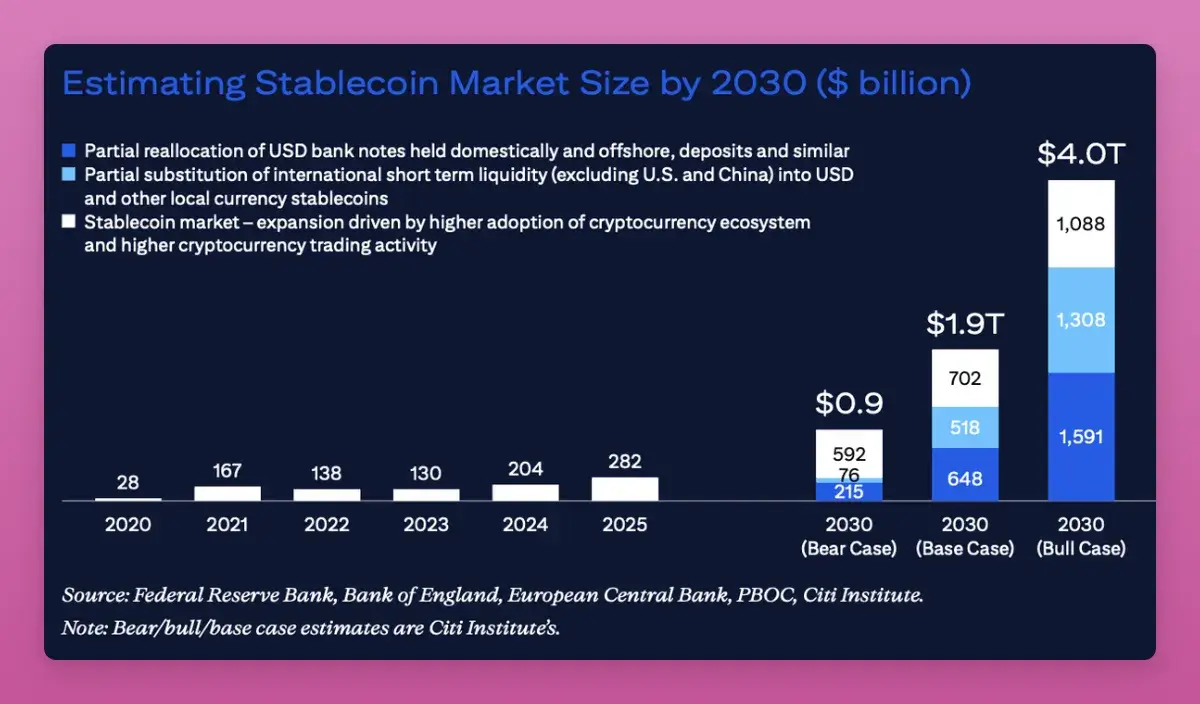

Mặc dù vị trí thống lĩnh của USDT giảm từ 67% xuống còn 60%, nhưng giá trị thị trường của nó vẫn tăng. Ngân hàng Citibank dự đoán, giá trị thị trường stablecoin có thể đạt từ 1,9 nghìn tỷ đến 4 nghìn tỷ USD vào năm 2030.

Năm 2025, câu chuyện đã chuyển từ “giao dịch” sang “hạ tầng thanh toán”. Tuy nhiên, câu chuyện về stablecoin giao dịch không dễ dàng: IPO của Circle sau khi tăng vọt đã lấy lại toàn bộ mức tăng, các tài sản đại lý khác cũng không mấy khả quan.

Một sự thật năm 2025 là: Mọi thứ chỉ là giao dịch.

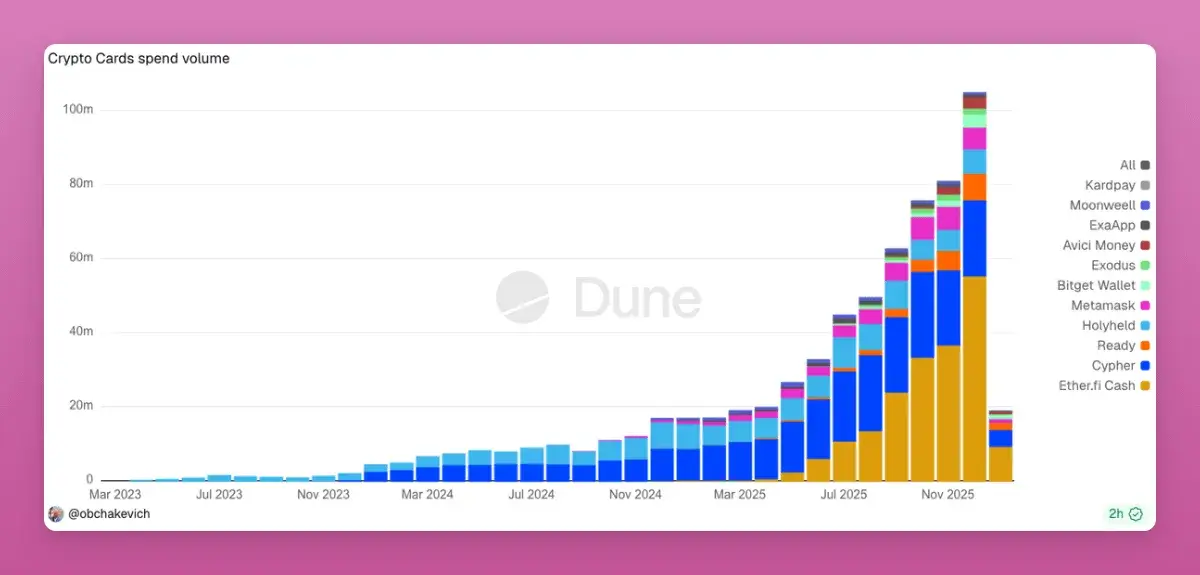

Hiện tại, thẻ thanh toán tiền mã hóa bùng nổ nhờ tiện lợi tránh các yêu cầu AML nghiêm ngặt của ngân hàng. Mỗi lần quẹt thẻ là một giao dịch trên chuỗi. Nếu năm 2026 có thể xuất hiện phương thức thanh toán P2P trực tiếp bỏ qua Visa/Mastercard, đó sẽ là cơ hội nghìn lần.

5. DeFi ngày càng tập trung hơn CeFi

Đây là một quan điểm táo bạo: hoạt động và TVL của DeFi tập trung hơn so với tài chính truyền thống (CeFi).

Aave chiếm hơn 60% thị phần vay mượn (so với JPMorgan chỉ chiếm 12% ở Mỹ).

Hầu hết các giao thức Layer 2 là các hợp đồng đa chữ ký chưa được quản lý, trị giá hàng tỷ USD.

Chainlink gần như kiểm soát tất cả các dự đoán giá trị trong DeFi.

Năm 2025, xung đột giữa “cổ đông tập trung” và “Token/DAO” trở nên rõ ràng hơn. Ai thực sự sở hữu giao thức, quyền IP và dòng thu nhập? Các tranh chấp nội bộ của Aave cho thấy quyền của người sở hữu token ít hơn chúng ta nghĩ.

Nếu “phòng thí nghiệm (Labs)” cuối cùng thắng thế, nhiều Token của DAO sẽ trở nên không thể đầu tư. Năm 2026 sẽ là năm then chốt để cân bằng lợi ích giữa cổ đông và người sở hữu token.

Tóm lại

Năm 2025 đã chứng minh một điều: Mọi thứ đều là giao dịch. Cửa thoát rất ngắn. Không có token nào thực sự có niềm tin dài hạn.

Kết quả là, năm 2025 đánh dấu sự kết thúc của văn hóa HODL (giữ lâu dài), DeFi trở thành tài chính trên chuỗi (Onchain Finance), và cùng với sự cải thiện của quy định, DAO cũng đang từ bỏ “tính phi tập trung giả” của mình.