Nguyên tác: 黄文景、阎雪松

Giới thiệu

Nhìn lại đầu năm 2026, năm 2025 là năm thế giới tiền điện tử được định hình lại — Bitcoin đạt đỉnh cao mới, các dự án trọng điểm lần lượt đi vào hoạt động, thị trường ổn định tiến lên một cách hợp lý. Và những biến đổi sâu sắc hơn đến từ sự trưởng thành của quy định toàn cầu: stablecoin, quy tắc cấp phép và chống rửa tiền rõ ràng tại nhiều quốc gia, mang lại sự chắc chắn lâu dài cho ngành.

Trong đó, quy định MiCA của Liên minh châu Âu bắt đầu thực thi toàn diện từ cuối năm 2024, bước sang năm 2025 là giai đoạn quan trọng để triển khai. Khung pháp lý thống nhất này, bao gồm 27 quốc gia, như một ngọn đèn soi sáng, vừa xác định giới hạn tuân thủ, vừa mở ra cơ hội tăng trưởng mới. Khi kỳ chuyển đổi của nhiều quốc gia kết thúc chính thức vào quý IV năm ngoái, thị trường châu Âu đã trở nên ổn định, cấu trúc lại — 68 tổ chức mới có giấy phép tập trung tham gia, các tổ chức truyền thống chuyển đổi thành CASP thành công, đồng thời xuất hiện lực lượng mới mạnh mẽ.

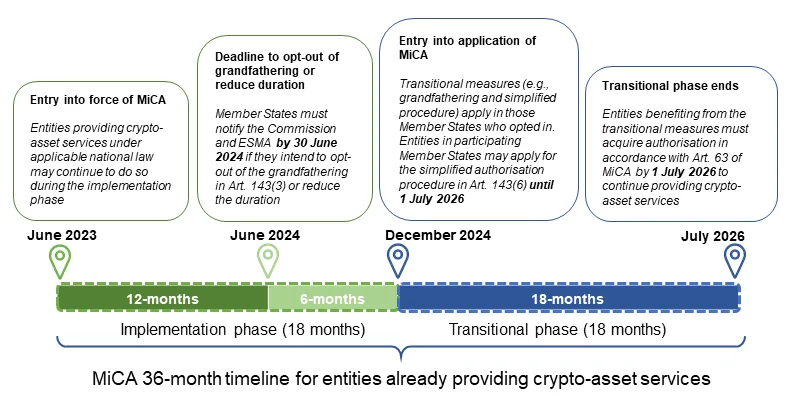

Dòng thời gian 36 tháng của các chủ thể đã có giấy phép cung cấp dịch vụ tài sản mã hóa theo MiCA

(Theo hướng dẫn mới nhất của ESMA)

Bài viết sẽ bắt đầu từ xu hướng quy định mới nhất, tổng hợp các loại hình và đặc điểm của các tổ chức mới có giấy phép, phân tích các khác biệt theo quốc gia, tiết lộ xu hướng phát triển tiếp theo của ngành. Giúp bạn nhìn rõ hơn về những thay đổi, nắm bắt nhịp đập thực sự của thị trường châu Âu.

Bản đồ 68 tổ chức mới có giấy phép và bức tranh mới của thị trường châu Âu

1. Logic cấp phép dịch vụ: Giấy phép ≠ toàn năng

Trọng tâm của quy định MiCA là thiết lập tiêu chuẩn chung về quyền tiếp cận cho các nhà cung cấp dịch vụ tài sản mã hóa toàn châu Âu, qua việc các tổ chức được cấp phép bởi cơ quan quản lý quốc gia (NCA) có thể sử dụng cơ chế “hộ chiếu” (EU Passport) để hoạt động hợp pháp trong toàn Liên minh châu Âu. Theo MiCA, các tổ chức có giấy phép có thể cung cấp 10 loại dịch vụ, bao gồm quản lý ví, vận hành sàn giao dịch, đổi tiền, thực hiện lệnh, tư vấn đầu tư và nhiều hơn nữa.

Tuy nhiên, phạm vi cấp phép rất đa dạng, phụ thuộc vào lựa chọn dịch vụ khi nộp đơn. Các logic kinh doanh phổ biến gồm:

- Dịch vụ nền tảng: Vận hành sàn giao dịch thường cần kết hợp các dịch vụ như quản lý ví, đổi tiền, thực hiện lệnh để hỗ trợ chu trình giao dịch hoàn chỉnh.

- Dịch vụ quản lý tài sản: Quản lý danh mục đầu tư thường kết hợp với thực hiện lệnh để điều chỉnh danh mục tài sản động.

- Dịch vụ độc lập: Quản lý ví, tư vấn, chuyển giao có thể độc lập tồn tại, phù hợp với các tổ chức chuyên sâu vào lĩnh vực nhỏ.

Lưu ý rằng, các tổ chức có thể chọn các tổ hợp dịch vụ khác nhau, không bắt buộc phải có tất cả. Thường thì các nền tảng lớn như Coinbase, Kraken sẽ xin nhiều dịch vụ để tạo thành hệ sinh thái khép kín, hỗ trợ lẫn nhau. Trong khi các tổ chức nhỏ hoặc chuyên môn cao có thể chỉ tập trung vào một dịch vụ duy nhất, như chỉ quản lý ví, chỉ tư vấn độc lập, hoặc chỉ cầu nối chuỗi chéo.

Trong thực tế, các tổ hợp dịch vụ này chủ yếu xuất hiện trong các mô hình cung cấp “dịch vụ trọn gói”; còn nếu chỉ muốn vận hành một dịch vụ đơn lẻ hoặc có ngân sách hạn chế, hoàn toàn có thể tránh phụ thuộc vào các dịch vụ khác, tiết kiệm chi phí và công sức. Điều này cũng có nghĩa là, khi một tổ chức tuyên bố sở hữu giấy phép MiCA, không nên tự nghĩ rằng họ có thể làm tất cả mọi thứ.

Hiểu rõ điều này giúp chúng ta khách quan hơn trong việc đánh giá chiến lược và năng lực của các tổ chức mới có giấy phép, đồng thời làm rõ các hiểu lầm phổ biến:

- Có giấy phép MiCA có nghĩa là hoàn toàn tuân thủ, không rủi ro? — Không hẳn, giấy phép chỉ thể hiện khả năng hoạt động trong phạm vi được cấp phép, không loại trừ các rủi ro vận hành và thị trường khác.

- Các tổ chức quảng cáo có giấy phép MiCA có nghĩa là có đủ năng lực cung cấp tất cả các dịch vụ? — Không nhất thiết, thực tế họ có thể chỉ giới hạn ở một hoặc vài dịch vụ như quản lý ví, đổi tiền hoặc tư vấn.

- Các tổ chức quản lý danh mục đầu tư có thể thực hiện lệnh giao dịch không? — Không nhất thiết, họ có thể hợp tác với các nhà cung cấp dịch vụ có giấy phép khác để thực hiện giao dịch.

2. Đặc điểm các tổ chức mới trong quý 4

Trong quý IV năm 2025, xuất hiện 68 tổ chức mới có giấy phép, trực tiếp xuất phát từ việc quy định MiCA chuyển đổi và quản lý chung kết thúc tại nhiều quốc gia thành viên. Trước đó, các tổ chức dựa vào hệ thống VASP của từng quốc gia, phải đối mặt với hạn chót “có giấy phép hoặc rút lui”, dẫn đến làn sóng nộp đơn và chuyển đổi đồng loạt.

Hiện tượng này vừa phản ánh quá trình chuyển đổi quy định tự nhiên, vừa thể hiện chiến lược của các tổ chức trong việc thích nghi với quy định mới — dù là các ông lớn quốc tế hay các doanh nghiệp địa phương, đều hoàn tất chuyển đổi danh tính trước hạn chót, cho thấy xu hướng phân tầng và hợp nhất hệ sinh thái trong ngành.

- Tổng số tăng vọt: Tổng số tổ chức có giấy phép đạt 133, trong đó quý IV có thêm 68 tổ chức mới — tốc độ tăng trưởng rõ rệt, vượt xa 3 quý trước đó.

- Tập trung dịch vụ: Chủ yếu là quản lý ví, chuyển giao, đổi tiền; các giấy phép toàn diện hoặc đa dịch vụ chiếm tỷ lệ thấp, giấy phép hẹp chiếm đa số.

- Khu vực tập trung: Khoảng 60% tập trung tại Tây Âu (Đức, Pháp, Hà Lan, Áo, Ireland), Đông Âu và các quốc gia EEA (Liechtenstein) bắt đầu sôi động.

- Vùng Bắc Âu nổi bật: Khu vực Bắc Âu “bứt phá”: Phần Lan quý IV từ 1 lên 5 tổ chức, Thụy Điển từ không có gì thành có.

- Hoạt động xuyên biên giới: Tỷ lệ sử dụng hộ chiếu cao, đa số tổ chức phủ sóng hơn 10 quốc gia EU.

Cấu trúc các tổ chức mới: Căng thẳng giữa các doanh nghiệp mới và truyền thống

Nhìn chung, các tổ chức mới này có thể chia thành ba nhóm: đại gia, trung tầng, tân binh. Phân loại dựa trên quy mô, ảnh hưởng thị trường và phạm vi dịch vụ.

1. Đại gia: Dẫn dắt thị trường thống nhất

Trong số các tổ chức được cấp phép trong quý IV, các ông lớn ngành rất nổi bật. Thường thì họ xin phép hơn 5 loại dịch vụ, xây dựng nền tảng “một cửa” bao gồm quản lý ví, giao dịch, đổi tiền, đáp ứng nhanh nhu cầu thị trường chung của EU.

Ngân hàng số Revolut của Anh tại Síp nhận giấy phép, cung cấp 6 dịch vụ gồm quản lý ví, vận hành sàn giao dịch và đổi tiền pháp định, dự kiến đưa hơn 50 triệu người dùng vào thế giới mã hóa. Sàn KuCoin toàn cầu tại Áo đạt 5 dịch vụ, bao gồm quản lý ví, đổi tiền và phát hành chứng khoán; cùng lúc, Blockchain.com (Malta) và ngân hàng mã hóa AMINA EU (Áo) cũng tham gia thị trường với vai trò nhà cung cấp dịch vụ tổng hợp.

Đặc điểm:

- Quy mô kinh tế: Các tổ chức này thường có danh tiếng quốc tế hoặc xuyên lục địa, sở hữu lượng người dùng lớn, nguồn vốn dồi dào và công nghệ vững chắc. Dự kiến có thể mở rộng nhanh, chiếm lĩnh thị phần EU.

- Tích hợp nội bộ: Thường thành lập công ty con để mở rộng thị trường, tránh rủi ro từ bên ngoài.

2. Trung tầng: Lực lượng vững vàng

Song hành với các ông lớn là các tổ chức trung bình, thường có quy mô người dùng trung bình và công nghệ đã trưởng thành trong một số lĩnh vực, trước đó dựa vào đăng ký VASP của quốc gia.

Ví dụ, Bitonic B.V. thành lập năm 2012, là sàn giao dịch Bitcoin lâu đời nhất và lớn nhất Hà Lan, tập trung vào thị trường nội địa, dịch vụ ổn định, ít xảy ra sự cố lớn, được khách hàng cá nhân tin cậy. Ngày 21/11, họ nhận giấy phép MiCA, được phép cung cấp các dịch vụ quản lý ví, đổi tiền, thực hiện lệnh và chuyển giao, thể hiện mô hình tiêu chuẩn của các nền tảng chính tại Hà Lan — các tổ chức mới khác của Hà Lan hiện cũng chủ yếu có các quyền này.

Một ví dụ khác là Renta 4 của Tây Ban Nha, ngân hàng lâu đời đang trong quá trình chuyển đổi, quy mô trung bình trong lĩnh vực đầu tư truyền thống, uy tín tốt, lần này được cấp phép cung cấp dịch vụ quản lý ví và truyền tải.

Ưu điểm của các tổ chức này là hiểu rõ thị trường nội địa, thường chọn các bộ dịch vụ trung bình để phù hợp với chi phí tuân thủ, tránh cạnh tranh trực tiếp với các nền tảng quốc tế lớn, trở thành lựa chọn đáng tin cậy cho người dùng phổ thông.

Đặc điểm:

- Phát triển sâu trong nội địa rồi mở rộng: Dịch vụ trong một quốc gia, hoặc đang hướng tới nhiều quốc gia qua hộ chiếu.

- Phạm vi dịch vụ trung bình: 3-5 loại dịch vụ.

- Rủi ro thấp hơn: Đã có nền tảng tuân thủ, độ trung thành của khách hàng cao.

3. Tân binh: Những người mới nổi

Các tổ chức mới hoặc địa phương có quy mô nhỏ, xuất hiện như là “bổ sung” để không bỏ lỡ cơ hội cuối cùng của MiCA.

Tuy nhiên, họ cũng lấp đầy các khoảng trống địa phương. Ví dụ tiêu biểu là 6 ngân hàng địa phương của Đức (Volksbank Mittlerer Schwarzwald eG, Hannoversche Volksbank eG, VR TeilhaberBank Metropolregion Nürnberg eG, v.v.), đều mới được cấp phép trong tháng 12, chỉ cung cấp dịch vụ thực hiện lệnh. Ưu điểm của các tổ chức này là linh hoạt và chi phí thấp.

Đặc điểm:

- Dịch vụ hẹp: Tập trung vào các nhu cầu nhỏ trong thị trường mã hóa địa phương.

- Rủi ro tiềm ẩn: Quy mô khách hàng nhỏ, lượng giao dịch ít hoặc chưa bắt đầu, dễ trở thành mục tiêu mua bán hoặc khó duy trì tuân thủ lâu dài.

Phân bổ các tổ chức mới: Động lực thị trường phía sau

Sự khác biệt lớn về phong cách các tổ chức theo khu vực phản ánh rõ ràng các đặc điểm kinh tế, thói quen người dùng và môi trường quy định của từng nơi. Các quốc gia Tây Âu như Đức, Pháp, Hà Lan dẫn đầu về số lượng mới, còn Đông Âu như Slovakia, Slovenia, Latvia chủ yếu hướng tới bán lẻ.

1. Khác biệt khu vực:

Đông Âu: rõ ràng hướng bán lẻ, đẩy mạnh tuân thủ

Trong quý IV, Đông Âu có 10 tổ chức mới, chủ yếu là Slovakia, Slovenia, Latvia. Các tổ chức này chủ yếu tập trung vào dịch vụ bán lẻ, thường là “quản lý ví + đổi tiền + chuyển giao”, ít tham gia vận hành sàn giao dịch. Ví dụ, các tổ chức như FUMBI của Slovakia đều có hơn 5 quyền dịch vụ, Latvia có BlockBen tập trung vào “token hóa vàng”.

Nguyên nhân chính là:

- Kết thúc giai đoạn chuyển đổi, tập trung chuyển đổi tuân thủ;

- Thị trường chủ yếu là cá nhân, ít tổ chức đầu tư;

- Chi phí tuân thủ thấp hơn Tây Âu, thu hút nhiều startup và tổ chức nhỏ;

- Nguồn lực phê duyệt hạn chế, xử lý tập trung các hồ sơ tồn đọng cuối năm.

Các quốc gia Tây Âu: Pháp, Đức

Đức có 16 tổ chức mới, phần lớn là ngân hàng truyền thống, chỉ cung cấp dịch vụ thực hiện lệnh hoặc truyền tải; Pháp có 5 tổ chức, trong đó các ngân hàng lớn như Société Générale chỉ xin phép quản lý ví và chuyển giao, thể hiện “tuân thủ hẹp”.

Dù có hạ tầng tài chính phát triển và vốn lớn, chi phí tuân thủ cao khiến nhiều tổ chức chọn cách tối giản dịch vụ, kiểm soát chi phí ban đầu. Điều này cho thấy, hoạt động sôi động của thị trường mã hóa không hoàn toàn tỷ lệ thuận với quy mô kinh tế của khu vực.

EEA - Liechtenstein

Điểm mới nổi bật là chỉ có 2 tổ chức có giấy phép, chủ yếu tập trung vào quản lý ví, mang dáng vẻ “nhỏ mà chất lượng cao”. Lý do là môi trường trung lập, thuế thấp, thu hút ngân hàng tư nhân và quản lý tài sản. Dù Liechtenstein không phải thành viên EU, nhưng quy định MiCA vẫn áp dụng, nên “hộ chiếu” có giá trị cao; thị trường nhỏ, cao cấp, khách hàng chủ yếu là family office và nhà đầu tư chuyên nghiệp.

Xu hướng hợp nhất ngành: Tái cấu trúc ngầm chứ không phải mua bán rõ ràng

Dù quý IV chưa thấy rõ các vụ mua bán sáp nhập, nhưng toàn ngành đã bắt đầu hợp nhất âm thầm. Nhiều ông lớn chọn tự thành lập công ty con tại EU thay vì mua lại, để kiểm soát hoàn toàn hoạt động, tránh các rủi ro phức tạp trong thẩm định và phê duyệt.

Báo cáo cho biết, trong năm 2025 đã có các tổ chức nhỏ bị các nền tảng lớn mua lại, và trong quý IV, phần lớn là các tổ chức tự “chạy” — nộp đơn độc lập trước khi chuyển đổi kết thúc.

Kết luận

Theo thống kê chưa đầy đủ và phản hồi thực tế, tỷ lệ thành công của các hồ sơ xin cấp phép MiCA hiện chưa cao như mong đợi, quy trình xét duyệt của cơ quan quản lý vẫn tập trung vào nội dung thực chất: giấy phép không phải là hồ sơ nộp đầy đủ, mà là kết quả của mô hình kinh doanh thực sự đáng tin cậy.

- Đối với nhà đầu tư, giấy phép MiCA không phải là “bảo bối” vĩnh viễn; giấy phép chỉ là bước khởi đầu, không phải điểm đến cuối cùng. Có giấy phép chưa chắc đã đủ trưởng thành, cần xem xét rõ ràng các dịch vụ cụ thể, phạm vi quốc gia được bảo vệ để sử dụng an toàn hơn.

- Đối với nhà vận hành, việc nhiều quốc gia hoặc khu vực có nhiều tổ chức mới cũng không đồng nghĩa với việc quy định dễ dàng hơn, mà có thể là chiến lược phù hợp hoặc tạm thời của các nhà cung cấp dịch vụ.

Chi phí để xin giấy phép MiCA cũng không nhỏ, người nộp đơn cần tự hỏi: liệu mình có thực sự cần giấy phép này không? Thái độ tích cực tuân thủ là đáng trân trọng, nhưng rõ ràng xác định vị trí và mục tiêu dài hạn mới là cách làm sáng suốt hơn. Hy vọng bài viết này giúp bạn nhận diện rõ hơn thị trường mã hóa châu Âu, tìm ra cơ hội phù hợp trong thời kỳ biến đổi.