**Tác giả:**铁柱哥在CRYPTO

Nhiều năm sau, đối mặt với Kevin Woorh vừa nhậm chức và áp lực công khai liên tục từ Trump, có thể Powell sẽ nhớ về buổi sáng đầu tiên mình bước vào phòng làm việc của Chủ tịch Cục Dự trữ Liên bang.

Đó là một thời đại dường như mọi thứ vẫn còn trong tầm kiểm soát. Dù thế giới đã không thể tránh khỏi việc chuyển hướng sang phía phải.

Lúc đó, Powell 64 tuổi không biết rằng mình sắp trở thành Chủ tịch Cục Dự trữ Liên bang có thời gian giữ vị trí dài nhất trong lịch sử: ông sẽ đối mặt với đại dịch, mở rộng tài chính chưa từng có, lạm phát mất kiểm soát, bong bóng tài sản, chia rẽ địa chính trị, và trong nhiều cuộc khủng hoảng, buộc phải đẩy Fed lên đỉnh điểm của sự chú ý.

Một, Định nghĩa lại về Fed: Từ bỏ vai trò bảo hiểm, là chim bồ câu hay chim ưng?

Trong một thời gian dài, Fed không còn chỉ là ngân hàng trung ương nữa. Nó trở thành người mua cuối cùng của thị trường, liên minh bóng tối của tài chính, người cho vay cuối cùng của ngân hàng và người bảo hiểm.

Và Powell cũng dần dần từ một quan chức kỹ thuật nổi tiếng về sự ổn định và quản lý kỳ vọng, bị thời cuộc định hình thành người bảo vệ của hệ thống khổng lồ và cồng kềnh này.

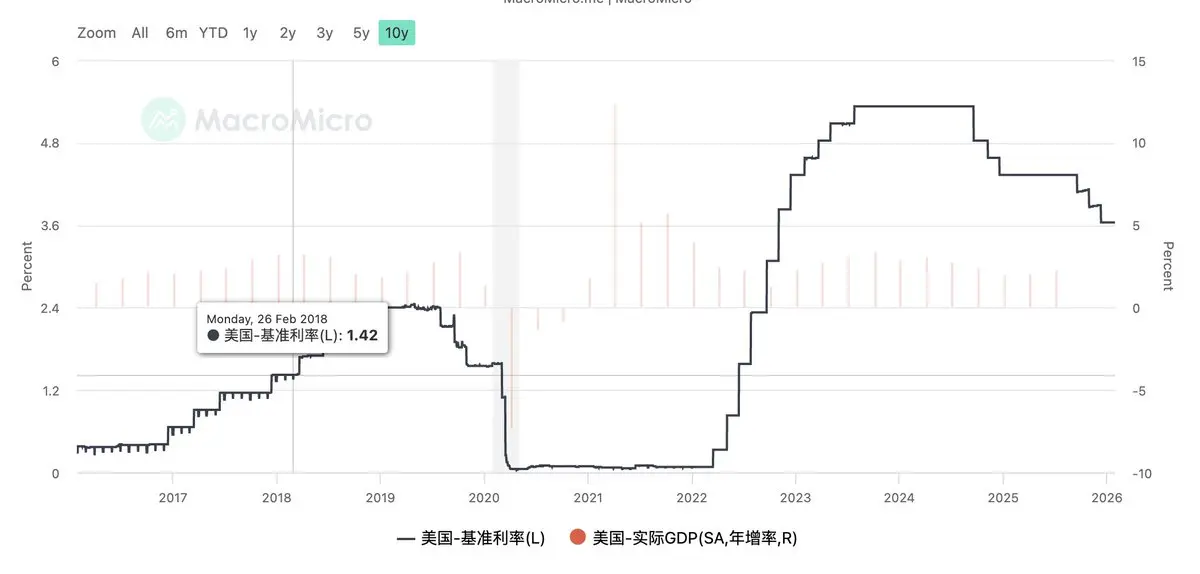

Trong 8 năm Powell tại vị, biến động của lãi suất

Cho đến ngày hôm nay.

Khi tên Kevin Woorh sắp trở thành Chủ tịch Fed tiếp theo, điều thực sự thay đổi không chỉ là danh xưng gọi là chim ưng hay chim bồ câu, mà là một sự định nghĩa lại vai trò của Fed trong một thời đại mới.

Woorh không phải là chim ưng truyền thống kiên trì thu hẹp bảng cân đối, cũng không chỉ là chim bồ câu hạ lãi để bảo vệ thị trường, và cũng không đơn thuần là phe phản hệ thống.

Ông thực sự đại diện cho một loại phản biện dựa trên nền tảng thị trường ngày càng hoài nghi về tính bền vững của trái phiếu chính phủ khổng lồ, trong bối cảnh cần phải trả lời câu hỏi của thời đại mới: Liệu Fed còn nên tiếp tục đảm nhận vai trò bảo hiểm cho mọi khoản nợ hay không?

Trong các đề xuất của Woorh, ông liên tục nhắc đến cuộc cách mạng triệt để, không chỉ là thay đổi lộ trình lãi suất hay điều chỉnh quy mô bảng cân đối, mà còn là một sự phản tư hệ thống về logic chính sách tiền tệ trong 15 năm qua — hình thái cực đoan của chủ nghĩa Keynes biến dạng, đang đi đến hồi kết.

Lịch sử quản lý nhu cầu dựa trên việc duy trì giá tài sản để che đậy sự trì trệ của năng suất, đã đi vào ngõ cụt.

Đối với Trump, Woorh là một nhà cải cách có thể kiểm soát: ông sẵn sàng hạ lãi, hiểu rõ thực tế nợ nần, và không mang màu sắc chính trị quá rõ như Hasset, giữ được sự độc lập cần thiết của ngân hàng trung ương.

Đối với phố Wall, Woorh là người đề cao quy tắc: nhấn mạnh kỷ luật tiền tệ và tài chính, phản đối QE vô điều kiện, và thích quản lý thị trường qua điều chỉnh thể chế hơn là can thiệp chính sách tiền tệ.

Như đã chia sẻ trong một Space trước đây, trong 4 năm tới, có thể Fed Put sẽ không còn nữa. Thay vào đó, có thể là một ngân hàng trung ương kiềm chế hơn, rõ ràng hơn về giới hạn trách nhiệm, và thị trường sẽ biến động thường xuyên, chân thực hơn. Tất cả những điều này sẽ mang lại một giai đoạn thích nghi không dễ chịu cho tất cả các nhà đầu tư.

Hai, Trường hấp dẫn của thực tế: Bao lâu nữa mới thực sự trở về, có thể không?

Trước khi Woorh lên nắm quyền, mọi người đều khá bi quan. Dù theo lý thuyết của Woorh, cần phải thu hẹp bảng cân đối lớn và chống lạm phát quyết liệt.

Tuy nhiên, nền kinh tế Mỹ hiện tại đang trong trạng thái cực kỳ mong manh, nhưng lại cực kỳ phụ thuộc vào câu chuyện ổn định: thâm hụt ngân sách cao, chi phí lãi vay nợ gần như mất kiểm soát, bất động sản và các khoản vay trung dài hạn phụ thuộc lớn vào lãi suất dài hạn, còn thị trường vốn đã quen với việc chính sách bảo hiểm.

Và đề xuất của Woorh về hạ lãi + thu hẹp bảng cân đối + ngân hàng trung ương nhỏ hơn đồng nghĩa với việc: yêu cầu tài chính phải đối mặt lại với chi phí, kỷ luật hơn; yêu cầu thị trường tự chịu rủi ro, và yêu cầu Fed từ bỏ quyền bảo hiểm tích lũy trong 15 năm qua.

Con đường này không phải là không khả thi, hợp lý và phù hợp với lẽ thường. Nhưng từ góc độ thực tế, không gian sai lầm của Woorh thực ra không nhiều, và đòi hỏi kiểm soát nhịp độ rất cao.

Một khi thu hẹp bảng cân đối đẩy lãi suất kỳ hạn tăng cao, nâng cao lãi suất trung dài hạn, từ đó kìm hãm thị trường nhà ở, đầu tư và tuyển dụng;

Một khi thị trường có biến động dữ dội trong quá trình ngân hàng trung ương không còn bảo hiểm; và khi cử tri cảm nhận được cái giá thực tế của việc trở lại kỷ luật.

Áp lực từ hệ thống chính trị đối với Fed sẽ nhanh chóng quay về hướng quen thuộc: ngừng thu hẹp bảng cân đối, chậm lại các cải cách, ưu tiên ổn định tăng trưởng.

Trong nhiều năm qua, dù là cử tri hay thị trường vốn, đều đã hình thành một sự phụ thuộc mạnh mẽ vào các con đường đã đi qua trong các cuộc khủng hoảng. Cơ chế này không thể bị phá vỡ hoàn toàn chỉ bằng một lần thay đổi nhân sự.

Một nhận định thực tế hơn là: Woorh có thể thúc đẩy sự thay đổi hướng đi, nhưng việc trở về đúng nghĩa rất khó để thực hiện từng bước một.

Ba, Từ góc nhìn của Trump: Một cách giải pháp khác khi Woorh lên nắm quyền

Ai cũng biết, Trump luôn cần lãi suất thấp.

Nhưng đồng thời, trong giai đoạn đầu nhiệm kỳ, ông còn tích cực thúc đẩy cải cách hiệu quả kiểu Elon Musk, cố gắng cắt giảm chi tiêu chính phủ theo cách cực đoan, tái thiết kỷ luật tài chính. Hai mục tiêu này, lãi suất thấp và cắt giảm chi tiêu, trong khung khổ truyền thống vốn đã mâu thuẫn.

Vì vậy, một câu hỏi thú vị hơn xuất hiện: nếu Trump không muốn hoàn toàn dựa vào ngân hàng trung ương phe bồ câu để bảo hiểm, và rõ ràng tình hình tài chính đã gần đến điểm giới hạn, thì việc chọn Woorh có phải là một giải pháp phi truyền thống?

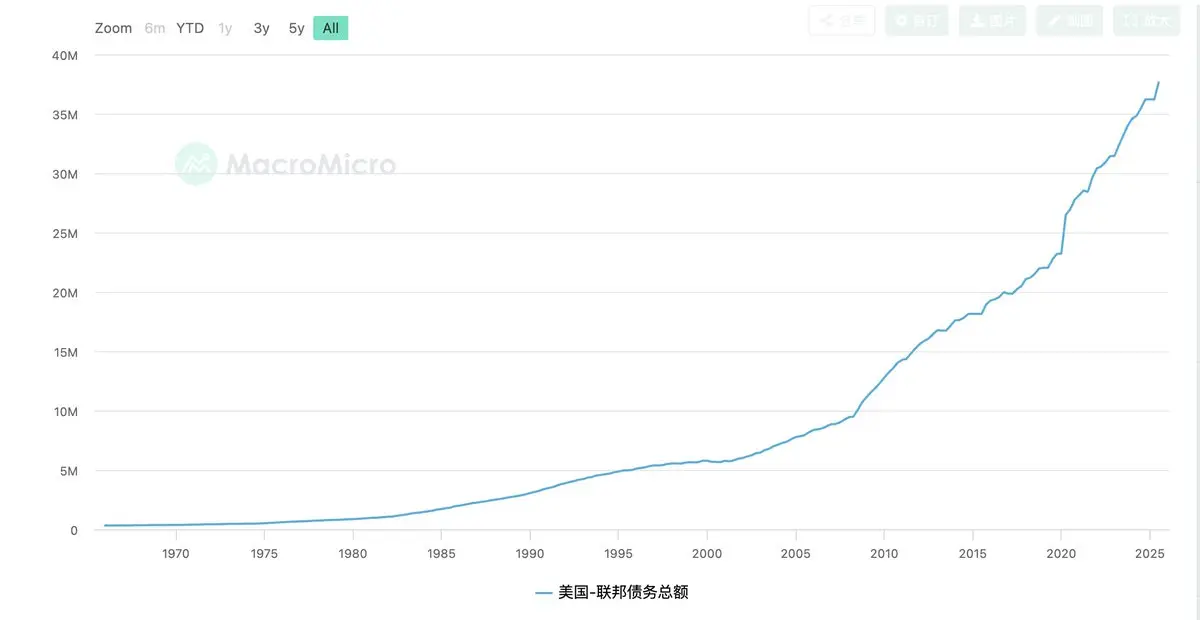

Trong giai đoạn này, tỷ lệ thâm hụt ngân sách và quy mô nợ của Mỹ đã gần chạm một điểm ngoặt quan trọng. Tiếp tục theo đuổi con đường phe bồ câu trong 15 năm qua, với việc hạ lãi suất quyết liệt hơn, can thiệp trực tiếp hơn của ngân hàng trung ương, và mơ hồ hơn về ranh giới tiền tệ và tài chính. Dù có vẻ như có thể mang lại sự ổn định tạm thời cho thị trường, nhưng thực chất là đang liên tục làm cạn kiệt uy tín của đồng đô la và vấn đề lạm phát.

Con đường này có thời gian chính trị rất ngắn, và xác suất thất bại rất cao. Một khi lạm phát bùng phát trở lại, lãi suất dài hạn mất kiểm soát, trách nhiệm gần như chắc chắn sẽ đổ dồn về Nhà Trắng.

Chúng ta cần luôn hiểu rằng: Trump từ đầu đến cuối là một bậc thầy khéo léo. Và giá trị của Woorh chính là không phải là ông ấy trông có vẻ không hiệu quả, mà là có thể lợi dụng ông để ép Quốc hội.

Nếu Fed dưới sự lãnh đạo của Woorh, rõ ràng từ chối tiếp tục bảo hiểm tài chính cho ngân sách, từ chối vô điều kiện kiểm soát kỳ hạn, thì việc lãi suất tăng, chi phí vay mượn bộc lộ rõ ràng, áp lực tài chính rõ ràng sẽ không còn là hậu quả trực tiếp của quyết định chính trị nữa, mà là kết quả tự nhiên của kỷ luật thị trường.

Điều này sẽ mang lại gì? Đối với Quốc hội, việc mở rộng chi tiêu không kiểm soát sẽ nhanh chóng trở nên không thể duy trì; đối với hệ thống tài chính, cắt giảm phúc lợi, thu hẹp ngân sách sâu hơn sẽ lần đầu tiên có nền tảng thực tế bắt buộc phải xảy ra; thay vì dựa vào các biện pháp kiểu Elon Musk để vá víu.

Ngay cả khi con đường này không khả thi, thị trường phản ứng quá mức, và quá trình cải cách buộc phải chậm lại, Woorh vẫn là một con dê tế thần hoàn hảo.

Hoặc, Woorh không cần thành công trong cải cách, chỉ cần để vấn đề lộ rõ, cũng đủ để thay đổi trạng thái đấu tranh giữa Trump, Quốc hội và đảng Dân chủ.

Điều này có thể chính là ý nghĩa thực tế và tàn nhẫn nhất của Woorh khi lên nắm quyền về mặt chính trị.

Bốn, Tương lai của nợ: Thay thời gian lấy không gian, không có giải pháp triệt để

Nếu nâng tầm quan điểm lên cao hơn nữa, sẽ nhận ra rằng, dù là tầm nhìn cải cách của Woorh hay chiến lược chính trị của Trump, đều không thể thoát khỏi một giới hạn thực tế: Mỹ đã bước vào kỷ nguyên dựa trên nợ.

Quy mô nợ quyết định một sự thật tàn nhẫn: Mỹ đã không còn khả năng tự sửa sai triệt để về chính sách, chỉ còn cách kéo dài hoặc chuyển giao trách nhiệm.

Đây cũng là lý do tại sao việc đổi thời gian lấy không gian trở thành con đường duy nhất khả thi, dù không mấy đẹp đẽ. Hạ lãi suất là dùng rủi ro lạm phát trong tương lai để giảm áp lực lãi vay hiện tại; thu hẹp bảng cân đối là cố gắng dùng kỷ luật thể chế để sửa chữa uy tín của ngân hàng trung ương; cải cách tài chính là dùng xung đột chính trị và chi phí bầu cử để tạm thời làm mượt đường cong nợ.

Nhưng các lựa chọn này đều mâu thuẫn, cản trở lẫn nhau, không có con đường nào có thể tự hoàn chỉnh.

Thực chất, Woorh đối mặt không phải là vấn đề có nên hay không cải cách, mà là:

Trong một hệ thống ngày càng tài chính hóa, chính trị cực đoan, nợ nần phình to, thì cải cách có thể chịu đựng được bao nhiêu cái giá thực tế.

Từ góc độ này, bất kể ai lên nắm quyền, đều không thể cung cấp một giải pháp triệt để vĩnh viễn.

Điều này cũng có nghĩa là, trong 4 năm tới, thị trường cần thích nghi không phải là một chính sách chuyển hướng nhất thời, mà là một trạng thái dài hạn, lặp đi lặp lại. Lãi suất sẽ không trở lại vùng an toàn zero, nhưng cũng khó duy trì ở mức cao lâu dài; ngân hàng trung ương sẽ không còn vô điều kiện bảo hiểm, nhưng cũng không thể thực sự buông lỏng; khủng hoảng sẽ không bị loại trừ hoàn toàn, chỉ bị trì hoãn hoặc phân tách.

Trong thế giới như vậy, chính sách vĩ mô không còn là giải quyết vấn đề, mà chỉ là quản lý vấn đề.

Và đó, có thể chính là điểm cuối để hiểu về Kevin Woorh, về chiến lược của Trump: họ không cạnh tranh để tìm ra câu trả lời tốt hơn, mà là trong một thời đại không có câu trả lời tốt, tranh giành ai sẽ quyết định cái giá của quá khứ, và cách phân chia hiện tại.

Đây không phải là câu chuyện về thịnh vượng.

Chỉ là một khởi đầu của thời đại mới, về thực tế, về nợ nần, và về việc các giới hạn cung ứng ngày càng rõ ràng hơn.