美國破產激增 14%,高利率通膨推倒 15 萬企業與家庭

美國破產協會(ABI)發布的 Epiq AACER 數據顯示,2026 年第一季度(1 月至 3 月)美國破產申請總量達 15 萬件,較去年同期的 13.2 萬件增長 14%,消費者與商業類別均呈現增長。其中,小型企業第五章破產申請激增 67%,是所有類別中增幅最高的。

Q1 2026 破產申請全面解析:各類別增幅一覽

(來源:Equifax)

(來源:Equifax)

此次破產申請的增長覆蓋個人與企業,從申請數量到類別分佈均呈現全面擴張:

主要類別破產申請數量與增幅

第五章(Chapter 5)小型企業重組:從 499 件激增至 833 件,增幅 67%,衝擊最烈

第十一章(Chapter 11)商業重組:從 1,764 件增至 2,422 件,增幅 37%

第七章(Chapter 7)個人清算:增至 89,259 件,增幅 17%

第十三章(Chapter 13)個人還款計劃:增至 51,962 件,增幅 8%

消費者破產申請總量:達 141,573 件

小型企業在此輪破產潮中受衝擊程度遠超大型企業,第五章 67% 的增幅揭示出中小企業現金流已普遍達到臨界點。

破產潮四大結構性根源

Amy Quackenbos 的分析指向四個相互強化的系統性壓力,而非單一事件所致。

持續通膨:生活成本與生產成本雙雙居高不下,家庭可支配收入遭到壓縮,企業利潤率持續收窄,借貸需求被迫上升以填補缺口。

高利率環境:聯準會的緊縮政策直接推高融資成本,不僅新增貸款壓力加劇,舊債再融資的難度也顯著上升,許多企業和家庭的還款結構已不可持續。

信貸緊縮:金融機構在壞帳風險上升的背景下收緊放貸標準,中小企業與次級借款人的信貸通道首當其衝。

全球不穩定性:地緣政治持續擾動供應鏈與能源成本,壓制消費者信心與企業投資意願。

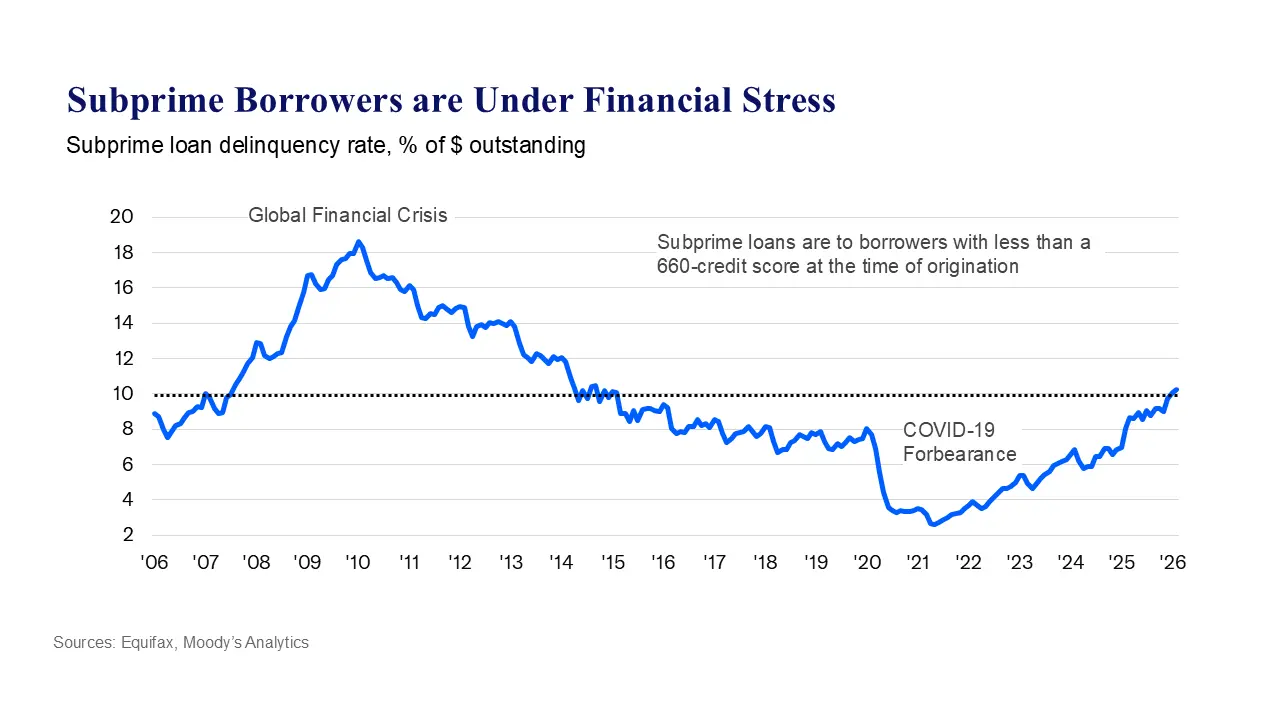

紐約聯邦儲備銀行的家庭財務報告提供了量化印證:截至 2025 年第四季末,美國家庭總債務達 18.8 兆美元,信用卡餘額高達 1.28 兆美元,抵押貸款與學生貸款拖欠率亦顯著惡化。截至 2 月,次級借款人超過 10% 的未償債務已陷入困境,情況在當前中東衝突升溫前便已如此。

立法應對與前景:2027 年前恐難全面緩解

面對破產申請急速上升,美國國會正在審議相關因應法案。由參議員格拉斯利(Grassley)與眾議員克萊恩(Klein)共同提出的立法,擬將第十一章破產重組門檻永久提升至 750 萬美元,並將第十三章個人債務上限提高至 275 萬美元,以讓更多企業與個人得以透過法律框架重組債務。

然而,根本性壓力的緩解恐怕難以很快到來。國際貨幣基金組織(IMF)預測,美國通膨率要到 2027 年初才能回落至聯準會 2% 目標,意味著高借貸成本可能持續至明年。同期,美國公債規模突破 39 兆美元,財政空間進一步收窄,立法行動能否在第二季末之前發揮實質紓困效果,仍是高度不確定的變數。

常見問題

2026 年第一季美國破產申請激增的主要原因是什麼?

美國銀行家協會指出,此波破產潮由四大結構性因素共同驅動:持續通膨壓縮現金流、高利率提高融資成本、信貸緊縮限制資金調度,以及全球不穩定性加劇整體經濟壓力,四者相互強化,非單一事件所引發。

小型企業破產申請為何增幅高達 67%?

小型企業缺乏大型企業的財務緩衝能力,在信貸緊縮與高借貸成本的雙重壓力下,現金流風險更為集中。第五章破產保護專為小型企業設計,其申請數激增直接反映出中小企業資金鏈的普遍惡化。

美國破產潮何時可能出現轉折?

IMF 預測美國通膨要到 2027 年初才能回落至 2% 目標,高利率環境可能持續至明年。立法層面提高破產保護門檻的法案尚在審議,短期內破產申請數量仍可能維持高位,第二季的數據走勢是重要觀察指標。