連邦準備制度理事会は異例の円介入シグナルを発信!ドルが弱含み、ビットコインの8月崩壊が再現される恐れ

日圓創 6 月最大單日漲幅,從 160 暴跌至 155.6,首相警告「異常波動」。紐約聯儲與主要銀行溝通,通常是協調干預前兆。1985 廣場協議顯示美日聯合可穩日圓、弱美元、推高資產。但短期風險在於套利平倉,2024 年 8 月日本央行升息引發比特幣從 64,000 崩至 49,000 美元,蒸發 150 億。

日圓空頭創十年新高引爆干預警報

(來源:彭博社)

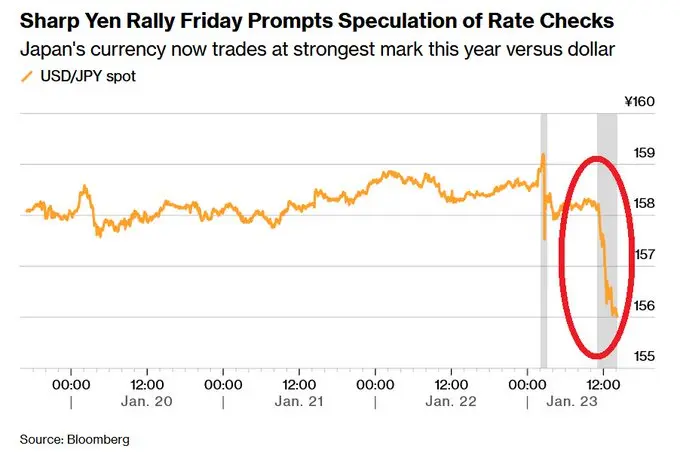

日本首相高市早苗警告日圓可能出現「異常」波動,導緻美元兌日圓匯率從 1 美元兌 160 日圓的邊緣暴跌至 1 美元兌 155.6 日圓。值得注意的是,這是自 2026 年以來的最高水平,也是自 8 月以來最大的單日漲幅。交易員指出,日圓空頭部位已達到十年來的最高水平,如果日圓進一步走弱,將加劇市場動盪的風險。

市場評論員 Walter Bloomberg 寫道:「由於日元空頭頭寸處於十年來的最高水平,而且選舉臨近,官員們似乎準備再次採取行動,尤其是在日元進一步走弱的情況下。」這個觀察揭示了日圓干預的政治經濟學。日本將在近期舉行大選,日圓貶值導致的進口價格上漲和生活成本上升,可能成為執政黨的政治負擔。在這種背景下,政府有強烈動機穩定甚至推高日圓匯率。

雪上加霜的是,據報道,紐約聯邦儲備銀行已就日圓匯率問題與多家主要銀行進行了溝通。值得注意的是,此舉通常被視為協調一致的貨幣幹預措施的前兆。紐約聯儲負責美國的外匯市場操作,其與銀行的溝通往往是官方干預的準備階段,用於評估市場深度、確定干預規模和協調執行細節。

日圓空頭部位達到十年新高意味著大量投資者押注日圓繼續貶值。這些空頭部位主要來自套利交易:投資者借入低息日圓並投資於高收益資產(如美元資產、新興市場債券或加密貨幣)。當日圓突然走強時,這些套利交易面臨雙重損失:一是日圓升值導致還款成本上升,二是高收益資產價格可能下跌。若損失擴大,交易者將被迫平倉,賣出高收益資產並買入日圓,這種連鎖反應可能引發市場劇烈波動。

155.6 的日圓水平雖然仍處於歷史弱勢區間,但短期內的急劇反彈已經給日圓空頭造成顯著損失。若聯準會和日本真的協調干預,日圓可能進一步走強至 150 甚至 145 水平,屆時套利交易的平倉壓力將更加猛烈。

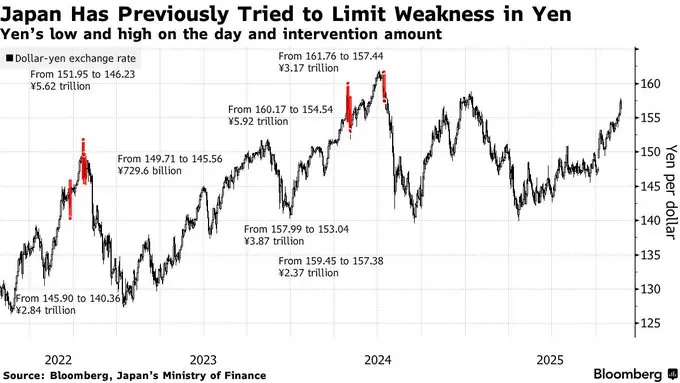

廣場協議歷史對全球資產的啟示

歴史先例表明,美日聯合行動可能非常有效。過去的干預措施,包括 1985 年的廣場協議和 1998 年應對亞洲金融危機的行動,都穩定了日圓匯率,削弱了美元匯率,並推高了全球資產價格。分析師現在警告說,協調一致的干預措施可能會產生與 2008 年類似的結果,從而為全球市場帶來巨大的流動性。

1985 年廣場協議は貨幣干預史上最も有名なケースです。当時ドルの過度な高騰が米国の輸出競争力を損ない、米国は日本、ドイツ、フランス、イギリスと協調し、ドルを引き下げるための干預を行いました。この行動は非常に成功し、2年でドルは約50%下落し、同時に円は大幅に上昇しました。注目すべきは、この干預後に世界の資産価格が一般的に上昇し、日本のバブル形成も促進されたことです。

1998 年のアジア金融危機時の米日連携干預も重要です。当時、円は暴落し、アジア通貨の連鎖崩壊を引き起こしましたが、米日が協調して円を買い支え、状況を安定させました。この干預後、世界のリスク資産は反発し、1999-2000年のテクノロジーバブルの土台となりました。

「連邦準備制度は円を救うために干預している」と、認定ファイナンシャルアナリストの Michael Gayed 氏は指摘し、もし日本だけを対象とした干預を行えば、日本銀行が米国債を売却してドルを調達し、世界の債券市場の安定を損なう可能性があると警告しています。この見解は、一国だけの干預のリスクを示しています。日本は米国債の最大の外国保有者の一つであり、日本銀行が大量に米国債を売却しドルを獲得すれば、米国の金利が上昇し、世界の債券市場に震動をもたらす可能性があります。

逆に、米国と協調して行動すれば、そのような結果を防ぎつつ、意図的にドルを下落させて円を支えることが可能です。協調干預では、連邦準備制度がドルを売り円を買うことで、日本銀行は米国債の保有を増やす必要がなくなり、債券市場のリスクを回避できます。この「ダブル・ウィン」構造が、米日協調干預が単独行動より優れている主な理由です。

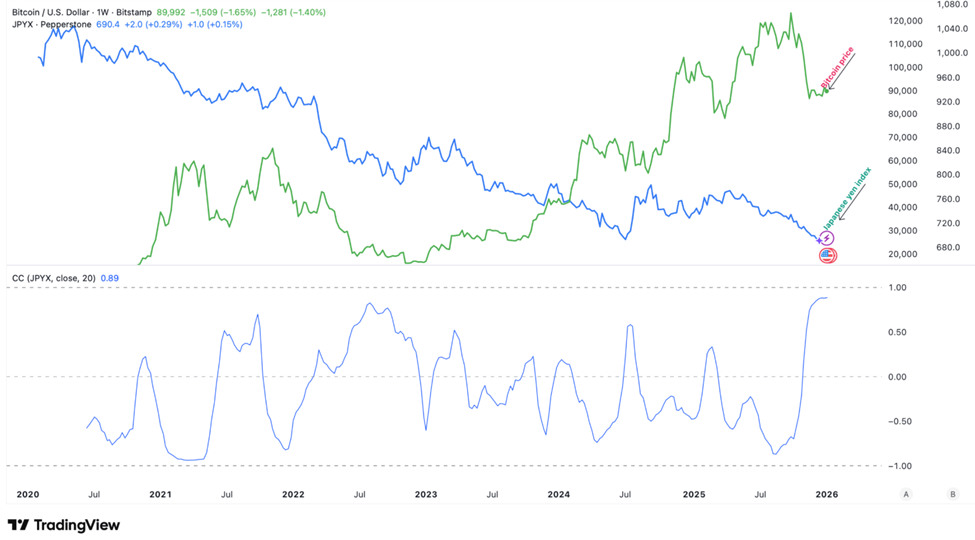

ビットコインは短期的な暴落と長期的な暴騰の矛盾に直面

(出典:Trading View)

市場戦略家は、この動きの影響は深遠だと指摘します。ドルを売って円を買うことでドルは弱まり、世界の流動性が増加し、株式やコモディティ、暗号資産などの価格を押し上げる可能性があります。例えば、ビットコインは円との相関性が最も強い資産の一つであり、ドルとの逆相関も示しています。ドルの軟化は暗号資産市場に大きな再評価をもたらす可能性がありますが、レバレッジをかけた円のアービトラージ取引の平倉により、短期的には変動が生じる可能性もあります。

2024 年 8 月、日本銀行が小幅に金利を引き上げたことで円は上昇し、6日間にわたる暗号資産の売りが発生し、市場価値は150億ドル蒸発しました。ビットコインの価格は64,000ドルから49,000ドルに下落しました。この歴史的事例は、現在の状況に対して重要な警告を提供します。8月の出来事は、円の突然の強含みがアービトラージの連鎖的な平倉を引き起こし、暗号資産のリスク資産に最も大きな打撃を与えることを示しています。

短期的なリスクは、8月のシナリオの再現です。もし連邦準備制度と日本が本当に協調して干預すれば、円は急速に150以下に上昇し、多くの円のアービトラージ取引の平倉を引き起こすでしょう。これらの取引者はビットコインを含むリスク資産を売却し、円を買い戻して返済を行う必要があり、暗号市場に売り圧力をかけることになります。8月の経験から、こうした売りは数日から1週間続き、ビットコインは20-30%下落する可能性があります。

しかしながら、長期的な影響は全く逆になる可能性もあります。ドルの軟化は米国の債務負担を軽減し、輸出競争力を高めます。マクロ経済の改善はリスク志向を高め、株式や暗号資産などの高β資産への資金流入を促進します。さらに、ドルの価値が下がることで、ドル建てのビットコインは他通貨に比べて割安になり、非ドル圏の買い手を引きつける可能性もあります。干渉が成功し、市場が新しい為替レートに適応すれば、ビットコインは数週間から数ヶ月で新高値を更新する可能性があります。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

コメント

0/400

コメントなし