Giữa làn sóng dòng vốn ETF hàng tỷ USD liên tục đổ vào, nhóm công ty mid-cap châu Á đang nổi lên như lực cầu mang tính cấu trúc mới cho lượng Bitcoin lưu hành tự do.

Tại Nhật Bản, Metaplanet đã nắm giữ hơn 30.000 BTC trên bảng cân đối kế toán, trong khi Bitplanet của Hàn Quốc đã khởi động chương trình tích lũy Bitcoin có giám sát và tuân thủ quy tắc đầu tiên của quốc gia.

Những thí điểm rời rạc như thương vụ mua Bitcoin của Nexon năm 2021 hay khoản đầu tư ngắn ngủi của Meitu giờ đây đã chuyển sang giai đoạn tích lũy có chiến lược và được chuẩn hóa.

Metaplanet – vốn là một công ty khách sạn – đã chuyển mình thành doanh nghiệp kho bạc Bitcoin, công bố báo cáo mua BTC hàng tháng và huy động vốn với mục tiêu duy nhất là mở rộng lượng nắm giữ.

Bitplanet, sau khi đổi tên từ SGA Solutions, trở thành doanh nghiệp đầu tiên tại Hàn Quốc triển khai chương trình mua Bitcoin doanh nghiệp có quản lý, hướng tới mục tiêu 10.000 BTC thông qua mua hàng ngày.

Song song, các doanh nghiệp nhỏ hơn trong khu vực đang nỗ lực gia nhập nhóm mid-cap. DV8 của Thái Lan đã hoàn tất bước đi đầu tiên trong chiến lược chuyển đổi kho bạc sang crypto, huy động 7,4 triệu CAD thông qua quyền mua cổ phiếu.

Tại Hồng Kông, AsiaStrategy và HK Asia Holdings tái định vị thành các phương tiện niêm yết dành cho tiếp xúc doanh nghiệp với Bitcoin.

- AsiaStrategy (trước đây là nhà bán lẻ xa xỉ Top Win International) hiện phân bổ một phần kho bạc vào Bitcoin và chấp nhận BTC trong thanh toán, với mục tiêu đạt 1 tỷ USD giá trị nắm giữ.

- HK Asia Holdings cũng đang triển khai mô hình kho bạc định danh bằng Bitcoin, đã mua 28,9 BTC trong năm 2025, theo khuôn khổ “MicroStrategy for Asia” do Sora Ventures đề xuất.

Câu hỏi không còn là liệu các doanh nghiệp có mua Bitcoin hay không, mà là liệu nhóm mid-cap châu Á có thể hấp thụ đủ nguồn cung mới để làm thắt chặt lượng lưu hành khi nhu cầu ETF tăng mạnh hay không.

Nếu duy trì tốc độ hiện nay, tổng lượng BTC mua ròng của nhóm này có thể tương đương, thậm chí vượt, đáng kể lượng phát hành từ các thợ đào – tạo thêm một lớp cầu cấu trúc song hành với ETF.

Nhật Bản và Hàn Quốc dẫn đầu làn sóng

Nhật Bản thống trị nhóm này với Metaplanet – doanh nghiệp bắt đầu chiến lược kho bạc Bitcoin từ tháng 12/2024 và tăng tốc mạnh trong năm 2025.

- Từ 2.100 BTC vào tháng 2, con số đã đạt 30.823 BTC vào cuối tháng 9, đưa Metaplanet vào top 4 doanh nghiệp nắm giữ Bitcoin lớn nhất toàn cầu.

- Công ty công bố “Phase II: Bitcoin Platform” – chiến lược huy động vốn dài hạn để tiếp tục tích lũy.

Nexon, “ông lớn” game niêm yết tại Tokyo, đã mua 1.717 BTC vào tháng 4/2021 với giá trung bình 58.226 USD/BTC và giữ nguyên đến nay.

Tại Hàn Quốc, Bitplanet nổi lên trong quý IV/2025 với thương vụ mua đầu tiên 93 BTC trong khuôn khổ giám sát quốc gia. Doanh nghiệp đặt mục tiêu 10.000 BTC, với chương trình mua tuân thủ quy tắc minh bạch.

Ngược lại, Meitu tại Hồng Kông là ví dụ ngược – công ty đã bán hết BTC và ETH vào cuối năm 2024, cho thấy sự khác biệt giữa thí nghiệm nhất thời và chiến lược kho bạc bền vững.

Khả năng hấp thụ nguồn cung

Chỉ riêng Metaplanet trong năm 2025 đã mua thêm 28.723 BTC – tương đương 64 ngày phát hành mới (tính theo mức 450 BTC/ngày sau halving).

Tổng cộng, con số này chiếm khoảng 20% lượng Bitcoin phát hành từ đầu năm (ước khoảng 136.000 BTC).

So sánh với ETF, trong tháng 10/2025, các quỹ giao dịch Bitcoin ghi nhận 3,55 tỷ USD và 921 triệu USD dòng vốn vào trong hai tuần cao điểm – tương đương hàng chục nghìn BTC mỗi tuần.

Nghĩa là, lượng BTC mà Metaplanet mua trong năm gần tương đương một tuần ETF mạnh, nhưng khác biệt quan trọng là: chương trình mua của doanh nghiệp mang tính dài hạn và quy tắc, không phụ thuộc cảm xúc thị trường.

Nếu tốc độ này duy trì, nhóm mid-cap châu Á có thể hấp thụ 20–30% lượng phát hành hàng tháng, trước khi tính đến các công ty Mỹ có thể tham gia sau khi chính sách rõ ràng hơn.

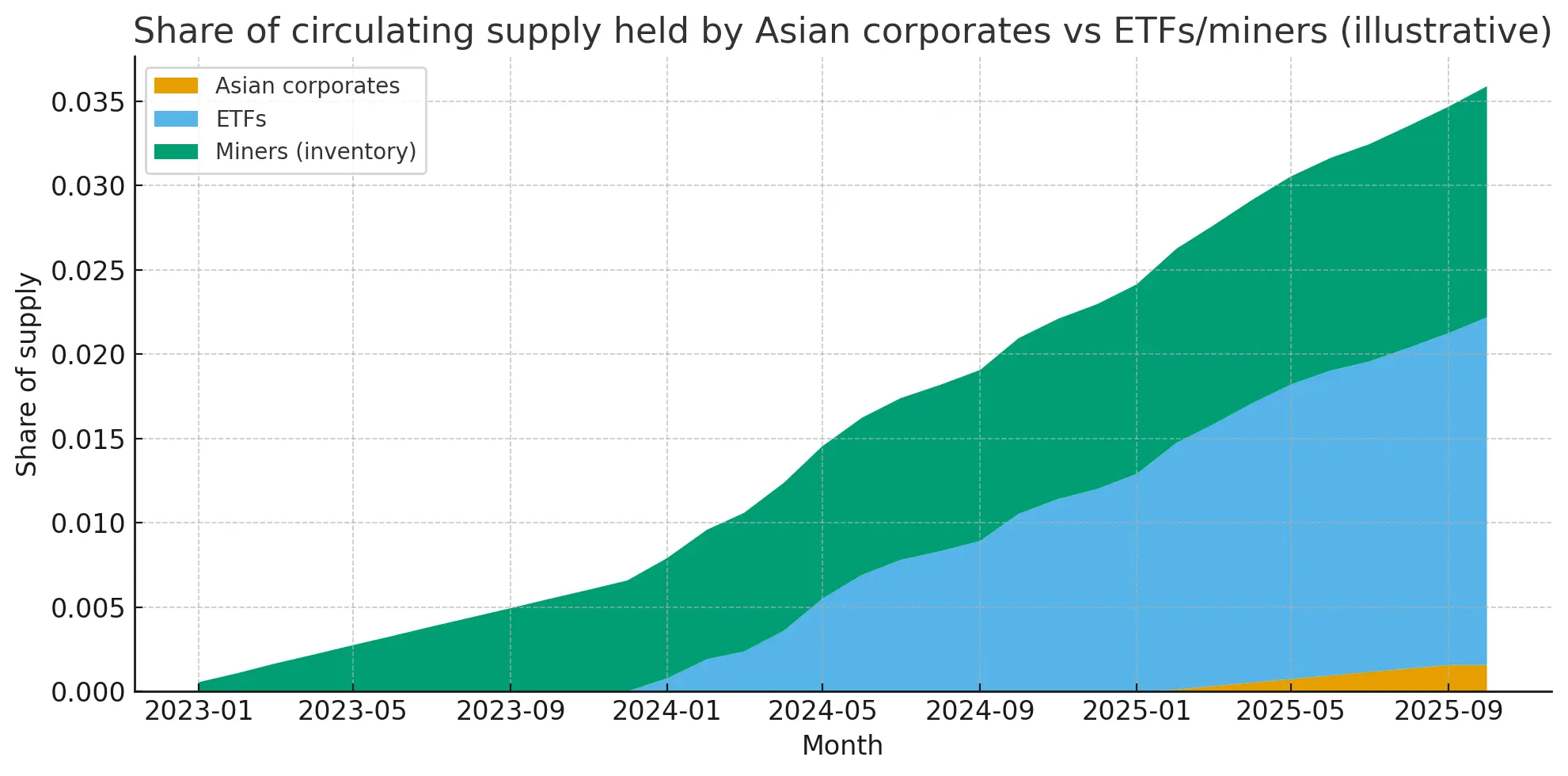

Tỷ lệ nguồn cung lưu hành do các tập đoàn châu Á nắm giữ đã tăng từ gần bằng 0 vào đầu năm 2023 lên khoảng 0,2% vào cuối năm 2025, theo sau các quỹ ETF và hàng tồn kho của công ty khai thác.### Rủi ro: kế toán, lưu ký và quản trị

Tỷ lệ nguồn cung lưu hành do các tập đoàn châu Á nắm giữ đã tăng từ gần bằng 0 vào đầu năm 2023 lên khoảng 0,2% vào cuối năm 2025, theo sau các quỹ ETF và hàng tồn kho của công ty khai thác.### Rủi ro: kế toán, lưu ký và quản trị

Sự khác biệt lớn nằm ở chuẩn mực công bố và kiểm toán.

- Metaplanet công bố thường xuyên nhưng chưa tiết lộ chi tiết chi phí hay đối tác lưu ký.

- Bitplanet tuân thủ giám sát Hàn Quốc nhưng báo cáo DART chính thức chưa xuất hiện.

- Nexon công khai giá mua ban đầu nhưng không cập nhật thêm.

Rủi ro quản trị cũng đáng chú ý: các quyết định phần lớn do nhà sáng lập dẫn dắt, có thể bị đảo ngược nếu thay đổi nhân sự hoặc áp lực cổ đông.

Ví dụ, Meitu từng rút lui nhanh chóng khi crypto trở thành gánh nặng thay vì tài sản.

Khung pháp lý về lưu ký ở Nhật đang dần hoàn thiện nhưng vẫn kém phát triển hơn Mỹ; tại Hàn Quốc, việc giám sát giúp minh bạch hơn nhưng khiến doanh nghiệp phụ thuộc vào chính sách.

Thay đổi về thuế, kế toán hay quy định vẫn là yếu tố “thiên nga đen” có thể làm chậm đà tích lũy.

Hướng tới 2026 và xa hơn

Giới phân tích sẽ theo dõi sát cách Metaplanet thực hiện chiến lược huy động vốn “Phase II”, cũng như tiến độ DART của Bitplanet xác nhận mục tiêu 10.000 BTC.

Nếu nhóm mid-cap châu Á duy trì tốc độ mua 5.000–10.000 BTC mỗi tháng trong năm 2026, họ có thể hấp thụ 11–22% nguồn cung mới, tạo tác động rõ rệt lên cấu trúc cung cầu cùng với ETF.

Nếu thất bại do quản trị, rủi ro chính sách hay chi phí vốn, luận điểm về “cầu cấu trúc doanh nghiệp” sẽ suy yếu, đưa Bitcoin trở lại quỹ đạo phụ thuộc ETF và nhà đầu tư nhỏ lẻ.

Trong trường hợp ngược lại, nếu thành công, Metaplanet và Bitplanet có thể mở đường cho “MicroStrategy phiên bản châu Á” – và đến kỳ halving 2028, thị trường sẽ đối mặt với một tầng cầu mới: các kho bạc doanh nghiệp toàn cầu tích lũy Bitcoin có hệ thống, bên cạnh ETF và thợ đào.

Vương Tiễn