賣家回吐:比特幣在20分鐘內下跌1500美元

未平倉合約持續升高與ETF資金外流使比特幣暴露於快速多頭清算潮中。

比特幣在美國市場開盤時遭遇大量拋售,在約20分鐘內下跌1500美元。隨著買盤撤退,賣壓迅速增加,多頭被迫退出。然而,市場數據顯示這主要是被動清算行為,而非普遍恐慌性拋售。

比特幣在數分鐘內下跌2.2%,多頭清算加速

在Ted Pillows分享的1分鐘BTCUSDT圖表中,比特幣在強烈賣壓進入市場前,交易價格約在68,300至68,400美元之間。隨後出現大量紅色蠟燭,迅速將價格推低至66,800–66,900美元區域。

$BTC在美國市場開盤後僅20分鐘內下跌1500美元。

賣壓回來了。pic.twitter.com/Z9yUOLxgcP

— Ted (@TedPillows) 2026年2月17日

值得注意的是,這在短時間內造成了2.2%的跌幅。同時,買方幾乎未能提供支撐,市場下跌的動能反映出持續的賣壓,而非單一的波動突發。

流動性數據顯示崩盤前結構較為脆弱。清算熱圖顯示在68,500美元以上以及69,000–70,000美元區域有密集的買盤集群,但價格未能觸及這些高價區域,而是轉向較薄的買盤區。

一旦68,000美元失守,跌勢加快。價格穿越流動性空白區,觸發被動多頭清算。比特幣跌至66,800美元的點位,許多多頭倉位可能在日內支撐位以下被清算。簡單來說,過多的多頭倉位過度暴露。

這些倉位在價格下跌時被迫平倉,隨著清算的進行,止損單也被觸發,進一步加速了下跌趨勢。

未平倉合約數據證實了這一趨勢。OI在交易前仍維持高位,反映出大量投機性持倉。在賣壓期間,OI隨著價格下跌而下降。價格與OI同步下行,代表多頭被清算。

資料來源:CoinGlass

新建立的空頭倉位並未主導此次下跌。過度槓桿的多頭被迫平倉,這解釋了此次下跌的速度與垂直性。

資金費率提供了額外的背景資訊。OI加權的資金費率在下跌前持續為正,顯示多頭持倉需支付資金費用。

ETF資金外流與高未平倉合約使比特幣易受清算風險

正向資金與高OI結合,常會形成結構性脆弱性。在動能停滯的情況下,即使是溫和的波動也可能引發劇烈的逼空。美國市場開盤時的波動正是如此。

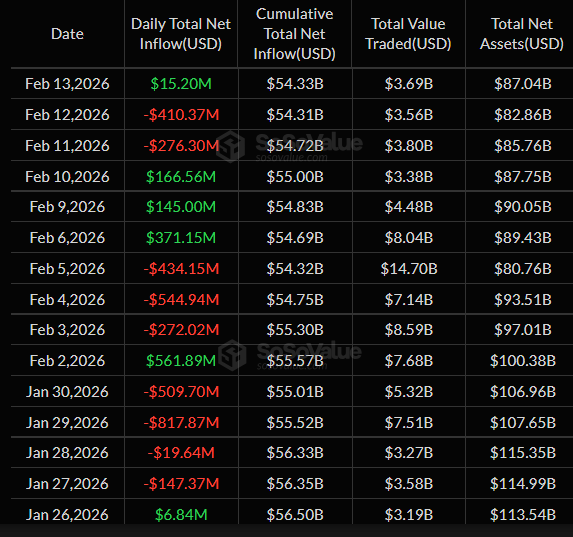

同時,現貨比特幣ETF在2月11日與12日錄得顯著的淨資金外流,合計達4.1億美元與2.76億美元。2月13日則僅有少量1500萬美元的資金流入。從數據來看,機構需求似乎已經放緩。

資料來源:SoSovalue

而市場中較少強力的現貨買家,使得價格下跌更難被吸收。當關鍵支撐位被突破時,槓桿交易者面臨較高的風險,且賣壓迅速增加。

期貨交易在當前市場中仍占主導地位。根據數據,大多數持倉集中在永續合約與期貨合約,這種結構常增加突發清算波的風險。

相關文章